#metas de inflação

Explore tagged Tumblr posts

Visit Tumblr Blog

Explore Tumblr blogs with no restrictions, modern design and the best experience.

Last Seen Tumblr Blogs

Fun Fact

Tumblr has 16.74 million mobile monthly users in the US.

Text

Relatório Focus captura tendência de queda da Selic

O relatório da pesquisa Focus do Banco Central desta segunda-feira, dia 19/06/2023, registrou a tendência de queda da taxa Selic pela primeira vez em muitas semanas. É a primeira sinalização de inflexão para baixo desde o início do novo governo federal. Essa tendência registrada vem em consequência do deslocamento da maior parte das respostas da pesquisa para o grupo que vê a queda na taxa de…

View On WordPress

#impactos da economia Selic#impactos da intervenção em preços de combustíveis de 2022#inflação e nova Selic#inversão de tendência Focus#Relatório Focus#Ricardo Trevisan#Selic em tendência de queda#tendência da Selic meta para baixo#tendência de queda da Selic#tendência Focus para Selic

0 notes

Text

Lula Amplia Críticas aos Juros altos de Roberto Campos Neto

O presidente Lula completou 100 dias no cargo e tem chamado a atenção para a necessidade de reduzir a taxa de juros do Banco Central, que está em 13,75%. Segundo o presidente, essa taxa sufoca o crédito a empresas e famílias, prejudica o consumo, afugenta investidores e agrava o desemprego. Ele argumenta que “ninguém consegue tomar dinheiro emprestado a 13,75%, a um juro real de 8% se você…

View On WordPress

#Banco Central#Crescimento Econômico#economia#Governo Lula#Inflação#Joseph Stiglitz#Juros#Meta de Inflação#Nobel de Economia Joseph Stiglitz#Partido dos Trabalhadores#Presidente do Banco Central#Presidente Lula#PT#Roberto Campos Neto#Taxa Selic

0 notes

Text

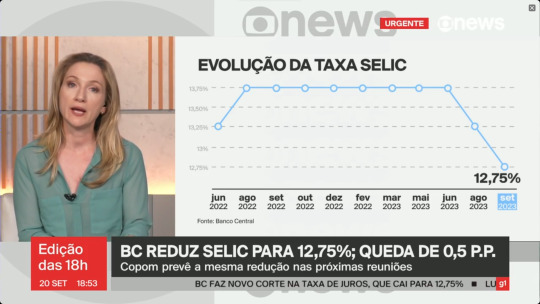

Copom faz novo corte na taxa básica de juros, e Selic cai de 13,25% para 12,75%

É o segundo corte seguido na taxa básica de juros, que começou a recuar em agosto deste ano. Com a decisão de hoje, índice chegou ao menor patamar dos últimos 16 meses.

O Comitê de Política Monetária (Copom) do Banco Central decidiu, nesta quarta-feira (20), reduzir a taxa Selic de 13,25% ao ano para 12,75% ao ano.

A decisão foi unânime. Todos os diretores votaram pela redução.

No comunicado divulgado após a reunião, o comitê argumentou que a redução da taxa é "compatível com a estratégia de convergência da inflação para o redor da meta ao longo do horizonte relevante, que inclui o ano de 2024 e, em grau menor, o de 2025".

O Copom voltou a defender que o cenário demanda "serenidade", mas já sinalizou que poderá cortar novamente a Selic em 0,5 ponto percentual no próximo encontro.

"Em se confirmando o cenário esperado (de desinflação e ancoragem das expectativas em torno da meta de inflação), os membros do Comitê, unanimemente, anteveem redução de mesma magnitude nas próximas reuniões e avaliam que esse é o ritmo apropriado para manter a política monetária contracionista necessária para o processo desinflacionário", afirmou o Copom em nota.

Na avaliação do colegiado, a execução das metas fiscais estabelecidas pelo governo federal pode contribuir para o processo de ancoragem das expectativas da inflação e para a condução da política monetária.

O comunicado pondera que:

no cenário externo, a elevação das taxas de juros de longo prazo dos Estados Unidos e a perspectiva de menor crescimento na China exigem maior atenção por parte de países emergentes;

já para cenário doméstico, há expectativa de desaceleração da economia nos próximos trimestres;

se por um lado, uma maior persistência das pressões inflacionárias globais pode ser um fator de risco para uma possível alta da inflação no Brasil, por outro, uma desaceleração da atividade econômica global pode ser um fator de baixa.

Este foi o segundo corte seguido na taxa básica de juros, que começou a recuar em agosto deste ano. Em 12,75%, a taxa chegou ao menor patamar dos últimos 16 meses.

A redução anunciada nesta quarta já era esperada pelo mercado financeiro. Isso porque no comunicado da última reunião, o Copom sinalizou que poderia continuar reduzindo a Selic na “mesma magnitude" do corte adotado em agosto. Ou seja, de 0,5 ponto percentual.

Comunicado 'positivo'

Após a divulgação do comunicado do Copom, o secretário-executivo do Ministério da Fazenda, Dario Durigan, disse à imprensa que a pasta recebeu o comunicado "de maneira muito positiva", sobretudo, em relação a dois pontos: o fato de a decisão ter sido unânime e a sinalização do comitê de futuros cortes de 0,5 ponto percentual na Selic.

"Isso dá tranquilidade grande pro mercado, uma boa sinalização que a gente também recebeu de maneira positiva, e esperamos seguir fazendo nosso esforço, harmonizando a política fiscal pra que a política monetária siga nessa tendência, que é uma tendência muito positiva pro país", afirmou Durigan.

Até o Copom iniciar o ciclo de corte da Selic, o presidente Lula e outros membros do Executivo criticavam com frequência as decisões do comitê em manter a taxa básica em 13,75% - patamar que vigorou entre agosto de 2022 e o início de agosto deste ano.

A avaliação do governo era que a Selic em 13,75% inibia o crescimento da economia.

Reuniões do Copom

O Copom é formado pelo presidente do Banco Central, Roberto Campos Neto, e por oito diretores da autarquia – dois deles indicados pelo presidente Lula.

O colegiado costuma se reunir a cada 45 dias para definir o patamar da taxa Selic. Neste ano, o comitê ainda deverá se reunir duas vezes:

em 31 de outubro e 1º de novembro

em 12 e 13 de dezembro

13 notes

·

View notes

Text

As 10 famosas Leis de Murphy:

Tudo tende a dar errado. A Natureza está sempre à favor da falha.

Tudo relegado a sua própria sorte tende ir de mal a pior.

Nada é tão ruim que não possa piorar (tudo que começa bem, termina mal e tudo que começa mal, termina pior).

Se algo poderá dar errado, dará. Se algo não pode dar errado, dará também.

Se algo está dando certo, cuidado, algo está errado.

Se existe várias formas de algo dar errado, dará na forma de maior impacto e prejuízo.

Se a solução e um problema parecer fácil, você não entendeu o problema.

Erros sempre acontecem em série.

Toda nova solução cria novos problemas.

Tudo é possível. Apenas não muito provável e dentre eventos prováveis, sempre haverá um improvável.

Evidentemente, se eu projeto no futuro o curso atual do devir do planeta, é extremamente inquietante…Esses processos parecem nos levar a catástrofes acerca das quais não sabemos se vão se suceder ou se combinar. Todos esses processos são o provável. Mas a experiência da história nos mostra que o improvável benéfico acontece (Edgar Morin).

" A economia, estúpido " é uma frase cunhada por James Carville em 1992. É frequentemente citada de uma piada televisionada de Carville como "É a economia, estúpido." Carville foi um estrategista na bem-sucedida eleição presidencial dos EUA de 1992 de Bill Clinton contra o titular George HW Bush.( Não se sabe até hoje quem era mais estúpido.)

Já a expressão KISS , uma sigla para " Keep it simple, stupid! ", é um princípio de design observado pela primeira vez pela Marinha dos EUA em 1960. Visto pela primeira vez em parte no inglês americano pelo menos em 1938, KISS implica que a simplicidade deve ser uma meta de design. A frase foi associada ao engenheiro aeronáutico Kelly Johnson . O termo "princípio KISS" era de uso popular em 1970. Variações da frase (geralmente como um eufemismo para o mais grosseiro "estúpido") incluem "keep it super simple", "keep it simple, silly", "keep it short and simple", "keep it short and sweet", "keep it simple and straight", "keep it small and simple", "keep it simple, soldier", "keep it simple, sailor", "keep it simple, sweetie", "keep it stupidly simple" ou "keep it sweet and simple".

O princípio é melhor exemplificado pela história de Johnson entregando a uma equipe de engenheiros de design um punhado de ferramentas, com o desafio de que o jato que eles estavam projetando deveria ser reparável por um mecânico médio em campo sob condições de combate com apenas essas ferramentas. Portanto, o "estúpido" se refere à relação entre a maneira como as coisas quebram e a sofisticação disponível para repará-las.( Algo parecido com nosso saudoso

engenheiro João Augusto Conrado do Amaral Gurgel que nasceu no local,no tempo e pessoas erradas ou Elon Musk favorecido pelo oposto ou opostas condições?)

Já a expressão " Ainda estou aqui" pode significar que estou na fila, nas variadas fileiras, enfileirado, esfoliado, espropriado, mal tratado, oprimido, ou até mesmo vítima de uma "lavagem cerebral"*.

Pode significar também resistência, de que a vida continua apesar das circunstâncias mais difíceis? Continua mesmo ou é simples discurso e vitimização do oprimido? E como a atual oposição responde às prisões, retenções ou detenções da oposição? Ainda estou aqui,num movimento pendular do oprimido pelo opressor?

A unanimidade continua de forma casuística,oportunista, conveniente e estúpida?

Ainda estou aqui, é um discurso dos oprimidos ou dos atuais opressores?

Por: Fred Borges

Aumento da inflação, juros ainda mais altos, ameaça de estagnação econômica, dívida interna crescente, investidores alertavam sobre um provável aumento ainda maior de gastos pelo governo Lula, apesar de o orçamento nacional já estar no vermelho.

Ainda estou aqui!

O Real está numa montanha-russa nos últimos meses. A moeda brasileira se desvalorizou 27% em relação ao dólar no ano passado e se tornou uma das mais fracas do mundo. O mesmo se aplica ao índice de ações brasileiras, que teve um dos piores desempenhos entre as bolsas mundiais, com queda de 10%.

Ainda estou aqui!

No Nordeste, as cidades estão cheias de pessoas consumindo, comprando, saindo. Os hotéis e restaurantes estão lotados. Os eventos de Carnaval estão em alta, e seus organizadores não param de aumentar os preços.

Ainda estou aqui!

A economia cresceu 3% em 2024, enquanto os economistas esperam um crescimento de 2% neste ano. A inflação aumenta, mas se mantém em 4,8%. A indústria brasileira cresceu 4,6% no terceiro trimestre do ano passado, duas vezes mais do que o setor no mundo. A Volkswagen informou que as vendas de carros na América do Sul aumentaram 15% – enquanto caem no resto do mundo.

Ainda estou aqui!

A política fiscal do governo não é convincente. Não há um plano para a economia.

Atualmente, 37% da população tem uma visão negativa do governo – seis pontos percentuais a mais do que há seis semanas. Metade da sociedade considera que o governo está no caminho errado, segundo a Quaest.

Ainda estou aqui!

"Não acredito que todos esses indivíduos tenham necessariamente um mau caráter. Sinto que estamos diante, em alguma medida, de uma lacuna educacional em relação ao aprendizado da história do próprio Brasil."Vinícius De Andrade para DW.

Ainda estou aqui!

"Produziram um material que mais cedo ou mais tarde será a maior obra pedagógica cultural para trabalhar o período da ditadura em escolas de todo o país!"Mesmo autor acima citado.

A frase "É a economia, estúpido!", segundo a qual uma boa economia segura qualquer governo continua uma realidade, realidade se baseia na pura realidade dos fatos e não na sua manipulação por instituições desacreditadas que parasitam e se corrompem junto com um desgoverno que está aí!

Ainda estou aqui...estúpidos!

A China,a Rússia e o Brasil fazem parte do BRICS, assim como Elon Musk é Sul Africano, esse último país que faz parte do BRICS( South Africa), terra do Apartheid, terra do Musk,homem mais rico do mundo,US$ 417,3 bilhões, nem sempre "prego que se destaca leva martelada ou foiçada", mas eles;do nós contra os outros, continuam por aí!Estamos novamente aqui!Somente com diferentes atores num movimento pendular ou circular vicioso!

KIS, estúpidos!

*As palavras "reeducar" e "reeducação" já existiam com vários sentidos desde 1808, mas foi na década de 1940 que passaram a expressar especificamente conotações políticas. A expressão "lavagem cerebral" foi utilizada pela primeira vez no idioma português na década de 1950. Formas anteriores de coação por persuasão ocorreram, por exemplo, durante a caça às bruxas e no decurso de dos julgamentos contra os "inimigos do Estado" na União Soviética, mas a expressão propriamente dita surgiu nas primeiras décadas da República Popular da China, sendo usada para uso interno na luta contra os "inimigos do povo" e invasores estrangeiros.

O termo em chinês 洗脑 (xǐ não, literalmente "lavagem cerebral"), inicialmente, referia-se aos métodos coercivos de persuasão utilizados na 改造 (gǎi Zao, "reconstrução", "mudança", "alterar") dos padrões de pensamento feudal de cidadãos chineses. Já existia um termo semelhante no taoismo: "limpeza/lavagem do coração" (洗心, xǐ xin), que era utilizado porque os chineses acreditavam precisar estar "limpos" espiritualmente antes de realizar certas cerimónias ou entrar em determinados lugares santos, sendo que, em chinês, a palavra "心" (xin) também refere-se a alma ou espírito, contrastando com cérebro. O termo entrou em uso geral nos Estados Unidos e no mundo na década de 1950 durante a Guerra da Coreia (1950-1953) para descrever os métodos aplicados pelos comunistas chineses que resultaram em permanentes mudanças comportamentais em prisioneiros.

A expressão "lavagem cerebral" entrou em uso nos Estados Unidos para explicar por que, ao contrário das guerras anteriores, uma porcentagem relativamente elevada de soldados norte-americanos havia ido para o lado inimigo depois de ficar prisioneiros de guerra na Coreia. Posteriores análises determinaram que algumas das principais metodologias empregadas sobre eles durante a sua prisão incluía privação do sono e outras métodos de tortura psicológica destinadas a minar a autonomia dos indivíduos.

Após a Guerra da Coreia, a expressão "lavagem cerebral" veio a aplicar-se a outros métodos de persuasão coercitiva e até mesmo para o uso eficaz das propagandas ordinárias e doutrinação.

0 notes

Text

Rogério Ceron afirma que governo pode ajudar Banco Central a reduzir inflação

Nesta quinta-feira (30), Rogério Ceron, secretário do Tesouro Nacional, afirmou que o órgão adotará novas medidas de política fiscal que visam cooperar para levar as expectativas de inflação de volta à meta. “As medidas que estejam a nossa disposição, que a política fiscal contribua para o processo de reancoragem das expectativas e, de alguma maneira, ajudar esse trabalho do Banco Central”,…

0 notes

Text

Inflação acima da meta: custo de vida do brasileiro sobe 4,83% em 2024 https://mexfm.com/go/fe018b #mexfm #webradiomexfm #brasil #mexnews #noticias Mais notícias em https://mexnews.com.br

1 note

·

View note

Text

Inflação encerra 2024 acima da meta, e agora?

O estouro da meta de inflação pelo Banco Central ocorre quando a inflação supera o teto estipulado pelo Conselho Monetário Nacional (CMN), que para 2024 era de 3%, com tolerância de 1,5 ponto percentual – ou seja, até 4,5%.

Esse descontrole foi atribuído a uma combinação de fatores. A alta dos preços dos combustíveis, impulsionada por condições externas e pela reoneração de impostos, pressionou o IPCA.

Além disso, reajustes em itens como energia elétrica e alimentos, agravados por eventos climáticos, aumentaram os custos básicos para as famílias.

Para tentar conter a inflação, o Banco Central adotou aumentos na taxa Selic ao longo do ano, encarecendo o crédito e buscando reduzir o consumo. Contudo, os choques de oferta – como os aumentos de custos em setores específicos – demonstraram ser mais difíceis de controlar apenas com juros elevados.

Esse cenário reforça a complexidade do desafio enfrentado pelo BC, que agora precisa justificar o estouro e apresentar uma estratégia crível para restaurar o equilíbrio e evitar danos à credibilidade da política monetária. Adicionalmente, é necessário uma política fiscal em mesma direção, caso contrário, pouco poderá ser feito.

0 notes

Text

Inflação do país ficou acima da meta por oito vezes em 26 anos

Desde 1999, quando o Brasil passou a adotar o regime de metas de inflação, o Índice Nacional de Preços ao Consumidor Amplo (IPCA), considerado a inflação oficial do país, ultrapassou oito vezes o limite máximo da meta. A última vez foi no ano passado, segundo dados divulgados nesta sexta-feira (10) pelo Instituto Brasileiro de Geografia e Estatística (IBGE). O IPCA, que leva em conta a variação…

View On WordPress

0 notes

Text

Em 26 anos, inflação do país ficou acima da meta por oito vezes

Foto: MARCELLO CASAL JR/AGÊNCIA BRASIL Desde 1999, quando o Brasil passou a adotar o regime de metas de inflação, o Índice Nacional de Preços ao Consumidor Amplo (IPCA), considerado a inflação oficial do país, ultrapassou oito vezes o limite máximo da meta. A última vez foi no ano passado, segundo dados divulgados nesta sexta-feira (10) pelo Instituto Brasileiro de Geografia e Estatística…

0 notes

Text

Em 26 anos, inflação do país ficou acima da meta por oito vezes

Desde 1999, quando o Brasil passou a adotar o regime de metas de inflação, o Índice Nacional de Preços ao Consumidor Amplo (IPCA), considerado a inflação oficial do país, ultrapassou oito vezes o limite máximo da meta. A última vez foi no ano passado, segundo dados divulgados nesta sexta-feira (10) pelo Instituto Brasileiro de Geografia e Estatística (IBGE). O IPCA, que leva em conta a…

0 notes

Text

Em 2024, Brasil estoura meta de inflação pela 8ª vez em 26 anos

Desde 1999, quando o Brasil passou a adotar o regime de metas de inflação, o Índice Nacional de Preços ao Consumidor Amplo (IPCA), considerado a inflação oficial do país, ultrapassou oito vezes o limite máximo da meta. A última vez foi no ano passado, segundo dados divulgados nesta sexta-feira (10) pelo Instituto Brasileiro de Geografia e Estatística (IBGE). O IPCA, que leva em conta a variação…

0 notes

Text

A Mudança Tributária Digital: Impactos das Novas Regras do IRS nas Big Techs e na Política do Federal Reserve

Por Renato Ferreira da Silva

O setor de tecnologia dos Estados Unidos consolidou-se como um dos principais motores do crescimento econômico global, com gigantes como Amazon, Google, Microsoft, Apple e Meta liderando avanços em serviços de nuvem, conteúdo digital e inteligência artificial. No entanto, recentes emendas nas regulamentações tributárias ameaçam perturbar essa dinâmica, com implicações sobre a rentabilidade corporativa, o investimento estratégico e a estabilidade macroeconômica.

Em janeiro de 2025, o Departamento do Tesouro dos EUA e o Internal Revenue Service (IRS) emitiram a Decisão 10022, expandindo o escopo das regras de caracterização de transações digitais (§§1.861-18 e 1.861-19) além das disposições tributárias internacionais. Embora tenha como objetivo modernizar a política fiscal em consonância com a economia digital, essa reforma regulatória levanta questões cruciais sobre o aumento dos encargos fiscais e seus efeitos colaterais na política monetária.

Reformulando a Tributação na Economia Digital

Sob o novo arcabouço regulatório, as transações digitais são classificadas como transferências de direitos autorais, vendas de artigos protegidos por direitos autorais ou prestação de serviços. Essa classificação detalhada pode elevar a alíquota efetiva sobre transações anteriormente tratadas como vendas simples. Por exemplo, acordos de licenciamento envolvendo software baseado em nuvem podem enfrentar uma tributação distinta, aumentando os custos operacionais para os principais fornecedores.

Do ponto de vista teórico, o aumento da tributação reduz os retornos pós-impostos, desestimulando assim a alocação de capital em empreendimentos de alto risco e alta recompensa, como pesquisa e desenvolvimento (P&D). Dado o substancial gasto das Big Techs em P&D—particularmente em inteligência artificial, aprendizado de máquina e infraestrutura de nuvem—os efeitos indiretos podem prejudicar o crescimento da produtividade total dos fatores (TFP) e, por extensão, o crescimento econômico de longo prazo. O modelo de crescimento endógeno, avançado por Romer (1990), destaca que o progresso tecnológico sustentado depende de investimentos consistentes em inovação.

Competitividade Global: Um Cruzamento Estratégico

As empresas de tecnologia têm historicamente aproveitado estratégias sofisticadas de planejamento tributário para aumentar a rentabilidade e a capacidade de reinvestimento. A aplicação mais ampla das regras do IRS coloca em risco essas estratégias, forçando as empresas a reavaliar a viabilidade de suas operações nos EUA. Essa recalibração pode precipitar a saída de capital em direção a jurisdições que oferecem regimes fiscais mais favoráveis.

O modelo de economia aberta de Mundell-Fleming postula que, em um contexto de alta mobilidade de capital, mudanças na política fiscal podem exercer pressão significativa sobre as taxas de câmbio e os fluxos de investimento transfronteiriços. Um êxodo prolongado de capital do setor de tecnologia dos EUA não apenas enfraqueceria o dólar, mas também ampliaria os desequilíbrios comerciais e elevaria os prêmios de risco. Além disso, o deslocamento de oportunidades de emprego de alta qualificação poderia prejudicar os ecossistemas econômicos regionais dependentes do crescimento impulsionado pela tecnologia.

Dinâmica da Inflação e Bem-Estar do Consumidor

O aumento previsto nos passivos fiscais das Big Techs provavelmente será repassado aos usuários finais por meio de preços mais altos de serviços digitais, abrangendo armazenamento em nuvem, assinaturas de software e plataformas de streaming de mídia. Essa mudança pode introduzir pressões inflacionárias em um setor vital para os ecossistemas corporativos e de consumo.

A perspectiva monetarista de Friedman sugere que choques do lado da oferta, como custos de produção elevados impulsionados pela tributação, podem catalisar a inflação de custos. Se esses custos elevados se propagarem pela economia digital mais ampla, o Federal Reserve pode enfrentar desafios crescentes na ancoragem das expectativas de inflação. Pressões inflacionárias persistentes poderiam exigir um aperto monetário preventivo, com implicações adversas para o crescimento.

O Dilema Estratégico do Federal Reserve

O mandato do Federal Reserve abrange três objetivos centrais: fomentar o máximo emprego, garantir a estabilidade dos preços e promover taxas de juros de longo prazo moderadas. A Decisão 10022 do Tesouro intersecta esses objetivos de maneiras complexas:

Implicações para o Crescimento Econômico: O setor de tecnologia contribui de forma desproporcional para o crescimento do PIB por meio de seu papel em impulsionar os avanços de produtividade. Uma contração nos investimentos em P&D devido ao aumento dos encargos fiscais pode desacelerar o ritmo de avanço tecnológico, comprometendo o produto potencial de longo prazo. O Fed pode responder mantendo uma postura monetária acomodatícia, adiando aumentos nas taxas de juros para sustentar a demanda agregada.

Desafios Inflacionários: Com o aumento dos custos dos serviços digitais, as pressões inflacionárias poderiam se intensificar nos setores de consumo e produção. A curva de Phillips, que delineia a relação inversa entre inflação e desemprego, sugere que tais pressões poderiam levar o Fed a priorizar o controle da inflação em detrimento do crescimento. Em cenários extremos, isso pode culminar em estagflação—uma combinação perniciosa de crescimento estagnado e inflação persistente—complicando o cálculo político do Fed.

Mobilidade de Capital e Volatilidade Cambial: Passivos fiscais elevados podem estimular a realocação de capital para jurisdições mais competitivas, exercendo pressão descendente sobre o dólar. O trilema de Mundell-Fleming destaca os compromissos inerentes entre estabilidade cambial, mobilidade de capital e política monetária independente. Para mitigar as flutuações adversas da taxa de câmbio, o Fed poderia recorrer a intervenções no mercado cambial ou ajustes direcionados nas taxas de juros.

Estabilidade do Mercado Financeiro: Dado o peso desproporcional das ações das Big Techs nos principais índices de ações dos EUA, a volatilidade nos lucros induzida por políticas públicas poderia desestabilizar os mercados financeiros. A consequente erosão da riqueza das famílias e da confiança do consumidor teria efeitos secundários sobre o consumo agregado. Para evitar riscos sistêmicos, o Fed pode precisar se engajar em supervisão macroprudencial em coordenação com as autoridades fiscais.

Conclusão: Ligando Políticas Fiscais e Monetárias

O novo arcabouço tributário digital encapsulado na Decisão 10022 representa uma evolução significativa na governança fiscal. Embora esteja alinhado com a necessidade de modernizar a política tributária para uma economia centrada no digital, os riscos associados—incluindo a redução do investimento, pressões inflacionárias e maior volatilidade financeira—exigem uma resposta política coordenada.

Para o Federal Reserve, navegar nesse novo cenário exige maior vigilância e adaptabilidade estratégica. Garantir que a política monetária permaneça responsiva às novas realidades fiscais será fundamental para preservar a estabilidade macroeconômica. Paralelamente, fomentar o diálogo entre as autoridades monetárias e fiscais será imprescindível para mitigar potenciais efeitos adversos.

Em última instância, salvaguardar a preeminência dos EUA no cenário tecnológico global depende de um delicado equilíbrio entre uma tributação eficaz e um ambiente propício à inovação. Alcançar esse equilíbrio exigirá não apenas políticas públicas coerentes, mas também colaboração sustentada entre os setores público e privado.

0 notes

Link

0 notes

Text

O desafio da produtividade agrícola em Moçambique

O aumento da produtividade agrícola afectaria a população Moçambicana através de vários mecanismos. Primeiro, este pode reduzir a inflação mediante a redução da importação de produtos agrícolas, que muitas vezes está sujeita ao aumento dos preços dos combustíveis no mercado internacional (Arndt et al., 2008). Segundo, o aumento da produtividade, aliada a melhores condições de armazenamento e processamento, pode aumentar a disponibilidade de alimentos ao longo do ano, melhorando deste modo a segurança alimentar e nutricional das famílias. Terceiro, combinado com o melhoramento de infra-estruturas de comercialização, o aumento da produtividade resulta em maiores rendimentos familiares (Cunguara & Darnhofer, 2011). De salientar que o melhoramento de infra-estruturas é um grande desafio neste processo, principalmente para escoar o excedente agrícola da zona norte do país para as províncias deficitárias no sul de Moçambique.

Apesar da importância do aumento da produtividade agrícola na redução da pobreza em Moçambique (Arndt et al., 2008; Thurlow, 2008), os dados disponíveis apontam para uma redução nos actuais baixos níveis de produtividade agrícola. A produção de muitas culturas por hectare foi mais baixa em 2002 relativamente a 1996 (Boughton et al., 2006). Esta tendência se manteve, pelo menos até 2008. A produtividade agrícola, medida em termos de produção de calorias por hectare e per capita, foi mais baixa em 2008, relativamente a produtividade em 2002 (MPD/DNEAP, 2010). Isto sugere uma redução nos níveis de produtividade agrícola pelo menos desde 1996.

Existem vários factores relacionados com a baixa produtividade agrícola, e abaixo passamos a descrever alguns deles, mas de forma resumida. A discussão detalhada é reservada para as secções seguintes sobre o progresso de cada pilar e os padrões das despesas públicas. Um dos factores relacionados com a baixa produtividade é a desproporção na despesa pública alocada à agricultura, relativamente aos outros sectores da economia. No período entre 2004-2006, a agricultura recebeu uma média anual de cerca de 6% da despesa total do Estado (Zavale et al., 2009), situando-se abaixo da meta de 10% estabelecida pelo CAADP. Em 2007, a agricultura apenas recebeu 3.7% da despesa total (veja a Tabela 6 em Cunguara et al., 2011). O padrão espacial das despesas públicas também não se enquadra com a variação regional no potencial agrícola, nem com o número de habitantes de cada província. Por exemplo, as despesas públicas per capita rural são mais baixas na Zambézia e Nampula, duas províncias consideradas de elevado potencial agrícola, e que cuja população total constitui cerca de 40% da população nacional (MINAG, 2009). O segundo factor associado à baixa produtividade agrícola é a fraca infra-estrutura de estradas. Aquando da independência, Moçambique herdou um país com pobre infra-estrutura de estradas, e esta foi ainda sabotada pela guerra civil, criando um ambiente desfavorável para o desenvolvimento agrícola (Boughton et al., 2007). Nos últimos anos verifica-se algum melhoramento de estradas, o que é testemunhado pela redução no tempo necessário para viajar para as grandes cidades (Figura 6). Em 1997, aproximadamente 23% da população vivia menos de 3 horas de uma cidade de mais de 50,000 habitantes, comparados com 40% em 2007. Uma parte do melhoramento no tempo de deslocação para grandes cidades deve-se ao crescimento de alguns centos urbanos, que passaram a ter mais de 50,000 habitantes durante este período. O melhoramento também deve-se à reabilitação das estradas existentes, mas não à construção de novas estradas. A Figura 6 também deixa claro que no período entre 1997 e 2007 não houve grandes melhorias em termos de estradas ligando o sul ao resto do país. Tal melhoria na ligação sul norte ajudaria no abastecimento dos excedentes agrícolas das zonas mais produtivas para o sul do país. Sem esta ligação, é provável que a procura de alimentos e produtos agrários na região sul tenha que ser satisfeita por importações da África do Sul. O terceiro factor relacionado à baixa produtividade é a saúde. Em Moçambique, o fraco acesso da maioria da população aos serviços de saúde, aliado a altas taxas de fertilidade e consequentemente elevadas taxas de dependência estão associados a baixa produtividade e a elevados níveis de pobreza (Datt et al., 2000). O último trimestre do ano (Setembro a Dezembro) constitui a época de menor disponibilidade alimentar, quando as reservas da campanha anterior começam a escassear (Handa & Mlay, 2006). Por um lado, este é um período pico em termos de operações agrícolas tais como a lavoura, sementeira e sacha. Um estado nutricional debilitado devido a fome significa que algumas dessas operações agrícolas podem, algumas vezes, ser efectuadas tardiamente, o que reduz a produtividade e produção agrícola. Por outro lado, o período de Setembro a Dezembro coincide com a maior incidência de casos de malária (Abellana, 2008), o que significa que, não só os camponeses vivem uma crise fome neste período, mas também a incapacidade física (devido a malária) que é elevada.

A baixa produtividade também está associada ao fraco acesso aos serviços agrários, incluindo tecnologias melhoradas e serviços financeiros. O uso de tecnologias melhoradas permaneceu baixo durante o período de 2002 a 2008, o período no qual existem dados do TIA (Tabela 2). Até para algumas tecnologias há uma tendência de decrescer (MPD/DNEAP, 2010). Por exemplo, o uso de pesticidas reduziu de 7% em 2002 para 4% em 2008, e o acesso a serviços de extensão baixou de 14% em 2002 a 8% em 2008. O acesso ao crédito é praticamente inexistente. Todos esses aspectos, quando combinados, criam um enorme desafio para o aumento da produtividade. Voltaremos a discutir o uso de tecnologias melhoradas de forma mais pormenorizada na secção sobre o pilar 4 do CAADP.

Extracted from:

O Sector Agrário em Moçambique: Análise situacional, constrangimentos e oportunidades para o crescimento agrário.

Author: Benedito Cunguara

0 notes

Text

Inflação de 2024: IPCA-15 encerra o ano com taxa de 4,71%, acima da meta do CMN

Em dezembro, o índice desacelerou para 0,34%.

O Índice Nacional de Preços ao Consumidor Amplo – 15 (IPCA-15), indicador prévio da inflação oficial do Brasil, fechou o ano de 2024 com uma taxa de 4,71%, ligeiramente abaixo da taxa registrada em 2023, que foi de 4,72%. Embora tenha apresentado uma pequena queda, o índice superou o teto da meta de inflação estipulada pelo Conselho Monetário Nacional (CMN), que é de 4,50%. O levantamento foi…

0 notes