#oprocentowanie

Explore tagged Tumblr posts

Visit Tumblr Blog

Explore Tumblr blogs with no restrictions, modern design and the best experience.

Last Seen Tumblr Blogs

Fun Fact

Tumblr was attacked by a cross-site scripting worm deployed by the Internet troll group GNAA on Dec 3, 2012.

Text

💰 Lokaty ➡️ najlepsze lokaty bankowe 💰

☑️ Sprawdź najciekawsze lokaty bankowe i dobierz najwyżej oprocentowaną na: 👉👉👉 https://www.adfinanse.pl/kat/bankowosc/inwestycje/lokaty/

Oferujemy rzetelne porównanie najciekawszych ofert lokat, które pomoże Ci prędko przeanalizować ich istotne parametry. Jeżeli chciałbyś znaleźć produkt spełniający Twoje potrzeby, to sprawdź naszą stronę, a znajdziesz lokatę, która zapewni Ci najwyższy stopień zwrotu.

#AdFinanse#LokatyOnline#OfertyBankow#Bankowosc#PlanowanieFinansowe#PorownywarkaLokat#Oprocentowanie#Lokaty#Inwestycje#ZyskZLokat#RynekFinansowy#DlugoterminoweInwestycje#BezpieczneInwestycje#RachunekOszczednosciowy#LokatyKrotkoterminowe#Finanase#Oszczednosci#NajlepszeOprocentowanie#FinanseOsobiste#DywersyfikacjaPortfela#LokatyBankowe#InwestycjeFinansowe

1 note

·

View note

Text

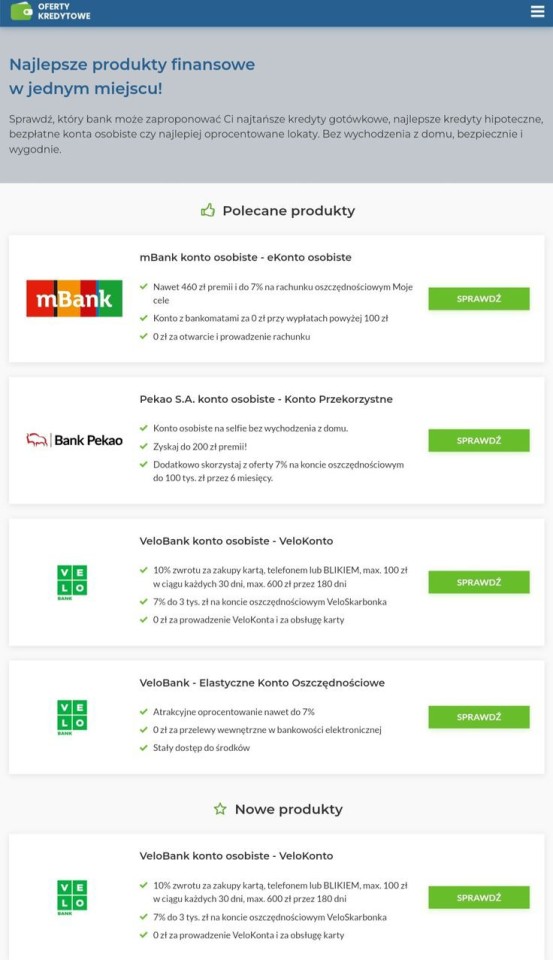

Najlepsze produkty finansowe w jednym miejscu - kredyty, pożyczki, konta bankowe i nie tylko!

Jedyna taka porównywarka produktów finansowych w internecie!

Znajdziesz tu wszystkie informacje pomocne przy zaciąganiu dowolnego kredytu czy pożyczki.

Porównaj i wybierz najlepszy kredyt hipoteczny, gotówkowy, kartę, lokatę, konto.

Sprawdź, który bank może zaproponować Ci najtańsze kredyty gotówkowe, najlepsze kredyty hipoteczne, bezpłatne konta osobiste czy najlepiej oprocentowane lokaty.

Bez wychodzenia z domu, bezpiecznie i wygodnie!

👉👉👉 Sprawdź sam: https://biuletynreklamowy.oferty-kredytowe.pl/

#bank#finanse#produktyfinansowe#kredyt#pozyczka#konto#kontobankowe#hipoteka#gotowka#karta#lokata#oprocentowanie#stronainternetowa#bankowy#debet#debetowy#kredytowy#biznes#pieniadze#leasing#kredyty#finance#oszczedzanie#pomoc#rata#tanio#mieszkanie#pieniądze#gotówka#kobieta

0 notes

Text

Oprocentowanie stałe

Decyzja kredytowa nawet w 15 min od rozpoczęcia wniosku

0% prowizji, bez ukrytych opłat

Możliwość rozłożenia rat pożyczki nawet na 120 miesięcy

RRSO 11,99%

2 notes

·

View notes

Text

Ile mieszkań sprzedali deweloperzy w 2024 roku

Jakimi wynikami firmy deweloperskie zamknęły 2024 rok? Co miało decydujący wpływ na uzyskane rezultaty? Jakie plany sprzedażowe mają firmy na ten rok? Sondę przygotował serwis nieruchomości dompress.pl.

Tomasz Kaleta, dyrektor zarządzający ds. sprzedaży i marketingu w Develii

Mamy za sobą kolejny rekordowy rok pod względem sprzedaży, w którym przekroczyliśmy ambitne cele i wzmocniliśmy naszą pozycję jako jednego z czołowych deweloperów w Polsce. W 2024 roku sprzedaliśmy 3197 lokali, co oznacza wzrost o 20 proc. r/r i przekazaliśmy 2865 mieszkań. Osiągnęliśmy ten rezultat głównie dzięki atrakcyjnej ofercie dostosowanej do potrzeb zróżnicowanych grup nabywców. Wkrótce zaprezentujemy nasze cele na 2025 rok, obejmujące sprzedaż i przekazania mieszkań, zgodne z długoterminową strategią rozwoju spółki.

Agnieszka Majkusiak, dyrektor sprzedaży Atal

Kluczowe dla popytu w 2024 roku okazało się najwyższe w Europie oprocentowanie hipotek, co odczuli zwłaszcza klienci poszukujący mieszkań w popularnym i średnim segmencie budownictwa mieszkaniowego. Rządowe dopłaty do kredytów hipotecznych nie były kluczowe, jednak brak rozstrzygnięć w tej sprawie było istotnym czynnikiem, wstrzymującym decyzje zakupowe w 2024 roku. Takie otoczenie nie sprzyjało wzrostowi kontrakcji i zmusiło wielu deweloperów, w tym nas, do rewizji planów w trakcie roku.

Sprzedaż r/r ostatecznie była niższa od zakładanej, jednakże należy zwrócić uwagę na bardzo wymagającą bazę porównawczą. Grupa Atal w 2024 roku zakontraktowała 2068 lokali mieszkalnych oraz usługowych. W 2023 roku liczba sprzedanych lokali wyniosła 2833, a w 2022 roku 2091.

W 2024 roku konsekwentnie realizowaliśmy założony plan inwestycyjny, inicjując około 20 nowych projektów lub ich etapów. W ten sposób budujemy szerokie i zróżnicowane portfolio mieszkań, które zaspokoi popyt w różnych fazach rynkowej koniunktury, gdyż patrzymy na rynek w dłuższej perspektywie. W 2025 roku zamierzamy kontynuować tę strategię. Zakładając obniżkę stóp w 2025 roku, a przez to poprawę zdolności kredytowej nabywców, spodziewamy się kontraktacji istotnie wyższej od ubiegłorocznej.

Cezary Grabowski, dyrektor Sprzedaży i Marketingu Bouygues Immobilier Polska

Rok 2024 zamknęliśmy bardzo dobrym wynikiem, nasze obroty wzrosły o prawie 19 proc. w porównaniu do roku poprzedniego. Realizowaliśmy 12 kontraktów budowlanych, ponad 600 mieszkań przekazaliśmy ich właścicielom, w samej Warszawie zabezpieczyliśmy prawie 50 tys. m2 powierzchni użytkowej pod 9 projektów. Powiększyliśmy również naszą ofertę o 7 nowych projektów, obejmujących 522 mieszkania.

W 2025 roku zaplanowaliśmy rozpoczęcie 10 kolejnych inwestycji, co przełoży się na ponad 1000 nowych lokali w naszej ofercie. Obok przedstawionych planów cały czas szukamy atrakcyjnych gruntów w dobrych lokalizacjach pod kolejne inwestycje. Obecnie skupiamy się na lokalnych rynkach, na których już działamy: w Warszawie, Poznaniu i Wrocławiu.

Na polskim rynku mieszkaniowym jesteśmy już od 24 lat, a w naszym portfolio mamy 73 projekty. Oddaliśmy klucze do ponad 9 800 mieszkań i lokali usługowych. Realizujemy nasze projekty w ramach długofalowej strategii rozwoju. Uważnie obserwujemy, co się dzieje na rynku i dostosowujemy nasze bieżące plany do realnej sytuacji ekonomicznej oraz wynikających z niej możliwości klientów oraz zmieniających się potrzeb.

Mirosław Bednarek, Regional Business Director, Prezes Matexi Polska

Miniony rok oceniamy pozytywnie. Wprowadziliśmy do sprzedaży pięć nowych projektów: trzy w Warszawie (Splot Wola, Żelazna 54 oraz XYZ Place) i dwa w Krakowie (Apartamenty Portowa, Takt Lirników). Mimo wymagających warunków rynkowych, związanych z wysokimi kosztami kredytów i brakiem rządowego wsparcia dla nabywców, podpisaliśmy umowy deweloperskie o łącznej wartości prawie 400 mln zł, notując jedynie 10-procentowy spadek w porównaniu do poprzedniego roku. To potwierdza stabilność naszej pozycji i zaufanie klientów do marki Matexi.

W 2025 roku zakładamy dalsze umacnianie swojej pozycji rynkowej. Przewidujemy, że proces obniżenia poziomu stóp procentowych przyniesie ożywienie na rynku pierwotnym oraz zwiększy zainteresowanie pakietowymi zakupami mieszkań ze strony funduszy działających w segmencie najmu instytucjonalnego.

Na tej podstawie szacujemy, że w tym roku podpiszemy z klientami indywidualnymi prawie 500 umów przedwstępnych i deweloperskich oraz przygotujemy do sprzedaży kolejnych ponad 400 lokali w ramach realizacji projektów dla segmentu PRS. Ten rok będzie dla nas wyjątkowy również ze względu na jubileusz 15-lecia działalności na polskim rynku.

Mariusz Gajżewski, Head of Sales, Marketing and Communication BPI Real Estate Poland

Zrealizowaliśmy założenia sprzedażowe na 2024 rok. W 2025 roku planujemy zakończyć sprzedaż wszystkich mieszkań, które mamy aktualnie w ofercie w zrealizowanych lub planowanych do zakończenia w bieżącym roku projektach. Jest to łącznie ponad 250 mieszkań w inwestycjach we Wrocławiu, Gdyni, Poznaniu i Warszawie. Wkrótce rozpoczniemy też sprzedaż 101 mieszkań w inwestycji PianoForte zlokalizowanej na warszawskim Mokotowie.

Zuzanna Należyta, dyrektor ds. handlowych w Eco Classic

Wyniki sprzedażowe były odzwierciedleniem sytuacji na rynku. Nie zrealizowaliśmy założeń sprzedażowych. W związku z tym, plany na 2025 ustaliliśmy w oparciu o wyniki uzyskane w 2024 roku.

Michał Witkowski, dyrektor ds. sprzedaży Lokum Deweloper

W ubiegłym roku nastąpiło mocne hamowanie popytu, spowodowane rekordowo wysokim oprocentowaniem kredytów hipotecznych oraz oczekiwaniem klientów na wprowadzenie przez rząd nowego programu wspierającego kredytobiorców. Ze względu na niepewne otoczenie ekonomiczne oraz powiązanie nabycia ze sprzedażą już posiadanej nieruchomości, znacznie wydłużył się proces podejmowania decyzji zakupowej. Te czynniki miały swoje odzwierciedlenie w naszych wynikach sprzedaży. W 2024 roku zakontraktowaliśmy 159 mieszkań, co stanowi spadek o 77 proc. w porównaniu do 2023 roku.

Liczymy, że ten rok przyniesie odbicie na rynku. Ogromne znaczenie będą miały więc decyzje RPP w sprawie wysokości stóp procentowych oraz założenia i termin wprowadzenia nowego programu mieszkaniowego zapowiadanego przez MRiT. Nasze plany zakładają sprzedaż około 350 mieszkań. W ofercie posiadamy dużą pulę lokali różnorodnych pod kątem układów i metraży, więc od strony podażowej jesteśmy dobrze przygotowani. Pomimo załamania popytu, cały czas obserwujemy zainteresowanie oferowanymi przez nas mieszkaniami. Liczymy, że nasi klienci odzyskają możliwość zakupu za sprawą poprawy dostępności kredytów hipotecznych. My z kolei będziemy mogli przystąpić do prac nad wprowadzeniem do sprzedaży nowych lokali, gdy zasób tych gotowych z naszej oferty zacznie się kurczyć. Mamy nadzieję, że rząd i RPP dołożą starań, aby dostępność mieszkań w 2025 roku się zwiększyła.

Marcin Michalec, dyrektor zarządzający, Okam Capital

W 2024 roku osiągnęliśmy założone cele sprzedażowe, finalizując transakcje na poziomie około 500 lokali mieszkalnych. Największy udział w tym wyniku miały dwie kluczowe inwestycje: pierwszy etap warszawskiego projektu CITYFLOW oraz zakończona realizacja Strefy PROGRESS w Łodzi. Pomimo wymagającej sytuacji firma potwierdziła swoją, stabilną pozycję na rynku. Dzięki nowym zakupom gruntów, a także prowadzonym już inwestycjom, prognozujemy wzrost przychodów grupy w latach 2024-2026 do poziomu 1,7 mld zł. Odzwierciedleniem naszego sukcesu jest również wysokie, 18. miejsce Okam i rekordowy awans o ponad 40 pozycji w 6. Rankingu 100 Największych Firm Deweloperskich Magazynu Builder.

Patrząc w przyszłość, rok 2025 traktujemy jako okres strategicznego rozwoju, koncentrując się na intensywnych przygotowaniach i pracach projektowych związanych z nowo pozyskanymi gruntami pod zabudowę mieszkaniową. Pozwoli to na systematyczne powiększanie naszego portfolio inwestycyjnego i utrzymanie stabilnego tempa rozwoju w kolejnych latach.

Damian Tomasik, prezes zarządu Alter Investment

Rok 2024, mimo trudnych warunków rynkowych, zakończyliśmy realizacją satysfakcjonującego planu sprzedażowego, co uznajemy za duży sukces. Kluczowy wpływ na wynik miało zróżnicowanie naszej oferty, atrakcyjne lokalizacje inwestycji oraz skuteczność operacyjna. W 2025 roku stawiamy na dalszy rozwój i zwiększenie skali działalności. Nasze plany obejmują sprzedaż gotowych projektów z pozwoleniem na budowę. rozwój nowych inwestycji, takich jak projekty PRS w zabudowie jednorodzinnej oraz hotelowej, jak również zakup kolejnych gruntów pod przyszłe inwestycje o funkcji wielorodzinnej. Dzięki doświadczeniu i elastycznej strategii jesteśmy dobrze przygotowani do dalszego wzrostu, wykorzystując potencjał stabilizującego się rynku.

Dawid Wrona, Chief Operating Officer w Archicom

Zamknęliśmy 2024 rok z w pełni satysfakcjonującym wynikiem sprzedażowym. W tym okresie zawarliśmy aż 2 196 umów przedwstępnych sprzedaży lokali i umów deweloperskich, które dotyczyły inwestycji w Krakowie, Wrocławiu, Łodzi, Poznaniu, Warszawie i Katowicach. Odnotowaliśmy tym samym wzrost na poziomie około 20 proc. rok do roku.

W ubiegłym roku przekazaliśmy również klucze do 1 076 mieszkań. W samych pierwszych trzech kwartałach 2024 r. osiągnęliśmy przychody na poziomie 567,6 mln zł, co stanowi wzrost o 79 proc. rok do roku. Kluczowym czynnikiem sukcesu była aktywna rozbudowa banku ziemi, dynamiczne wprowadzanie nowych projektów oraz stabilność finansowa zbudowana poprzez dywersyfikację źródeł finansowania. Istotnym elementem naszej strategii pozostaje również elastyczne zarządzanie ofertą oraz umiejętne wykorzystanie marketingu mix, co pozwala nam szybko reagować na zmieniające się warunki rynkowe i budować odporność biznesową na przyszłość.

Planujemy utrzymać wysokie tempo wzrostu również w 2025 roku, zakładając sprzedaż ponad 3 000 mieszkań, a docelowo nawet 4 000 lokali rocznie. Realizacji tych celów sprzyja rozbudowany bank gruntów, umożliwiający budowę blisko 10 000 mieszkań w największych aglomeracjach Polski. Stabilna pozycja finansowa spółki zapewnia solidne podstawy do dalszej ekspansji i rozwoju.

DOMPRESS

0 notes

Text

Ile mieszkań sprzedali deweloperzy w 2024 roku

Jakimi wynikami firmy deweloperskie zamknęły 2024 rok? Co miało decydujący wpływ na uzyskane rezultaty? Jakie plany sprzedażowe mają firmy na ten rok? Sondę przygotował serwis nieruchomości dompress.pl.

Tomasz Kaleta, dyrektor zarządzający ds. sprzedaży i marketingu w Develii

Mamy za sobą kolejny rekordowy rok pod względem sprzedaży, w którym przekroczyliśmy ambitne cele i wzmocniliśmy naszą pozycję jako jednego z czołowych deweloperów w Polsce. W 2024 roku sprzedaliśmy 3197 lokali, co oznacza wzrost o 20 proc. r/r i przekazaliśmy 2865 mieszkań. Osiągnęliśmy ten rezultat głównie dzięki atrakcyjnej ofercie dostosowanej do potrzeb zróżnicowanych grup nabywców. Wkrótce zaprezentujemy nasze cele na 2025 rok, obejmujące sprzedaż i przekazania mieszkań, zgodne z długoterminową strategią rozwoju spółki.

Agnieszka Majkusiak, dyrektor sprzedaży Atal

Kluczowe dla popytu w 2024 roku okazało się najwyższe w Europie oprocentowanie hipotek, co odczuli zwłaszcza klienci poszukujący mieszkań w popularnym i średnim segmencie budownictwa mieszkaniowego. Rządowe dopłaty do kredytów hipotecznych nie były kluczowe, jednak brak rozstrzygnięć w tej sprawie było istotnym czynnikiem, wstrzymującym decyzje zakupowe w 2024 roku. Takie otoczenie nie sprzyjało wzrostowi kontrakcji i zmusiło wielu deweloperów, w tym nas, do rewizji planów w trakcie roku.

Sprzedaż r/r ostatecznie była niższa od zakładanej, jednakże należy zwrócić uwagę na bardzo wymagającą bazę porównawczą. Grupa Atal w 2024 roku zakontraktowała 2068 lokali mieszkalnych oraz usługowych. W 2023 roku liczba sprzedanych lokali wyniosła 2833, a w 2022 roku 2091.

W 2024 roku konsekwentnie realizowaliśmy założony plan inwestycyjny, inicjując około 20 nowych projektów lub ich etapów. W ten sposób budujemy szerokie i zróżnicowane portfolio mieszkań, które zaspokoi popyt w różnych fazach rynkowej koniunktury, gdyż patrzymy na rynek w dłuższej perspektywie. W 2025 roku zamierzamy kontynuować tę strategię. Zakładając obniżkę stóp w 2025 roku, a przez to poprawę zdolności kredytowej nabywców, spodziewamy się kontraktacji istotnie wyższej od ubiegłorocznej.

Cezary Grabowski, dyrektor Sprzedaży i Marketingu Bouygues Immobilier Polska

Rok 2024 zamknęliśmy bardzo dobrym wynikiem, nasze obroty wzrosły o prawie 19 proc. w porównaniu do roku poprzedniego. Realizowaliśmy 12 kontraktów budowlanych, ponad 600 mieszkań przekazaliśmy ich właścicielom, w samej Warszawie zabezpieczyliśmy prawie 50 tys. m2 powierzchni użytkowej pod 9 projektów. Powiększyliśmy również naszą ofertę o 7 nowych projektów, obejmujących 522 mieszkania.

W 2025 roku zaplanowaliśmy rozpoczęcie 10 kolejnych inwestycji, co przełoży się na ponad 1000 nowych lokali w naszej ofercie. Obok przedstawionych planów cały czas szukamy atrakcyjnych gruntów w dobrych lokalizacjach pod kolejne inwestycje. Obecnie skupiamy się na lokalnych rynkach, na których już działamy: w Warszawie, Poznaniu i Wrocławiu.

Na polskim rynku mieszkaniowym jesteśmy już od 24 lat, a w naszym portfolio mamy 73 projekty. Oddaliśmy klucze do ponad 9 800 mieszkań i lokali usługowych. Realizujemy nasze projekty w ramach długofalowej strategii rozwoju. Uważnie obserwujemy, co się dzieje na rynku i dostosowujemy nasze bieżące plany do realnej sytuacji ekonomicznej oraz wynikających z niej możliwości klientów oraz zmieniających się potrzeb.

Mirosław Bednarek, Regional Business Director, Prezes Matexi Polska

Miniony rok oceniamy pozytywnie. Wprowadziliśmy do sprzedaży pięć nowych projektów: trzy w Warszawie (Splot Wola, Żelazna 54 oraz XYZ Place) i dwa w Krakowie (Apartamenty Portowa, Takt Lirników). Mimo wymagających warunków rynkowych, związanych z wysokimi kosztami kredytów i brakiem rządowego wsparcia dla nabywców, podpisaliśmy umowy deweloperskie o łącznej wartości prawie 400 mln zł, notując jedynie 10-procentowy spadek w porównaniu do poprzedniego roku. To potwierdza stabilność naszej pozycji i zaufanie klientów do marki Matexi.

W 2025 roku zakładamy dalsze umacnianie swojej pozycji rynkowej. Przewidujemy, że proces obniżenia poziomu stóp procentowych przyniesie ożywienie na rynku pierwotnym oraz zwiększy zainteresowanie pakietowymi zakupami mieszkań ze strony funduszy działających w segmencie najmu instytucjonalnego.

Na tej podstawie szacujemy, że w tym roku podpiszemy z klientami indywidualnymi prawie 500 umów przedwstępnych i deweloperskich oraz przygotujemy do sprzedaży kolejnych ponad 400 lokali w ramach realizacji projektów dla segmentu PRS. Ten rok będzie dla nas wyjątkowy również ze względu na jubileusz 15-lecia działalności na polskim rynku.

Mariusz Gajżewski, Head of Sales, Marketing and Communication BPI Real Estate Poland

Zrealizowaliśmy założenia sprzedażowe na 2024 rok. W 2025 roku planujemy zakończyć sprzedaż wszystkich mieszkań, które mamy aktualnie w ofercie w zrealizowanych lub planowanych do zakończenia w bieżącym roku projektach. Jest to łącznie ponad 250 mieszkań w inwestycjach we Wrocławiu, Gdyni, Poznaniu i Warszawie. Wkrótce rozpoczniemy też sprzedaż 101 mieszkań w inwestycji PianoForte zlokalizowanej na warszawskim Mokotowie.

Zuzanna Należyta, dyrektor ds. handlowych w Eco Classic

Wyniki sprzedażowe były odzwierciedleniem sytuacji na rynku. Nie zrealizowaliśmy założeń sprzedażowych. W związku z tym, plany na 2025 ustaliliśmy w oparciu o wyniki uzyskane w 2024 roku.

Michał Witkowski, dyrektor ds. sprzedaży Lokum Deweloper

W ubiegłym roku nastąpiło mocne hamowanie popytu, spowodowane rekordowo wysokim oprocentowaniem kredytów hipotecznych oraz oczekiwaniem klientów na wprowadzenie przez rząd nowego programu wspierającego kredytobiorców. Ze względu na niepewne otoczenie ekonomiczne oraz powiązanie nabycia ze sprzedażą już posiadanej nieruchomości, znacznie wydłużył się proces podejmowania decyzji zakupowej. Te czynniki miały swoje odzwierciedlenie w naszych wynikach sprzedaży. W 2024 roku zakontraktowaliśmy 159 mieszkań, co stanowi spadek o 77 proc. w porównaniu do 2023 roku.

Liczymy, że ten rok przyniesie odbicie na rynku. Ogromne znaczenie będą miały więc decyzje RPP w sprawie wysokości stóp procentowych oraz założenia i termin wprowadzenia nowego programu mieszkaniowego zapowiadanego przez MRiT. Nasze plany zakładają sprzedaż około 350 mieszkań. W ofercie posiadamy dużą pulę lokali różnorodnych pod kątem układów i metraży, więc od strony podażowej jesteśmy dobrze przygotowani. Pomimo załamania popytu, cały czas obserwujemy zainteresowanie oferowanymi przez nas mieszkaniami. Liczymy, że nasi klienci odzyskają możliwość zakupu za sprawą poprawy dostępności kredytów hipotecznych. My z kolei będziemy mogli przystąpić do prac nad wprowadzeniem do sprzedaży nowych lokali, gdy zasób tych gotowych z naszej oferty zacznie się kurczyć. Mamy nadzieję, że rząd i RPP dołożą starań, aby dostępność mieszkań w 2025 roku się zwiększyła.

Marcin Michalec, dyrektor zarządzający, Okam Capital

W 2024 roku osiągnęliśmy założone cele sprzedażowe, finalizując transakcje na poziomie około 500 lokali mieszkalnych. Największy udział w tym wyniku miały dwie kluczowe inwestycje: pierwszy etap warszawskiego projektu CITYFLOW oraz zakończona realizacja Strefy PROGRESS w Łodzi. Pomimo wymagającej sytuacji firma potwierdziła swoją, stabilną pozycję na rynku. Dzięki nowym zakupom gruntów, a także prowadzonym już inwestycjom, prognozujemy wzrost przychodów grupy w latach 2024-2026 do poziomu 1,7 mld zł. Odzwierciedleniem naszego sukcesu jest również wysokie, 18. miejsce Okam i rekordowy awans o ponad 40 pozycji w 6. Rankingu 100 Największych Firm Deweloperskich Magazynu Builder.

Patrząc w przyszłość, rok 2025 traktujemy jako okres strategicznego rozwoju, koncentrując się na intensywnych przygotowaniach i pracach projektowych związanych z nowo pozyskanymi gruntami pod zabudowę mieszkaniową. Pozwoli to na systematyczne powiększanie naszego portfolio inwestycyjnego i utrzymanie stabilnego tempa rozwoju w kolejnych latach.

Damian Tomasik, prezes zarządu Alter Investment

Rok 2024, mimo trudnych warunków rynkowych, zakończyliśmy realizacją satysfakcjonującego planu sprzedażowego, co uznajemy za duży sukces. Kluczowy wpływ na wynik miało zróżnicowanie naszej oferty, atrakcyjne lokalizacje inwestycji oraz skuteczność operacyjna. W 2025 roku stawiamy na dalszy rozwój i zwiększenie skali działalności. Nasze plany obejmują sprzedaż gotowych projektów z pozwoleniem na budowę. rozwój nowych inwestycji, takich jak projekty PRS w zabudowie jednorodzinnej oraz hotelowej, jak również zakup kolejnych gruntów pod przyszłe inwestycje o funkcji wielorodzinnej. Dzięki doświadczeniu i elastycznej strategii jesteśmy dobrze przygotowani do dalszego wzrostu, wykorzystując potencjał stabilizującego się rynku.

Dawid Wrona, Chief Operating Officer w Archicom

Zamknęliśmy 2024 rok z w pełni satysfakcjonującym wynikiem sprzedażowym. W tym okresie zawarliśmy aż 2 196 umów przedwstępnych sprzedaży lokali i umów deweloperskich, które dotyczyły inwestycji w Krakowie, Wrocławiu, Łodzi, Poznaniu, Warszawie i Katowicach. Odnotowaliśmy tym samym wzrost na poziomie około 20 proc. rok do roku.

W ubiegłym roku przekazaliśmy również klucze do 1 076 mieszkań. W samych pierwszych trzech kwartałach 2024 r. osiągnęliśmy przychody na poziomie 567,6 mln zł, co stanowi wzrost o 79 proc. rok do roku. Kluczowym czynnikiem sukcesu była aktywna rozbudowa banku ziemi, dynamiczne wprowadzanie nowych projektów oraz stabilność finansowa zbudowana poprzez dywersyfikację źródeł finansowania. Istotnym elementem naszej strategii pozostaje również elastyczne zarządzanie ofertą oraz umiejętne wykorzystanie marketingu mix, co pozwala nam szybko reagować na zmieniające się warunki rynkowe i budować odporność biznesową na przyszłość.

Planujemy utrzymać wysokie tempo wzrostu również w 2025 roku, zakładając sprzedaż ponad 3 000 mieszkań, a docelowo nawet 4 000 lokali rocznie. Realizacji tych celów sprzyja rozbudowany bank gruntów, umożliwiający budowę blisko 10 000 mieszkań w największych aglomeracjach Polski. Stabilna pozycja finansowa spółki zapewnia solidne podstawy do dalszej ekspansji i rozwoju.

DOMPRESS

0 notes

Text

Finanse osobiste

Finanse osobiste to kluczowy element codziennego życia, który wpływa na stabilność i poczucie bezpieczeństwa. Umiejętność zarządzania swoimi środkami pozwala nie tylko unikać problemów finansowych, ale także realizować marzenia i cele. Współczesny świat oferuje wiele narzędzi wspierających organizację budżetu, oszczędności i inwestycji, jednak podstawą skutecznych działań w tym zakresie jest wiedza i dyscyplina.

Zarządzanie budżetem domowym Podstawą zdrowych finansów osobistych jest dobrze zaplanowany budżet domowy. Powinien on uwzględniać przychody i rozchody, a także rezerwę na nieprzewidziane wydatki. Metody zarządzania budżetem, takie jak metoda 50/30/20, pomagają skutecznie alokować środki. Warto również monitorować swoje wydatki i regularnie analizować, gdzie można wprowadzić oszczędności.

Znaczenie oszczędności Oszczędzanie to fundament stabilności finansowej. Dzięki odłożonym środkom można nie tylko zabezpieczyć się przed nagłymi sytuacjami, takimi jak awaria samochodu czy utrata pracy, ale również realizować długoterminowe cele, jak zakup mieszkania czy edukacja dzieci. Warto wybierać różne formy oszczędzania – od tradycyjnych kont oszczędnościowych po bardziej zaawansowane instrumenty finansowe, jak fundusze inwestycyjne.

Inwestowanie jako krok w przód Gromadzenie kapitału na oszczędnościach to ważny krok, ale warto również rozważyć jego pomnażanie poprzez inwestycje. Inwestowanie w akcje, obligacje, nieruchomości czy kryptowaluty może przynieść znaczne zyski, choć wiąże się z ryzykiem. Kluczem do sukcesu w inwestycjach jest edukacja oraz zrozumienie swoich celów i poziomu tolerancji ryzyka.

Dług i jego zarządzanie Dług nie zawsze jest zły – kredyty hipoteczne czy studenckie mogą być inwestycją w przyszłość. Jednak nadmierne zadłużenie, zwłaszcza w formie wysokooprocentowanych kart kredytowych, może prowadzić do problemów. Kluczem jest odpowiedzialne podejście do zaciągania zobowiązań, unikanie nadmiernego zadłużania się oraz priorytetowe spłacanie najdroższych długów.

Rola edukacji finansowej Świadomość finansowa to jeden z najważniejszych elementów skutecznego zarządzania finansami osobistymi. Rozwój technologii umożliwia dostęp do wielu źródeł wiedzy, takich jak kursy online, książki czy aplikacje mobilne. Zrozumienie podstawowych pojęć, takich jak oprocentowanie, inflacja czy składany procent, pozwala podejmować lepsze decyzje finansowe.

Technologia w służbie finansów osobistych Nowoczesne technologie, takie jak aplikacje do zarządzania budżetem czy automatyczne oszczędzanie, znacznie ułatwiają organizację finansów. Platformy bankowe, narzędzia do monitorowania inwestycji oraz kalkulatory finansowe są dostępne na wyciągnięcie ręki, co czyni zarządzanie finansami bardziej efektywnym i dostępnym dla każdego.

Psychologia finansów Emocje odgrywają istotną rolę w podejmowaniu decyzji finansowych. Strach przed stratą, nadmierny optymizm czy impulsywne zakupy mogą wpłynąć na stan naszych finansów. Praca nad nawykami, ustalanie priorytetów oraz wypracowanie zdrowego podejścia do pieniędzy to ważne aspekty budowania stabilności finansowej.

Przygotowanie na przyszłość Długoterminowe planowanie, takie jak odkładanie na emeryturę czy tworzenie funduszu awaryjnego, zapewnia bezpieczeństwo w nieprzewidzianych sytuacjach. Korzystanie z takich narzędzi jak fundusze emerytalne, polisy ubezpieczeniowe czy lokaty pozwala efektywnie przygotować się na przyszłość.

1 note

·

View note

Text

Oprocentowanie bankowe w dół

Dwa największe cypryjskie banki zdecydowały się obniżyć oprocentowanie kredytów bankowych Bank of Cyprus i Hellenic Bank ogłosiły pakiet nowych środków mających na celu wsparcie znajdujących się w trudnej sytuacji kredytobiorców. Informacje te pojawiły się po spotkaniach prezesów banków z prezydentem Nikosem Christodoulidesem, które odbyły się na początku tygodnia w pałacu prezydenckim. Po…

0 notes

Text

Obniżka Oprocentowania Konta Oszczędnościowego Apple Card

Apple Card traci na atrakcyjności? Oprocentowanie konta oszczędnościowego ponownie spadło Konto oszczędnościowe Apple Card, znane ze swojej wysokiej stopy procentowej, odnotowało kolejną obniżkę oprocentowania. W nocy pojawiła się informacja o zmniejszeniu rocznego procentowego zysku (APY) z 4,1% do 3,9%. Było to już czwarte cięcie w tym roku, które wywołało falę komentarzy wśród użytkowników.…

0 notes

Text

Oprocentowanie kredytu konsolidacyjnego — czy jest wysokie?

Eksperci finansowi często pytani są o to, jak to możliwe, że pożyczka konsolidacyjna chroni kredytobiorców? Jak to się dzieje, że zaciągając nowe zobowiązanie, można wybrnąć ze starych długów? Odpowiedź jest dość złożona, ale jednym ze słów-kluczy jest oprocentowanie. Jego wysokość może determinować, czy i w jakim stopniu decyzja o kredycie konsolidacyjnym będzie korzystna. Kontynuuj czytanie,…

View On WordPress

#Choszczno#Lokalne#mm0724#Najważniejsze artykuły#powiat#powiat choszczno#pozyczka#Region#świnoujście#Szczecin#zachodniopomorskie

0 notes

Text

ALKOHOL NICZYM WYSOKOOPROCENTOWANA CHWILÓWKA

Rzeczy, które naprawdę mają znaczenie i prawdziwie pozytywny wpływ na życie, przeważnie nie przychodzą łatwo i szybko. Nie są oczywiste.

Dlatego właśnie dużo trudniej zbudować zdrową sylwetkę, niż szybko przytyć od słodyczy.

Nie inaczej jest z alkoholem: przynosi natychmiastową "ulgę" w momentach stresu, ale przychodzi z dużym rachunkiem - i sam koszt kupna alkoholu jest tutaj najmniejszym z nich.

Spożywanie alkoholu jest jak błyskawiczna pożyczka u lichwiarza ("chwilówka") - pieniądze masz od razu i bez przeszkód, ale całkowity koszt jest dużo większy i dużo bardziej skutkujacy w przyszłości, niż się wydaje. Oprocentowanie wysokie nawet wtedy, gdy procenty w piwie niewielkie.

0 notes

Text

Dlaczego warto pomyśleć o pożyczce pod zastaw auta

Różnego rodzaju pożyczki i kredyty cieszą się bez przerwy dużą popularnością. Sporo jest bowiem osób, które z różnych powodów potrzebują gotówki, a nie mają innej możliwości jej pozyskania, jak właśnie pożyczenie. Ostatnio na rynkach finansowych coraz większą popularnością się cieszy leasing bez bik, która jak można zauważyć ma kilka istotnych zalet. Zabezpieczeniem tej pożyczki będzie posiadane auto, i przy niespłacaniu pożyczkodawca je przejmie i spłaci z niego resztę zobowiązań.

Jest to znacznie bezpieczniejsze wyjście niż zwykły kredyt gotówkowy, dlatego też w przypadku takich pożyczek można liczyć na znacznie korzystniejsze oprocentowanie. Znacznie mniej też będzie wszelakich formalności, w wielu przypadkach nie są na przykład potrzebne zaświadczenia o zarobkach czy też weryfikacja w BIK. Niektóre z finansowych instytucji oferują inne rodzaje finansowania, które przykładowo pozwolą na zakup samochodu osobom z nie najlepszą historią kredytową, takie jak chociażby leasing bez bik. +

Tekst Sponsorowany+

0 notes

Text

🤔🧠 Porównanie kont osobistych - najlepsze konta bankowe bez opłat 🤔🧠

Nasze porównanie kont osobistych umożliwia w szybki i przejrzysty sposób porównać najlepsze propozycje banków osiągalne na rynku. Z naszą stroną oszczędzasz czas, znajdując konta bankowe bez opłat,dodatkowymi profitami i z super bonusami. Porównujemy dla Ciebie kluczowe parametry, takie jak prowizje, opłaty, dostępność bankomatów, czy wymagania dotyczące prowadzenia konta. Odkryj idealne konto dla siebie i korzystaj z topowych rozwiązań finansowych już dziś!

✅ 0 zł za otwarcie i prowadzenie konta oraz konta oszczędnościowego

✅ 0 zł za przelewy standardowe w serwisie oraz aplikacji, ✅ płatności kartą bez kosztów przewalutowania, ✅ otwórz konto premium i zyskaj nawet 860 zł, ✅ zwrot za zakupy do 600 zł, ✅ zyskaj promocyjne oprocentowanie w skali roku na 3-miesięcznej lokacie, ✅ konto dla dziecka z bonusem do 400 zł, ✅ płać wyjątkowymi kartami i zdobywaj unikatowe nagrody, ✅ wygodne płatności telefonem, zegarkiem i BLIKIEM, ✅ 0 zł za wypłaty w złotych BLIKIEM ze wszystkich bankomatów w Polsce, ✅ zyskaj dostęp do globalnych przywilejów i profesjonalnych narzędzi w zakresie zarządzania majątkiem, ✅ 0 zł za użytkowanie karty debetowej, ✅ 7% na koncie oszczędnościowym w skali roku

✅ Przeczytaj szczegóły na: 👉👉👉 https://www.adfinanse.pl/porownanie-kont-osobistych-najlepsze-konta-bankowe-bez-oplat/

#AdFinanse#Finanse#FinanseOsobiste#PorównanieKontOsobistych#BezOpłat#NajlepszeKonta#KontoOsobiste#Bankowość#KontoBezOpłat#NajlepszeKontoBankowe#KontoZa0

1 note

·

View note

Text

Dlaczego warto pomyśleć o pożyczce pod zastaw auta

Różnego rodzaju kredyty i pożyczki cały czas się cieszą dużym zainteresowaniem. Dużo jest bowiem ludzi, którzy z różnych powodów potrzebują pieniędzy, a nie mają innego pomysłu jej pozyskania, jak właśnie pożyczenie. Ostatnio na rynkach finansowych coraz większym zainteresowaniem się cieszy leasing bez bik, która jak można zauważyć ma sporo dużych zalet. Zabezpieczeniem tej pożyczki będzie posiadane auto, i w przypadku braku spłaty instytucja finansowa je przejmie i z niego spłaci ewentualne zobowiązania.

Jest to znacznie bezpieczniejsze rozwiązanie niż typowy kredyt gotówkowy, dlatego też w przypadku takich pożyczek można liczyć na dużo bardziej korzystne oprocentowanie. Dużo mniej będzie też rozmaitych formalności, niejednokrotnie nie są na przykład potrzebne zaświadczenia o zarobkach czy też sprawdzenie w BIK. Niektóre z instytucji finansowych oferują inne rodzaje finansowania, które pozwolą na przykład na kupno samochodu osobom z nie najlepszą historią kredytową, chociażby takie jak leasing bez bik. +

Tekst Sponsorowany+

0 notes

Text

Czemu warto pomyśleć o pożyczce pod zastaw samochodu

Najróżniejsze kredyty i pożyczki bez przerwy się cieszą dużą popularnością. Sporo jest bowiem osób, które z najróżniejszych powodów potrzebują gotówki, a nie mają innego pomysłu jej pozyskania, jak właśnie pożyczenie. W ostatnim czasie na rynkach finansowych coraz większą popularnością się cieszy leasing bez bik, która jak można zauważyć ma sporo dużych zalet. Jej zabezpieczeniem będzie auto pożyczkobiorcy, i w przypadku braku spłaty pożyczkodawca je przejmie i spłaci z niego ewentualne zobowiązania.

Jest to znacznie bezpieczniejsze wyjście niż zwykły kredyt gotówkowy, z tego też powodu przy takich pożyczkach można liczyć na znacznie korzystniejsze oprocentowanie. Znacznie mniej też będzie wszelakich formalności, w wielu przypadkach potrzebne na przykład nie będą zaświadczenia o dochodach czy też sprawdzenie w BIK. Niektóre z finansowych instytucji proponują szereg innych dofinansowań, które na przykład pozwolą na zakup samochodu osobom nie mającym najlepszej historii kredytowej, chociażby takie jak leasing bez bik. +

Tekst Sponsorowany+

0 notes

Text

Czy niższe stopy procentowe mogłyby podbić sprzedaż mieszkań

Czy obniżka stóp procentowych i spadek oprocentowania kredytów hipotecznych spowodowałby ożywienie sprzedaży mieszkań? Jak dużym impulsem do zakupu byłyby tańsze kredyty standardowe, bez Kredytu na start? Sondę przygotował serwis nieruchomości dompress.pl.

Zbigniew Juroszek, prezes zarządu Atal

Bez wątpienia wysoki poziom stóp procentowych silnie i negatywnie oddziałuje na koniunkturę na rynku nieruchomości. Aktualnie w Polsce kredyty hipoteczne są jednymi z najdroższych w Europie - średnie oprocentowanie nowych zobowiązań oscyluje w granicach 8 proc. To bardzo mocno ogranicza popyt na mieszkania i zdolność kredytową nabywców. Ich sytuację poprawia stosunkowo duża dynamika wzrostu płac, co z drugiej strony podnosi koszty wytworzenia, nie pozostając bez wpływu także na wzrost cen mieszkań.

Do zakupów nie skłania też oferta banków, z wysoką marżą i przewagą produktów stałoprocentowych. Klienci przyznają, że gdy tylko pojawi się w przyszłości możliwość refinansowania kredytu, przejścia na niższe oprocentowanie i wpasowanie się w cykl obniżek stóp, chętnie skorzystają z takiej opcji.

Stopniowe zmniejszanie oprocentowania hipotek w Polsce sprawiłoby, że dyskusja o dopłatach państwowych straciłaby na znaczeniu. Standardowa oferta pozwalałaby bowiem na realizację planów mieszkaniowych wielu rodzin, które bez dopłat nie mogą pozwolić sobie teraz na zaciągnięcie zobowiązania kredytowego. Biorąc też pod uwagę proponowaną konstrukcję systemu dopłat z wieloma ograniczeniami, obniżka stóp naturalnie wyłączyłaby z niego część potencjalnych beneficjentów.

Tomasz Kaleta, dyrektor zarządzający ds. sprzedaży i marketingu w Develii

Obniżka stóp procentowych i spadek oprocentowania kredytów hipotecznych z pewnością wpłynęłyby pozytywnie na ożywienie sprzedaży mieszkań, zwłaszcza wśród klientów, którzy obecnie wahają się z podjęciem decyzji o zakupie. Niższe stopy procentowe mogłyby również pośrednio wpłynąć na decyzje osób kupujących za gotówkę w celach inwestycyjnych. W sytuacji, gdy oprocentowanie lokat i innych instrumentów finansowych o niskim ryzyku spada, inwestorzy szukają alternatywnych sposobów lokowania kapitału, a nieruchomości są często postrzegane jako stabilna i atrakcyjna w długim terminie inwestycja.

Z kolei niższe oprocentowanie standardowych kredytów hipotecznych, bez wsparcia z programu „Kredyt na start”, mogłoby stać się istotnym czynnikiem pobudzającym popyt. Dla wielu klientów, którzy nie kwalifikują się do programów rządowych, tańszy kredyt mógłby być realną zachętą do podjęcia decyzji o zakupie mieszkania.

Agata Zambrzycka, dyrektor ds. sprzedaży i marketingu w Aurec Home

Zdolność kredytowa jest zdecydowanie lepsza niż dwa lata temu, ale z powodu wysokiego oprocentowania osoby zarabiające płacę minimalną wciąż muszą odłożyć marzenia o zakupie własnej nieruchomości na później. Niewielkie obniżki stóp procentowych nie zmienią radykalnie tej sytuacji. Nawet spadek stóp o 1,75 pp nie przyniesie rewolucji w wysokości rat kredytu. Przykładowo, przy kredycie na 25 lat na kwotę 500 tys. zł, rata z marżą 2,3 pp (średnią dla kredytów z oprocentowaniem zmiennym) spadnie z obecnych 3900 zł do około 3350 zł. To spora różnica, ale kredytobiorcy w latach 2020-2021 płacili przy tych samych warunkach około 2250 zł miesięcznie.

Warto zaznaczyć, że w ostatnich trzech latach większość nowo udzielanych kredytów miała okresowo stałe oprocentowanie, więc obniżka stóp nie wpłynie na raty tych zobowiązań. Aby przywrócić równowagę na rynku nieruchomości, potrzebne są długofalowe działania, takie jak uwolnienie gruntów należących do spółek Skarbu Państwa na potrzeby nowych inwestycji deweloperskich czy usprawnienie procedur administracyjnych.

Magdalena Gosk, Sales Leader BPI Real Estate Poland

Dla wielu klientów tańszy kredyt stanowi kluczowy argument w procesie decyzyjnym zakupu nieruchomości. Szczególnie teraz, kiedy na rynku obserwujemy wydłużony proces decyzyjny. Obniżka stóp procentowych i spadek oprocentowania kredytów hipotecznych zawsze jest dodatkowym impulsem wpływającym na ożywienie sprzedaży mieszkań. Tańsze kredyty zwiększają zdolność kredytową nabywców obniżając miesięczne raty, co mogłoby zachęcić osoby, które ze względów finansowych chociażby dotychczas wstrzymywały się z decyzją o zakupie.

Z kolei w przypadku kredytów standardowych, bez programów wspierających, niższe oprocentowanie byłoby istotnym czynnikiem wpływającym na decyzję zakupową. Większość klientów szuka atrakcyjnych warunków finansowania. Tańsze kredyty zwiększyłyby konkurencyjność oferty standardowej i mogłyby przyciągnąć nowych nabywców, którzy wcześniej nie kwalifikowali się do droższych kredytów.

Joanna Chojecka, dyrektor ds. sprzedaży i marketingu na Warszawę i Wrocław w Grupie Robyg

Na rynku widzimy pozytywne trendy – niższa inflacja, środki płynące z UE oraz ustabilizowana gospodarka pozwalają zakładać, że popyt na mieszkania będzie rosnąć. Niestety nadal podaż jest niska, brakuje mieszkań, zwłaszcza w Warszawie, gdzie zainteresowanie zakupem jest największe. To wynik zbyt wolnych procedur administracyjnych, które trzeba zdecydowanie przyspieszyć. Dostęp do atrakcyjnego finansowania mieszkań dla Polaków jest bardzo ważny, ale niezależnie od programów rządowych widzimy, że banki przygotowują coraz ciekawsze oferty kredytowe. Dlatego mamy pewność, że rynek mieszkaniowy będzie nadal się rozwijać, a obniżka stóp procentowych będzie nieznacznie wpływać na tego wzrost.

Zuzanna Należyta, dyrektor ds. handlowych w Eco Classic

Obecnie mamy do czynienia z ograniczonym popytem ze względu na wysokie stopy procentowe. Wiele osób po prostu nie ma możliwości nabycia mieszkania. Wprowadzenie programu w zapowiadanym kształcie z pewnością pomogłoby przede wszystkim osobom nabywającym mieszkania na własne potrzeby. Oceniamy, że ograniczenia w stosunku do programu BK2% oraz duża podaż spowodują ożywienie, ale nie przyczynią się do wzrostu cen.

Marcin Michalec, CEO Okam Capital

Obniżka stóp procentowych, a tym samym zwiększenie zdolności kredytowej z pewnością pozwoliłoby na zakup mieszkań części potencjalnych nabywców. To jednak według prognoz eksperckich realnie może nastąpić dopiero w 2025 r. Jednocześnie niższe raty kredytów hipotecznych mogłyby też zachęcić kolejne osoby do inwestycyjnego zakupu lokali. Każda z tych form, czy mowa o rządowych programach preferencyjnych kredytów na pierwsze mieszkanie, czy tańszych kredytach hipotecznych - może pozytywnie wpłynąć na ożywienie rynku.

Andrzej Gutowski, dyrektor Sprzedaży Ronson Development

Obniżka stóp procentowych i spadek oprocentowania kredytów hipotecznych z pewnością ożywiłyby sprzedaż na rynku nieruchomości. Rynek deweloperski, w tym zakupy inwestycyjne, jest silnie zależny od poziomu stóp procentowych. Lata 2020 i 2021, kiedy stopy były rekordowo niskie, przyniosły duży ruch w nieruchomościach.

Nawet sama informacja o możliwej obniżce stóp procentowych ma znaczenie psychologiczne. Może skłonić kupujących do podjęcia decyzji. Taniejące kredyty, nawet bez „Kredytu na start,” mogłyby stać się znaczącym impulsem do zakupu dla wielu potencjalnych klientów.

Damian Tomasik, prezes zarządu Alter Investment

Obecnie mamy najdroższe kredyty w Europie w związku z czym obniżka stóp procentowych i spadek oprocentowania kredytów hipotecznych z pewnością wpłynęłyby na ożywienie sprzedaży. Kredyty hipoteczne to kluczowy instrument finansowania zakupu nieruchomości, a ich preferencyjne formy mogą istotnie zmniejszyć barierę wejścia na rynek dla wielu potencjalnych nabywców.

Niższe oprocentowanie kredytów, bez dodatkowych programów wsparcia, mogłoby być silnym bodźcem, szczególnie dla osób, które planowały zakup, ale wstrzymywały się z decyzją w obliczu wysokich kosztów finansowania. Warto zauważyć, że każdy punkt procentowy, czy nawet jego ułamek, obniżki oprocentowania kredytu hipotecznego znacząco zmniejsza całkowity koszt kredytu w długoterminowej perspektywie, co czyni zakup nieruchomości bardziej atrakcyjnym i opłacalnym.

DOMPRESS

0 notes

Text

Czy niższe stopy procentowe mogłyby podbić sprzedaż mieszkań

Czy obniżka stóp procentowych i spadek oprocentowania kredytów hipotecznych spowodowałby ożywienie sprzedaży mieszkań? Jak dużym impulsem do zakupu byłyby tańsze kredyty standardowe, bez Kredytu na start? Sondę przygotował serwis nieruchomości dompress.pl.

Zbigniew Juroszek, prezes zarządu Atal

Bez wątpienia wysoki poziom stóp procentowych silnie i negatywnie oddziałuje na koniunkturę na rynku nieruchomości. Aktualnie w Polsce kredyty hipoteczne są jednymi z najdroższych w Europie - średnie oprocentowanie nowych zobowiązań oscyluje w granicach 8 proc. To bardzo mocno ogranicza popyt na mieszkania i zdolność kredytową nabywców. Ich sytuację poprawia stosunkowo duża dynamika wzrostu płac, co z drugiej strony podnosi koszty wytworzenia, nie pozostając bez wpływu także na wzrost cen mieszkań.

Do zakupów nie skłania też oferta banków, z wysoką marżą i przewagą produktów stałoprocentowych. Klienci przyznają, że gdy tylko pojawi się w przyszłości możliwość refinansowania kredytu, przejścia na niższe oprocentowanie i wpasowanie się w cykl obniżek stóp, chętnie skorzystają z takiej opcji.

Stopniowe zmniejszanie oprocentowania hipotek w Polsce sprawiłoby, że dyskusja o dopłatach państwowych straciłaby na znaczeniu. Standardowa oferta pozwalałaby bowiem na realizację planów mieszkaniowych wielu rodzin, które bez dopłat nie mogą pozwolić sobie teraz na zaciągnięcie zobowiązania kredytowego. Biorąc też pod uwagę proponowaną konstrukcję systemu dopłat z wieloma ograniczeniami, obniżka stóp naturalnie wyłączyłaby z niego część potencjalnych beneficjentów.

Tomasz Kaleta, dyrektor zarządzający ds. sprzedaży i marketingu w Develii

Obniżka stóp procentowych i spadek oprocentowania kredytów hipotecznych z pewnością wpłynęłyby pozytywnie na ożywienie sprzedaży mieszkań, zwłaszcza wśród klientów, którzy obecnie wahają się z podjęciem decyzji o zakupie. Niższe stopy procentowe mogłyby również pośrednio wpłynąć na decyzje osób kupujących za gotówkę w celach inwestycyjnych. W sytuacji, gdy oprocentowanie lokat i innych instrumentów finansowych o niskim ryzyku spada, inwestorzy szukają alternatywnych sposobów lokowania kapitału, a nieruchomości są często postrzegane jako stabilna i atrakcyjna w długim terminie inwestycja.

Z kolei niższe oprocentowanie standardowych kredytów hipotecznych, bez wsparcia z programu „Kredyt na start”, mogłoby stać się istotnym czynnikiem pobudzającym popyt. Dla wielu klientów, którzy nie kwalifikują się do programów rządowych, tańszy kredyt mógłby być realną zachętą do podjęcia decyzji o zakupie mieszkania.

Agata Zambrzycka, dyrektor ds. sprzedaży i marketingu w Aurec Home

Zdolność kredytowa jest zdecydowanie lepsza niż dwa lata temu, ale z powodu wysokiego oprocentowania osoby zarabiające płacę minimalną wciąż muszą odłożyć marzenia o zakupie własnej nieruchomości na później. Niewielkie obniżki stóp procentowych nie zmienią radykalnie tej sytuacji. Nawet spadek stóp o 1,75 pp nie przyniesie rewolucji w wysokości rat kredytu. Przykładowo, przy kredycie na 25 lat na kwotę 500 tys. zł, rata z marżą 2,3 pp (średnią dla kredytów z oprocentowaniem zmiennym) spadnie z obecnych 3900 zł do około 3350 zł. To spora różnica, ale kredytobiorcy w latach 2020-2021 płacili przy tych samych warunkach około 2250 zł miesięcznie.

Warto zaznaczyć, że w ostatnich trzech latach większość nowo udzielanych kredytów miała okresowo stałe oprocentowanie, więc obniżka stóp nie wpłynie na raty tych zobowiązań. Aby przywrócić równowagę na rynku nieruchomości, potrzebne są długofalowe działania, takie jak uwolnienie gruntów należących do spółek Skarbu Państwa na potrzeby nowych inwestycji deweloperskich czy usprawnienie procedur administracyjnych.

Magdalena Gosk, Sales Leader BPI Real Estate Poland

Dla wielu klientów tańszy kredyt stanowi kluczowy argument w procesie decyzyjnym zakupu nieruchomości. Szczególnie teraz, kiedy na rynku obserwujemy wydłużony proces decyzyjny. Obniżka stóp procentowych i spadek oprocentowania kredytów hipotecznych zawsze jest dodatkowym impulsem wpływającym na ożywienie sprzedaży mieszkań. Tańsze kredyty zwiększają zdolność kredytową nabywców obniżając miesięczne raty, co mogłoby zachęcić osoby, które ze względów finansowych chociażby dotychczas wstrzymywały się z decyzją o zakupie.

Z kolei w przypadku kredytów standardowych, bez programów wspierających, niższe oprocentowanie byłoby istotnym czynnikiem wpływającym na decyzję zakupową. Większość klientów szuka atrakcyjnych warunków finansowania. Tańsze kredyty zwiększyłyby konkurencyjność oferty standardowej i mogłyby przyciągnąć nowych nabywców, którzy wcześniej nie kwalifikowali się do droższych kredytów.

Joanna Chojecka, dyrektor ds. sprzedaży i marketingu na Warszawę i Wrocław w Grupie Robyg

Na rynku widzimy pozytywne trendy – niższa inflacja, środki płynące z UE oraz ustabilizowana gospodarka pozwalają zakładać, że popyt na mieszkania będzie rosnąć. Niestety nadal podaż jest niska, brakuje mieszkań, zwłaszcza w Warszawie, gdzie zainteresowanie zakupem jest największe. To wynik zbyt wolnych procedur administracyjnych, które trzeba zdecydowanie przyspieszyć. Dostęp do atrakcyjnego finansowania mieszkań dla Polaków jest bardzo ważny, ale niezależnie od programów rządowych widzimy, że banki przygotowują coraz ciekawsze oferty kredytowe. Dlatego mamy pewność, że rynek mieszkaniowy będzie nadal się rozwijać, a obniżka stóp procentowych będzie nieznacznie wpływać na tego wzrost.

Zuzanna Należyta, dyrektor ds. handlowych w Eco Classic

Obecnie mamy do czynienia z ograniczonym popytem ze względu na wysokie stopy procentowe. Wiele osób po prostu nie ma możliwości nabycia mieszkania. Wprowadzenie programu w zapowiadanym kształcie z pewnością pomogłoby przede wszystkim osobom nabywającym mieszkania na własne potrzeby. Oceniamy, że ograniczenia w stosunku do programu BK2% oraz duża podaż spowodują ożywienie, ale nie przyczynią się do wzrostu cen.

Marcin Michalec, CEO Okam Capital

Obniżka stóp procentowych, a tym samym zwiększenie zdolności kredytowej z pewnością pozwoliłoby na zakup mieszkań części potencjalnych nabywców. To jednak według prognoz eksperckich realnie może nastąpić dopiero w 2025 r. Jednocześnie niższe raty kredytów hipotecznych mogłyby też zachęcić kolejne osoby do inwestycyjnego zakupu lokali. Każda z tych form, czy mowa o rządowych programach preferencyjnych kredytów na pierwsze mieszkanie, czy tańszych kredytach hipotecznych - może pozytywnie wpłynąć na ożywienie rynku.

Andrzej Gutowski, dyrektor Sprzedaży Ronson Development

Obniżka stóp procentowych i spadek oprocentowania kredytów hipotecznych z pewnością ożywiłyby sprzedaż na rynku nieruchomości. Rynek deweloperski, w tym zakupy inwestycyjne, jest silnie zależny od poziomu stóp procentowych. Lata 2020 i 2021, kiedy stopy były rekordowo niskie, przyniosły duży ruch w nieruchomościach.

Nawet sama informacja o możliwej obniżce stóp procentowych ma znaczenie psychologiczne. Może skłonić kupujących do podjęcia decyzji. Taniejące kredyty, nawet bez „Kredytu na start,” mogłyby stać się znaczącym impulsem do zakupu dla wielu potencjalnych klientów.

Damian Tomasik, prezes zarządu Alter Investment

Obecnie mamy najdroższe kredyty w Europie w związku z czym obniżka stóp procentowych i spadek oprocentowania kredytów hipotecznych z pewnością wpłynęłyby na ożywienie sprzedaży. Kredyty hipoteczne to kluczowy instrument finansowania zakupu nieruchomości, a ich preferencyjne formy mogą istotnie zmniejszyć barierę wejścia na rynek dla wielu potencjalnych nabywców.

Niższe oprocentowanie kredytów, bez dodatkowych programów wsparcia, mogłoby być silnym bodźcem, szczególnie dla osób, które planowały zakup, ale wstrzymywały się z decyzją w obliczu wysokich kosztów finansowania. Warto zauważyć, że każdy punkt procentowy, czy nawet jego ułamek, obniżki oprocentowania kredytu hipotecznego znacząco zmniejsza całkowity koszt kredytu w długoterminowej perspektywie, co czyni zakup nieruchomości bardziej atrakcyjnym i opłacalnym.

DOMPRESS

0 notes