#küresel satış düşüşü

Explore tagged Tumblr posts

Visit Tumblr Blog

Explore Tumblr blogs with no restrictions, modern design and the best experience.

Last Seen Tumblr Blogs

Fun Fact

In February 2021, Tumblr had 518.6 million blog accounts.

Text

Starbucks'ın Küresel Satışlarında Düşüş ve Yönetim Stratejileri

New Post has been published on https://lefkosa.com.tr/starbucksin-kuresel-satislarinda-dusus-ve-yonetim-stratejileri-38088/

Starbucks'ın Küresel Satışlarında Düşüş ve Yönetim Stratejileri

Starbucks’ın küresel satışlarındaki düşüşü ve bu durumu aşmak için geliştirdiği yönetim stratejilerini keşfedin. Pazar dinamikleri, müşteri beklentileri ve yenilikçi çözümler üzerine derinlemesine bir analiz.

https://lefkosa.com.tr/starbucksin-kuresel-satislarinda-dusus-ve-yonetim-stratejileri-38088/ --------

#boykot etkileri#CEO Brian Niccol#Çin#finansal rapor#küresel satış düşüşü#Kuzey Amerika#mali sonuçlar#protestolar#Starbucks#stratejik değişiklikler#Ekonomi

0 notes

Text

Bitcoin Ne Zaman Yükselir?

Kripto para piyasası haziran ayını da kayıpla geçirdi. Bitcoin,haziran ayı verilerine göre % 37.29 gerileyiş göstererek sert bir düşüş yaşadı. Sanal varlıkların geneli ise Bitcoin kripto parasında meydana gelen düşüşün etkisi sonucu yerle bir oldu. Yatırımcılar da şöyle bir sorunun cevabını merak etmeye başladı.

Bitcoin ne zaman yükselir ?

2022 yılının ikinci çeyreğinde bitcoin % 58 gibi bir oranda değer kaybı oldu. Kripto para piyasasında meydana gelen satış performansı alt coinlere de yansımış durumda. Mesela Ethereum haziranda % 44 ölçüsünde değer kaybı yaşadı. Kripto paraların totalde sermaye değeri haziranda 1.29 trilyon dolardan 865 milyar dolara doğru bir gerileme yaşadı. 430 milyar dolar ise buhar olup uçup gitti. Hazirandaki çöküşten sonra kripto para yatırımcılarını kaygı sardı. Öncelikle Terra eko sisteminin iki sanal varlığı olan LUNA ve USDT’nin yerle bir oluşundan sonra kripto para fonlayan şirket Celsius Network’un çöküşün kıyısına gelmesi piyasalarda sert düşüşlerin olmasına sebep oldu.Birçok yatırımcı kripto paralara gönül koydu ve yatırımlarını sonlandırdı. Kripto para piyasasında son dönemlerde işlem hacmindeki düşüş dikkatlerden kaçmıyor. Bitcoinde ki gerilemenin en önemli koşullarından birisi işlem hacminin düşüşü olarak öne çıkmış durumda. Kripto para piyasasına yatırımcıların tekrar girmesi durumunda düşüş ve yükselişin artması kaçınılmazdır. Fakat şimdi yatırımcıların birçoğu tedbirli bir hal sergiliyor. Kripto para piyasalarında işlem yapmak isteyen yatırımcıların ani düşüş ve yükseliş durumlarına çabuk tepki vermemesi ve sükunetle hareket edilmesi tavsiye ediliyor. Haftaya 19.000 dolar ölçüsünden başlayan bugün 20.000 dolar olan kritik seviyenin üstüne çıktı. Doların küresel evrede yükselme performansı durumunu devam ettirmesi ile beraber öğleye doğru olan süreçte bitcoin tekrar 20.000 doların altına indi.

Bitcoin Ne Zaman Yükselir?

Mart ayı itibariyle Amerika Birleşik Devletleri Merkez Bankası’nın faiz yükseltmeye başlaması ile beraber kripto para varlık piyasası ile hisse senetlerindeki düşüş hızlanmıştı. Corona virüs döneminde değişen para politikası uygulamaları riskli varlıkların sert bir biçimde yükselmesini sağlamıştı. Hisse senetlerinde yüksek hız görülürken bitcoin 69.000 dolar ile bütün zamanların rekorunu kırdı. NOT: Bu makalede paylaşılan hiçbir bilgi yatırım tavsiyesi değildir. Geçtiğimi dönemlerde sert düşüşe devam eden bitcoin, herkesi şok etkisinde bırakarak, özellikle küçük yatırımcıları eritmişti. Yaşanan bunca olayın ardından ise, kimisi elindeki bitcoinleri sattı, hatta alt coinleri bile sattı, kimisi ise zararını çıkartmak için beklemeye devam etti. Lakin bekleyenlerde pek memlun kalmadı, maalesef bütün yatırımlar alt üst oldu ve olmaya devam ediyor. Lakin açıklanan binlerce olaya göre ufak çapta yükselmeler mevcut olacaktır. Elon musk, twitter şirketini tekrar satın aldıktan sonra, bitcoin ve alt coinlerle ilgili açıklamalarını beklemeye devam ediyoruz. Umuyoruz, kendisi güzel açıklamalarda bulunacaktır. Kesin bir bilgi içermemekle birlikte, yaptığımız ufak çaplı piyasa araştırmasına göre, ( bunlar, çeşitli haber siteleri, makaleler, bilimsel olayları inceleyen programlar, toplumsal analiz yapan röportajlar vb) herkesin bitcoin yükselişine inanmaktadır. Sizlere bir konudan daha bahsetmek isteriz; Youtube videolarından çokça hatırladığınız, ‘ Bitcoin 1 dolarken alan adam ’ adlı videodaki şahısın yeni bir konuşması, geçtiğimiz günlerde yayınlandı. Kendisi ile röportaj yapan şahsa söylediği sözler tekrar gündem oldu.

‘Bitcoin 1milyon dolar olacak’

Kendisinin bu söylemi üzerine, sosyal medya ikiye ayrıldı, kimileri kendisinin alaya aldığını söylese de, kimileri tekrar bitcoin yükselişine işaret ettiğini söyledi. Kendisinin videosunu izlemenizi tavsiye ediyorum. Sizler kendi kararınızı videoyu izledikten sonra görebilirsiniz. Lakin bitcoin’in 1 milyon dolar olacağı yönünde hiç bir olumlu işaretin olmadığını söyleyebiliriz. Bizim araştırmalarımıza göre, bitcoin aynı altın gibi görd��ğü yeri unutmayacak olacaktır. Fakat uzun vadede gerçekleşeceğine inanıyoruz. Aynı şekilde alt coinlerin de atak yapacağını umuyoruz, büyük yatırımcılara baktığımız zaman olumsuz bir şey şuanda göremiyoruz. Bitcoin bugün, Türk Lirası olarak 380 bin bandında gezmektedir. Geçen haftalarda tekrar yükselişe geçen bitcoin, alt coinlerin de harekete geçmesini sağlamıştır. Bitcoin yatırımı yapmak için en az 10 tl ile girmelisiniz, altı kabul edilmemektedir. Lütfen, çevrenizde kulaktan duyma bilgilere sahip olan şahıslara itibar etmeyiniz ve önereceği siteleri veya coinleri umursamayınız, dolandırıcı şahısların kol gezdiği bu borsada kimseye paranızı kaptırmanızı tavsiye etmiyoruz. Read the full article

0 notes

Text

Kritik gece: FED karar 21:00 ; Powell’ın basın toplantısı 21:30’da başlıyor

Kritik gece: FED karar 21:00 ; Powell’ın basın toplantısı 21:30’da başlıyor

Küresel mali piyasalar, haftanın ilk işlem gününde, FED korkusu ve beraberinde Ukrayna ekseninde artan jeopolitik risklerin gölgesinde büyük çaplı bir satış dalgasına (volatiliteye) maruz kalmıştı. ABD teknoloji borsası Nasdaq %5 olarak kaydettiği düşüşü, seansın sonlarına doğru adeta bir U dönüşü ile geri alarak büyük bir zigzag çizse de, dün akşam da borsalar satış baskısından…

View On WordPress

0 notes

Text

Avcılar otomobil minibüs en ucuz akü, madeni yağ fiyatları

Otomobil aküleri

Elektrikli iki/üç tekerlekli araçlar, avcılar ucuz akü elektrikli sürüşe hızlı geçiş için en uygun kategori olduğundan, toplam elektrikli araç filosundaki aslan payını temsil etmeye devam edecek. Otobüslerin elektrifikasyonu, daha kısa menzilleri ve elektrifikasyona uygun sürüş döngüleri nedeniyle daha çok kentsel alanlarda avcılar kaliteli akü. Faaliyetlerinin özellikleri nedeniyle, şehirlerarası otobüslerin 2030'a kadar olan dönemde önemli ilerlemeler kaydetmesi öngörülmemektedir, bu nedenle otobüslerin toplam stok payları her iki senaryoda da hafif ticari araçların biraz gerisinde kalmaktadır. Benzer şekilde, orta ve ağır hizmet kamyonlarının elektrifikasyonu çoğunlukla kentsel ortamlarda. Bölgesel ve uzun yol bazında çalışan kamyonlar, senaryolardaki tüm araç kategorileri arasında en düşük satış ve stok payını gösteriyor.

Volkswagen Group Components geri dönüşüm planlama başkanı Thomas Tiedje, "Geri dönüşüm sürecinin bir sonucu olarak birçok farklı malzeme geri kazanılıyor. İlk adım olarak kobalt, nikel, lityum ve manganez gibi katot metallerine odaklanıyoruz" diyor.

Ortalama olarak, bir avcılar varta akü 3 ila 5 yıl dayanır, ancak sürüş alışkanlıkları ve aşırı koşullara maruz kalmak, araç aküinizin ömrünü kısaltabilir. Firestone Complete Auto Care'de mağazamızı her ziyaretinizde ücretsiz bir avcılar inci akü kontrolü sunuyoruz. Bu, aküinizin arızalanabileceği sıcaklığı tahmin etmek için yaaküan hızlı bir teşhis kontrolüdür. Ayrıca, ne kadar akü ömrünüzün kaldığı hakkında bir fikir verir. Küçük bir test, aküinizin iyi durumda olup olmadığını söyler.

2030'da, Belirtilen Politikalar Senaryosunda, elektrikli araçlardan (iki/üç tekerlekliler dahil) gelen küresel elektrik talebi, 2019 seviyelerine göre yaklaşık altı kat artışla 550 TWh'ye ulaşıyor. Ulusal/bölgesel düzeyde toplam avcılar mutlu akü elektrik tüketiminde elektrikli araçlara bağlı talebin payı Avrupa'da %4'e kadar çıkmaktadır. Sürdürülebilir Kalkınma Senaryosunda, talebin 2019'a göre yaklaşık on bir kat artarak yaklaşık 1000 TWh'ye yükseldiği, toplam talebin payı Japonya'da %2'den Avrupa'da %6'ya kadar değişmektedir.

Birçoğunun önerdiği ilk dönüm noktası Toyota Prius'un piyasaya sürülmesiydi. 1997 yılında Japonya'da piyasaya sürülen Prius, dünyanın ilk seri üretilen hibrit elektrikli aracı oldu. 2000 yılında, Prius dünya çapında piyasaya sürüldü ve ünlüler arasında anında bir başarı haline geldi ve otomobilin profilini yükseltmeye yardımcı oldu. Prius'u gerçeğe dönüştürmek için Toyota, Enerji Departmanı'nın araştırmasıyla desteklenen bir teknoloji olan nikel metal hidrit avcılar yiğit akü kullandı. O zamandan beri, artan benzin fiyatları ve karbon kirliliği konusundaki artan endişe, Prius'un son on yılda dünya çapında en çok satan hibrit olmasına yardımcı oldu.

Bu süre zarfında otomobil üreticileri, popüler araç modellerinden bazılarını elektrikli araçlara dönüştürmeye başladı. Bu, elektrikli araçların artık benzinle çalışan araçlara çok daha yakın hızlara ve performansa ulaştığı ve birçoğunun 60 mil menzile sahip olduğu anlamına geliyordu.

2030'da, Belirtilen Politikalar Senaryosunda, elektrikli araçlardan (iki/üç tekerlekli araçlar dahil) gelen küresel elektrik talebi, 2019 seviyelerine göre yaklaşık altı kat artışla 550 TWh'ye ulaşıyor. Ulusal/bölgesel düzeyde toplam elektrik tüketiminde elektrikli araçlara bağlı talebin payı Avrupa'da %4'e kadar çıkmaktadır. Sürdürülebilir Kalkınma Senaryosunda, talebin 2019'a göre yaklaşık on bir kat artarak yaklaşık 1000 TWh'ye yükseldiği, toplam talebin payı Japonya'da %2'den Avrupa'da %6'ya kadar değişmektedir. Her iki senaryoda da, yavaş şarj cihazlarındaki elektrik talebi, elektrikli araç elektrik talebinin çoğunluğunu temsil eder (esas olarak özel şarjın devam eden hakimiyeti nedeniyle). Hızlı şarj altyapısı, daha yüksek avcılar kruger akü kapasitesine ve güç gereksinimlerine sahip elektrikli araçların nispi paylarındaki büyümeye yanıt vermek için kademeli olarak dağıtılır, örn. otobüsler ve kamyonlar. Elektrikli araçlar elektrik talebini artırır, ancak petrol talebini ve sera gazı emisyonlarını azaltır

Akü bozulması, aküin depolayabileceği enerji miktarını veya sağlayabileceği güç miktarını kalıcı olarak azaltan doğal bir süreçtir. EV'lerdeki aküler, genellikle güç aktarma bileşenlerinin kaldırabileceğinden daha fazla güç sağlayabilir. Sonuç olarak, elektrikli araçlarda güç düşüşü nadiren gözlemlenebilir ve yalnızca aküin enerji depolama yeteneğinin kaybı önemlidir.

Garantiler güven verici ve aynı zamanda akü maliyetlerinin önemli ölçüde azalması gerçeği de yıldan yıla. 2010'dan bu yana, ortalama bir Lityum-iyon akü paketinin fiyatı %80'in üzerinde düştü.

Aküler Bir Arabayı avcılar castrol motor yağı Hızlı Çalıştırma ve Diğer Batarya İpuçları Ağu 22, 2016 Bir arabayı aktarmayla çalıştırma için en uygun yöntem için aktarma kablolarının nasıl kullanılacağını bilmeniz mi gerekiyor? Size bunu nasıl yapacağınızı öğreten bu kullanışlı kılavuza bir göz atın. Devamını Oku Aküler Arabanızın Elektrik Sistemi Ağu 22, 2016 Arabanızın elektrik sistemi, sizi A noktasından B noktasına götürmek için hayati bir bileşendir. Marş motorunuzun, alternatörünüzün ve akünüzün nasıl birlikte çalıştığını öğrenmek için okumaya devam edin. Daha fazla oku

Her iki senaryoda da, yavaş şarj cihazlarındaki elektrik talebi, elektrikli araç avcılar elf motor yağı elektrik talebinin çoğunluğunu temsil eder (esas olarak özel şarjın devam eden hakimiyeti nedeniyle). Hızlı şarj altyapısı, daha yüksek akü kapasitesine ve güç gereksinimlerine sahip elektrikli araçların nispi paylarındaki büyümeye yanıt vermek için kademeli olarak dağıtılır, örn. otobüsler ve kamyonlar.

Elektrikli araç alımlarına yönelik devlet desteğinin ancak satış hacimleri arttıkça geçici olabileceği konusunda yaygın bir anlayış var. Yakın vadede, teknoloji öğrenimi ve ölçek ekonomilerinin elektrikli araçların satın alma maliyetini düşüreceği ve kitlesel pazarın benimsenmesinin tetikleneceği bir noktaya ulaşılacaktır. 2019 yılında ilk kez elektrikli otomobil satın alma teşviklerine yönelik devlet harcamalarında düşüş gözlemlenirken, hem tüketici harcamaları hem de elektrikli otomobillere avcılar mobil motor yağı yönelik toplam harcamalar artmaya devam etti. Ulusal düzeyde, hem Çin hem de Amerika Birleşik Devletleri 2019'da önemli satın alma sübvansiyonları indirimlerine veya kısmi aşamalı olarak kaldırılmasına tanık oldu, ancak bu indirimlerin yerel yönetim desteğindeki artışlarla karşılandığı durumlar var. Çin'de merkezi hükümet, 2019'da 2016'ya kadar uzanan bir aşamalı çıkışa son vermeyi planlıyordu, ancak 2019'un ikinci yarısındaki kasvetli elektrikli otomobil satışları karşısında, sübvansiyon planı 2022'ye kadar uzatıldı. Yine de diğer bazı ülkeler uzatıldı veya örneğin Almanya ve İtalya gibi 2019'da veya 2020'nin başlarında yeni satın alma teşvik programları uygulamıştır.

0 notes

Text

2.dalga korkusu

*Yeşil ok olumluyu kırmızı ok olumsuzu göstermektedir.

Bol likidite ortamında teşviklerin devam etmesi ve ekonomilerde toparlanma beklentileri piyasa fiyatlamalarında baskın olmaya devam etti. ABD ve Çin’de artan vakalara karşın dün ABD borsaları %2 civarında primle günü kapattılar. Bu sabah ise Asya piyasaları ve ABD vadelilerindeki baskı sınırlı. Hatta Nasdaq vadelilerinin artıya geçme çabası var. Brent petrol ise dünkü sert yükselişin ardından bu sabah satıcılı bir görüntü sergilese de 40 USD’nin üzerinde seyrediyor. Bu kapsamda, dün Çin’de bazı kısıtlamaların gündeme gelmesiyle BİST100 endeksinde kapanışa doğru yaşanan fiyatlamalar (kapanışa doğru endeks yaklaşık bin puan düştü) da dikkate alındığında, endeks güne alıcılı bir görüntüyle başlayabilir ki halihazırda TL sakin bir görüntü sergilemekte. Endeksin gün içerisinde ise yükseliş eğilimini koruyabileceğini ve 110,4bin desteğinin üzerinde tutunarak 112,3bin seviyesini hedefleyebileceğini öngörüyoruz.

MAKROEKONOMİ

Küresel çapta koronavirüs vaka sayılarının artması ile ek teşviklerin sürmesi küresel risk iştahında bu dönemde belirleyici oluyor. Dün S&P 500 endeksi, ekonomik teşvikler ve güçlü mayıs ayı perakende satış verilerinin ardından %2’ye yakın primlenirken, bugün Asya borsaları Çin-Hindistan ve Kuzey Kore kaynaklı jeopolitik gelişmelerin de izlenmesiyle soluklanma gösteriyor. Çin’in başkenti Pekin’de koronavirüs vakalarının artması üzerine tüm okulların kapatılacağı açıklandı. Fed Başkanı Powell, Fed’in mevcut faiz oranlarını ekonomi rayına oturana ve enflasyon hedefleri tutturulana kadar koruyacağını yineledi.

Bugün TSİ 19’da Fed Başkanı Jerome Powell’ın, Temsilciler Meclisi Finansal Hizmetler Komitesi’nde Yarı Yıl Para Politikası Raporu’nun sunumu yer alacak. Powell’ın sunumunun dün Senato’da yaptığı sunumun aynısı olması bekleniyor. Ayrıca TSİ 23’te Cleveland Fed Başkanı Loretta Mester’ın konuşması takip edilecek. Euro Bölgesi’nde TSİ 11’de mayıs ayı TÜFE verileri izlenecek. TSİ 15.30’da ABD’de mayıs ayı inşaat izinleri ve konut başlangıçları verileri açıklanacak.

Fed Başkanı Powell, dün Senato’da Bankacılık Komitesi’ne sunum yaptı. Powell bazı ekonomik parametrelerde stabilizasyonu işaret ettiğini fakat aşırı iyimser olunmamasını, çünkü üretim ve istihdam seviyesinin pandemi öncesine göre çok düşük olduğunu ve ekonomik toparlanmanın gücüne ve zamanlamasına ilişkin ciddi belirsizlikler olduğunu vurguladı. Faize ve enflasyona ilişkin son toplantı sonrası yaptığı açıklamalara benzer şekilde faizlerin ekonomik toparlanma sağlanana kadar bu seviyelerde kalacağını ve enflasyonda da bir süre daha hedefin altında kalınabilineceğini ve ekonomiyi desteklemek adına her türlü aracı kullanmaya hazır olduklarını belirtti.

ABD’de mayıs ayına ilişkin sanayi üretimi verisinin ve perakende satışlar verisinin açıklanmasıyla ekonominin yavaş yavaş yeniden açılmasının üretime ve tüketime ilişkin etkilerini gördük. Mart ve Nisan aylarında salgının şiddetlenmesiyle bir çok iş yeri üretimine ara vermek zorunda kalmıştı, mayıs ayında kısmi olarak ekonomi yeniden açılsa da mayıs ayına ilişkin sanayi üretimi beklentilerin altında aylık %1,4 yükseldi. Kapasite kullanım oranı da tarihi düşük seviyelerde kalmaya devam ederek mayısta beklentilerden zayıf ve %64,8 gerçekleşti.

Tüketime ilişkin son durumu ise mayıs ayına ilişkin perakende satış verilerinde izledik. Perakende satışlar 2 aylık düşüşün ardından mayısta beklentilerin üstünde aylık %17,7 artış kaydetti fakat geçen senenin aynı ayıyla kıyaslandığında %6’lık bir düşüş var ki bu da hala salgının yarattığı etkilere işaret etmekte. Veride genelde bir artış görülürken oto sektöründeki %44’lük artış dikkat çekmekte. Oto hariç satışlar ise %12,4 arttı.

Yatırımcı ve analistlerin gelecek 6 aya ilişkin ekonomide beklentilerini ölçen ZEW ekonomik güven endeksi, ise haziranda hem Almanya’da hem de Euro Bölgesi’nde beklentilerin üzerinde artış sergileyerek ekonomiye ilişkin iyimser beklentilerin arttığını gösterdi.

TCMB verilerine göre Türkiye’deki konutların kalite etkisinden arındırılmış fiyat değişimlerini izlemek amacıyla hesaplanan Konut Fiyat Endeksi (KFE) nisan ayında bir önceki aya göre %1,7 oranında artış sergiledi. Bir önceki yılın aynı ayına göre ise %16,7 oranında artan KFE, aynı dönemde reel olarak %5,2 oranında artış gösterdi. Konut fiyat endeksi martta yıllık %15,01 oranında artmıştı. Özellikle, kamu bankalarınca finansman ihtiyaçlarının uygun şartlarda sağlayabilmesi amacıyla haziran ayı itibarıyla devreye alınan düşük maliyetli ve uzun vadeli kredi paketlerinin etkisiyle artan taleple birlikte konut fiyatlarında artış gözlenebilir.

ŞİRKET HABERLERİ

Anadolu Efes (AEFES, Sınırlı Pozitif): Şirket, brüt 1,7740000 TL (Net 1,5079000 TL)kar payı ödemesi teklif edildiğini duyurmuştur. Teklif edilen nakit kar payı hak kullanım tarihi 14.07.2020’dir. Dünkü kapanışa göre temettü verimi %9,1’dir.

Anadolu Sigorta (ANSGR, Nötr): Şirket’in Mayıs 2020 dönemindeki brüt prim üretimi bir önceki yılın aynı ayına göre %4,1 oranında azalarak 628,8mn TL’ye gerilemiştir. Mayıs ayı prim üretimi ile birlikte Şirket’in 2020 yılı Ocak – Mayıs dönemi brüt prim üretimi ise yıllık bazda %9,9 artarak 3,1 milyar TL’ye yükselmiştir.

Avivasa Emeklilik (AVISA, Pozitif): Şirket’in Mayıs dönemine ait prim üretimi toplamda 98,6mn TL gerçekleşerek yıllık %58,6 oranında artış kaydetmiştir. Mayıs ayı prim üretimi ile birlikte Şirket’in 2020 yılı Ocak – Mayıs dönemi toplam prim üretimi ise yıllık bazda %71,1 artarak 521,8mn TL’ye yükselmiştir.

Turkcell (TCELL, Sınırlı Pozitif): Telia’nın Turkcell’deki hisselerinin satışı için Türkiye Varlık Fonu (TVF) ile görüştüğü belirtildi. BloombergHT’nin internet sitesinde yer alan ve kaynaklara dayandırılan Bloomberg haberine göre; TVF’nin Telia’nın Turkcell’deki hisselerinin tamamını ya da bir kısmını satın almak yaptığı görüşmelerde ileri aşamaya gelinmiş durumda. Telia, Turkcell’de dolaylı %24 hisseye sahip. Çukurova Holding ise şirketin %13,8’ini kontrol ediyor. Çukurova’nın Turkcell hisseleri 1,6 milyar dolarlık kredi borcuna karşılık Ziraat Bankası’nda teminat olarak bulunuyor. Habere göre Turkcell, Çukurova ve TVF’nin temsilcileri konuya ilişkin yorum yapmazken, Telia’nın bir sözcüsü, “Türkiye’den çıkmak istediğimiz bir sır değil” şeklinde yorum yaptı. (Kaynak: Reuters) Turkcell hisseleri dün günü %2,1 oranında yükselişle kapattı.

30 Nisan 2020 Tarihli Turkcell Raporumuz için tıklayınız…

Türk Hava Yolları (THYAO, Sınırlı Negatif): Uluslararası kredi derecelendirme kuruluşu Moody’s, Covid-19 salgınının havacılık sektörü başta olmak üzere birçok sektörde önemli kısa ve uzun vadeli talep şoklarını beraberinde getirdiği, salgınla ilgili belirsizliklerin arttığı ve havayolu trafiğiyle ilgili kısıtların uzadığı öngörüsünde bulunmuştur. Bu sebeple, 15.06.2020 tarihinde Türk Hava Yolları’nın kredi notunu B2 seviyesinden B3 seviyesine düşürmüş ve olası not düşüşü için izleme olan not görünümünü negatif olarak değiştirmiştir. Bu gelişme ile birlikte, Ortaklığın 2015 yılında ihraç etmiş olduğu USD cinsi Ekipman Teminatlı Geliştirilmiş Kredi Sertifikası’nın Ba3 olan notunu B2 seviyesine düşürmüştür, JPY cinsi Teminatlı Geliştirilmiş Kredi Sertifikaları’ndan A sınıfı olanın notunu Ba3 olarak teyit etmiş, B sınıfı olanın notunu Ba3 seviyesinden B1 seviyesine düşürmüştür. İzleme olan görünümlerini ise negatif olarak değiştirmiştir.

4 Haziran 2020 Tarihli THY Raporumuz için tıklayınız…

SEKTÖR HABERLERİ

Konut: TCMB tarafından Nisan 2020 dönemine ilişkin Konut Fiyat Endeksi verileri açıklandı. Buna göre Konut Fiyat Endeksi, nisanda aylık %1,7, yıllık %16,7 artış kaydetti. FAİZ PİYASALARI

Salı günü ağırlıklı ortalama fonlama maliyeti %7,66 seviyesinden %7,64 seviyesine geriledi. Merkez Bankası piyasayı toplamda 160,8 milyar TL ile 128,4 milyar TL’si (37 milyar TL haftalık, %8,25 + 91,4 milyar TL 3 aylık %7,53) repo ihalelerinden karşılanacak şekilde fonladı. Geri kalan tutarın 32,4 milyar TL’si %7,25’ten piyasa yapıcı bankalara kullandırıldı. ABD 10 yıllık hazine tahvillerinin faizi, Fed Başkanı Powell’ın sürpriz içermeyen konuşması sonrası %0,73’lerde bulunuyor.

Küresel ek teşvik haberleriyle dün tahvil ve bono piyasasında alıcılı bir seyir mevcuttu. Eylül 2022 vadeli kağıdın faizi, 6 baz puan düşüşle %8,98 seviyesine geldi. En çok hacmin geçtiği Şubat 2026 kağıdında faiz 19 baz puan düşüşle %11,57 seviyesine gevşedi.

GÜNLÜK ÖZET PİYASA VERİLERİ

Kaynak Ziraat Yatırım Hibya Haber Ajansı

Hibya Haber Ajansı

The post 2.dalga korkusu appeared first on Kamu365 | Dünya Gündemi.

from WordPress https://ift.tt/37AcjM1 via IFTTT

0 notes

Photo

Akaryakıtta yeni indirim bekleniyor Küresel petrol fiyatlarının çöküş yaşaması Türkiye'de akaryakıt fiyatlarını düşürüyor. Son bir haftada 1,11 lira fiyat düşüşü sağlanan benzinde yeni indirimler yolda. Benzinin litre satış fiyatına bu geceyarısından itibaren 25 kuruş indirim yapılması bekleniyor. Olası indirimin ardından benzinin litre satış fiyatı İstanbul'da 5,30 liraya, Ankara'da ve İzmir'de 5,45 liraya gerileyecek. Dağıtım firmalarının belirlediği fiyatlar rekabet ve serbesti nedeniyle şirketler ve kentlere göre küçük değişiklikler gösteriyor. #urfahaber #urfayazar #urfa #sanliurfa #urfagündemi #urfasondakika #haber #sondakikahaber #haberler

0 notes

Text

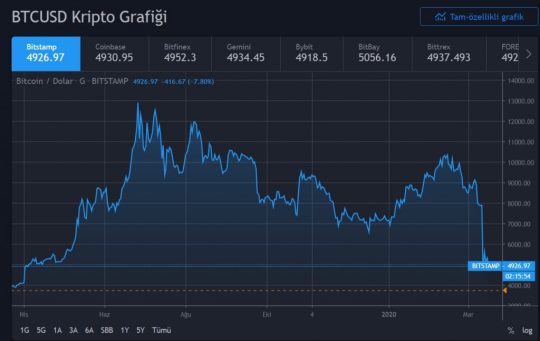

Bitcoin Yorum 17 Mart 2020: BTC Yorum Ve Analiz Tahminleri!

Bitcoin Yorum 17 Mart 2020 - Geçtiğimiz son birkaç gün içerisinde negatif yönlü performansına devam eden Bitcoin, 9.200 dolar seviyesinden 3.800 dolar seviyesine bir ölüm dalışı gerçekleştirdi. Haftanın en yüksek bölgesinden %50’den fazla düşüş kaydeden Bitcoin fiyatı, doğal olarak birçok kripto para yatırımcısının da piyasanın sıfıra çekildiğini düşünmesine yol açtı. Daha önce bahsettiğimiz geri dönüş sinyali an itibari ile kendini göstermiş durumda ve piyasa düşüş yaşamaya devam ediyor. Yazım saati itibari ile Bitcoin fiyatı 4924 Dolarda konumlanmış durumda.

Bitcoin Coronavirüsü Etkisinde ve BTC Fiyatı Düşüyor

Kripto para piyasası, borsa ve diğer küresel piyasalar, Coronavirüs'ün kontrol edilemez hale gelebileceği korkusuyla kanıyor. Dünya Sağlık Örgütü (WHO) ölümcül COVID-19'u küresel bir salgın olarak nitelendirdi. Bu, ülkelerin artık mecbur olarak Coronavirüsü karşısında önlem alması gerektiğini gösterir. Bitcoin Yorum 17 Mart 2020 - Coronavirüs Fiyat Etkileri Küresel finans piyasaları, Bitcoin de dahil olmak üzere zarar görmeye devam ediyor. (bknz: Piyasalar Düşüşte) En büyük kripto Bitcoin Coronavirus gibi küresel acil durumlar sırasında uygun bir sığınma varlığı olarak ortaya çıkamamıştır. Bunun yerine, Bitcoin diğer geleneksel pazarlarla yan yana düşmeye devam etti. Ethereum'un Kurucusuna Coronavirüs Şüphesi

BTC Yorum 2020:Aktarılan USDT’ler Bitcoin Fiyatını Yükseltti

BTC/USD fiyat paritesinde yaşanılan sert düşüşün ardında ise Tether (USDT) tabanlı bir hamle ile yine yükselişe geçti. Tether’in daha önce de yaptığı sert hamlelerle Bitcoin fiyatını yukarı yönlü hareket ettirdiği görülmüştü. Bu seferki hamlede de Tether’in 40 milyon dolar değerinde USDT token’ini Bitfinex’e yolladığı kaydedildi.

Bitcoin Yorum 17 Mart 2020 En İyi Bitcoin Borsa Platformu Hangisi? En İyi Bitcoin Borsaları Listesi!

Bitcoin Yorum 2020 ve BTC Halving

Fiyat hareketlerinin seyrine karar veren en önemli etkenlerden birisi coronavirüs olurken diğeri Bitcoin Halving. Bitcoin Halving olayına yalnızca 64 gün kaldı ve yarılanma sonrası Bitcoin blok ödülü 6.25 BTC’ye düşecek. Blok ödülünün düşüşü ile birlikte madencilerin maliyetleri artacak ve Bitcoin’in fiyatının yükselmemesi halinde madenciler zarar etmeye başlayacak.

Bitcoin Yorum 2020 |BTC Yorum 2020 BTC yorum 2020 ele alındığında, en büyük kripto para biriminin Halving olayının ardından madencilerin zarar etmeyeceği bir seviyeye oturduğu görülüyor. Bu sebeple analistlerin büyük çoğunluğu düşüş senaryolarından ziyade yükseliş senaryolarıyla öne çıkıyorlar ve yıl sonuna kadar Bitcoin fiyat etiketinin en düşük seviyesinin 14.000 dolar seviyesine ulaşmasını beklediklerini ifade dile getiriyorlar.

Bitcoin Yorum 2020

Fed'in faizi sıfıra indirme kararının ardından BTC/USD işlem paritesinin 6.000 dolara kadar çıkmasını sağladı. Buna rağmen bugün sabah saatleri itibariyle BTC’nin sert bir şekilde düşüşe geçip dün getirdiği kazancını da sildiği görüldü. Yazım saati itibari ile %6,35 düşüş yaşayan BTC’nin teknik grafikleri de yükseliş potansiyelini arttıran bir hareket göstermemekte. Arcane Research tarafından yapılan açıklamada Bitcoin’in ABD’nin önde gelen endekslerinden olan S&P 500 ile korelasyon içerisinde olduğu belirtildi. Araştırmacılar özellikle küresel piyasalarda yaşanan düşüş esnasında Bitcoin'in direkt olarak S&P 500 ile birebir aynı hareketlerde bulunduğunu vurguladılar. Bu da FED’in aldığı faiz indirim kararı sonrası yükselişe geçmesi beklenen piyasanın BTC fiyatının da olumlu etkileneceği düşüncelerine yol açtı.

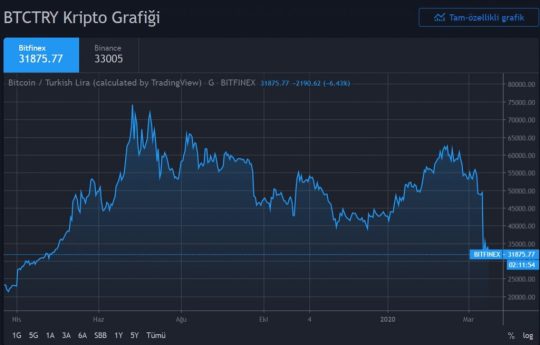

BTC Yorum 2020:BTCTRY Fiyat Paritesi

Geçtiğimiz saatlerde 34786 destek hattını periyodik olarak test eden BTCTRY fiyat paritesi aşırı satım bölgesinde yatay eksende ilerlediği gözlemleniyor. Satış baskısının devam etmesi ve desteğin kırılması durumunda 31969 seviyesine kadar uzanan geri çekilme yazım saati itibari ile gerçekleşmişd durumda. Bir diğer açıdan, 34786 desteğinin üzerinde tutunması ve yukarı yönlü hareketlilikte bulunması halinde 39000 seviyesine kadar ivmelenme meydana gelmesi mümkün gözükmektedir. Fiyat an itibariyle geri çekilme hareketini gerçekleştirdi ancak düzeltme yaşandığı ve 34.786 direnci kırıldığı takdirde öngörülen ivme doğruluğunu ispatlayacaktır Dirençler: 39000 – 41683 – 43791 Destekler: 34786 – 31969 – 29402 https://coinotag.com/bitcoin-yorum-17-mart-2020-btc-yorum-2020-analiz/ Coinotag üzerinden Bitcoin haberleri, Coin Haber ve Coin Yorum başlıklarını takip edebilir; bizleri ayrıca Instagram, Twitter, ve Telegram'dan da takip edebilirsiniz! Read the full article

#Bitcoin#bitcoinfiyat#bitcoinfiyatı#BitcoinHalving#Bitcoinyorum#Bitcoinyorum2020#BTC#btcyorum#coronavirüs#Kriptopara#Winklevoss

0 notes

Text

Dolar ve Euro güne böyle başladı

https://haberoldu.com/dolar-ve-euro-gune-boyle-basladi

Dolar ve Euro güne böyle başladı

Geçtiğimiz hafta 3.5 ayın dip seviyelerinde hareket eden dolar kuru haftayı 5.28 TL seviyesinden tamamlarken, yeni haftanın ilk işlem gününe yatay seviyeden başladı. Dolar kuru saat 08.50 itibarıyla 5.2881 TL seviyesinde bulunurken, Euro kuru ise aynı dakikalarda 6.0066 TL’de hareket ediyor.

Doların dünyada en çok işlem gören 6 adet yerel para biriminin karşısındaki değerini gösteren dolar endeksi, yüzde 0.01 düşüşle 96.92 seviyesinde bulunurken; Euro/dolar paritesi 1.1348 seviyelerinde…

Dolar/TL cephesinde TL’nin değer kazanma trendi sürüyor. Brent tipi ham petrol fiyatlarının sert düşüşüyle düşüşle varil başına 60 doların altına gerilemesi, ABD’de ham petrol fiyatının 50 doları zorlaması TL’nin değer kazanmasını tetikleyen unsurlardan biri olarak dikkati çekiyor.

Uzmanlar, “Küresel büyüme endişeleri ve arz fazlası petrol fiyatlarında sert düşüşlere neden oluyor. Enerjide tamamen dışa bağımlı olan Türkiye ekonomisi için bu büyük bir avantaj. Hem enerji faturasındaki azalış ve dolayısıyla cari açıktaki düşüş hem üretim maliyetleri ve enflasyon… Tüm makro dengeler açısından petrol fiyatı düşüşü TL pozitif. Küresel piyasalarda satış baskısının yaşandığını dönemde TL’de fiyatlanan gelişme petrol fiyatlarındaki düşüş” görüşünde.

Petrol fiyatları son 1 yılın en düşük seviyelerine gerilerken; 2014 sonlarından beri en sert aylık değer kaybını yaşadı. OPEC ülkelerin küresel arz fazlasını üretim kısarak dengeleme çalışmalarına karşın petrol fiyatlarındaki düşüş son bulmadı.

Hazine ve Maliye Bakanı Berat Albayrak da geçen hafta yaptığı açıklamada petrol fiyatlarının Ekim başından bu yana 85 dolardan 65 doların altına kadar gerilediğine de dikkat çekerek “Son dönemdeki düşüş ülkemiz gibi petrol ithalatçısı ekonomiler için olumlu” demişti.

26 Kasım sabahında dolar kuru 5.30 TL’nin altında güne başladı. Euro/TL ise 6 lira bandında dalgalanıyor

Piyasalarda iç siyasi gündem de yakından izleniyor. Yerel seçim öncesi ittifak arayışları takip ediliyor. MHP lideri Devlet Bahçeli’nin piyasalar kapalıyken yaptığı 3 ilde aday çıkarılmayacağına ve AK Parti’ye tam destek verileceği açıklamasının olumlu yansımaları bekleniyor.

Dışarıda ise ABD – Türkiye ilişkileri, İran yaptırımlarına tanınan muafiyet, ABD faiz kararları ve Brexit süreci ile Rusya ile Ukrayna arasında yaşanan askeri gerilimin yankıları izleniyor.

Kaynak: HABER7.COM

0 notes

Text

Piyasalarda dolar fırtınası! İşte ilk rakamlar...

Piyasalarda dolar fırtınası! İşte ilk rakamlar... - Haberci90

https://www.haberci90.com/piyasalarda-dolar-firtinasi-iste-ilk-rakamlar-13305h.html

Dün akşam 4.30 lira seviyelerinden kapanış yapan dolar, ABD’nin İran’la yapılan n��kleer anlaşmadan çekilme kararının ardından yükselişe geçti. Dün gece uluslararası piyasalarda 4.35 TL’ye kadar yükseldi.

Dolar kuru saat 07.15 itibariyle 4.3380 TL seviyesinde bulunurken, euro ise aynı saat itibariyle 5.1440 TL seviyesinde.

Dolar saat 08.20 itibariyle de 4.3280 TL’den el değiştirdi.

Dolar saat 09.15 itibariyle ise yeniden 4.35 liranın üzerine çıktı.

Dolardaki yükselişte Trump’ın İran kararının yanı sıra ABD’deki faiz oranlarındaki artışın doları destekleyeceği beklentileri ile dolar endeksindeki hareketlilik de etkili oluyor.

Dolardaki değer kazancı ile birlikte gelişmekte olan ülke piyasalarından fon çıkışları yaşanmasıyla tüm gelişmekte olan ülkeler satış baskısı altında kalırken; TL ve ruble dolar karşısında en çok değer kaybı yaşayan iki para birimi konumunda.

TL son dönemde S&P’nin kredi notu düşüşü ve enflasyon endişeleri başta olmak üzere gelişmekte olan ülke para birimlerinden negatif ayrışıyor. Bankacılar TL’deki değer kaybına neden olarak dolardaki küresel değer kazancı, S&P’nin not indirimi, 10 yıllık ABD faizinin yüzde 3’e yükselmesi, petrol fiyatlarındaki yükseliş, yaklaşan seçimler öncesi genişlemeci politikalar, son öncü verilerin ekonomideki beklenen bir ivme kaybının başlangıcına işaret etmesini, yüksek enflasyon ve yüksek cari açığı gösteriyorlar.

0 notes

Text

Barcelona saldırısı bu şirketleri de vurdu

Barcelona saldırısı bu şirketleri de vurdu

Pan-Avrupa endeksi, Asya ve siyasi endişelerle gerileyen ABD borsalarındaki düşüşü izleyerek küresel satış baskısıyla yüzde 0.9 gerilerken, lokomotif hisseler yüzde 1 geriledi. Bütün Avrupa sektörleri düşüşte. Seyahat ve turizm hisseleri yüzde 1.5 gerilerek değer kaybeden sektörlere öncülük ederken, havayolları sektör içinde en kötü performansı gösterdi.

Easyjet, Ryanair British Airways sahibi…

View On WordPress

0 notes

Photo

Akaryakıta üçüncü indirim Küresel petrol fiyatlarının çöküş yaşaması Türkiye'de akaryakıt fiyatlarını düşürüyor. Son bir haftada 1,11 lira fiyat düşüşü sağlanan benzinde yeni indirimler yolda. Benzinin litre satış fiyatına bu geceyarısından itibaren 25 kuruş indirim yapılması bekleniyor. Olası indirimin ardından benzinin litre satış fiyatı İstanbul'da 5,30 liraya, Ankara'da ve İzmir'de 5,45 liraya gerileyecek. Dağıtım firmalarının belirlediği fiyatlar rekabet ve serbesti nedeniyle şirketler ve kentlere göre küçük değişiklikler gösteriyor. #urfahaber #urfayazar #urfa #sanliurfa #urfagündemi #urfasondakika #haber #sondakikahaber #haberler

0 notes

Text

ABD'de ikinci dalga ihtimali

12 Haziran 2020

*Yeşil ok olumluyu kırmızı ok olumsuzu göstermektedir.

Açıklanan vakalarla birlikte ABD’de ikinci dalga ihtimalinin gündeme gelmesi, aşırı alım bölgesinde seyreden ABD borsalarında sert düşüşle sonuçlandı. S&P500 endeksi dün %6 oranında düşüş kaydetti. Bu sabaha baktığımızda, endişenin yarattığı ilk şok etkisinin ardından daha ılımlı fiyatlamalar var. Asya’da genel olarak %1- %2 arasında satışlar söz konusu. Dolar endeksi (DXY) de yatay. Diğer yandan, ABD’de ikinci dalgaya karşın ekonominin yeniden kapatılmayacağı açıklanırken, S&P vadelisi %1’in üzerinde alıcılı seyrediyor… ABD vadelilerindeki görüntüye karşın BIST100 endeksi güne %1 civarında satıcılı bir görüntüyle başlayabilir. Küresel piyasalarda düne göre daha ılımlı fiyatlamaların devam etmesi durumunda endeks güçlü gözüken 107.500 desteğinin üzerinde tutunabilir.

MAKROEKONOMİ

ABD’de ikinci dalga endişeleri ve Fed’in projeksiyonlarının ekonomik toparlanmanın uzun süreceğini göstermesi sonrası ABD borsaları dün sert satışla karşılaştı. Petrol fiyatlarındaki düşüş de hisse senetlerini aşağı çeken unsurlardan biri oldu. ABD’nin 3 ana borsa endeksi %5’nin üzerinde satış yaşarken, bugün ise ABD vadelilerinde toparlanma görüyoruz. ABD Hazine Bakanı Steven Mnuchin, ikinci dalga endişelerine ilişkin olarak ekonomiyi yeniden durduramayacaklarını ve ekonomiyi durdurdukları taktirde daha fazla zarara neden olacağını öğrendiklerini düşündüklerini belirtti.

Bugün Euro Bölgesi’nde TSİ 12’de nisan ayına ilişkin sanayi üretim verisi izlenecek. ABD tarafında ise, TSİ 15.30’da mayıs ayı ithalat ve ihracat fiyatları endeksleri ve TSİ 17’de haziran ayı Michigan Üniversitesi Tüketici Güven Endeksi öncü verisi takip edilecek. Yurt içinde TSİ 10’da nisan ayına ilişkin cari işlemler dengesi ve nisan ayı sanayi üretimi izlenecek.

ABD’de 6 Haziran haftasına ilişkin yeni işsizlik maaşı başvuruları 1,55 milyon kişiye gerilemesi beklenirken 1,54 milyon kişi seviyesinde gerçekleşti ve işletmelerin yeniden açılmasıyla birlikte kademeli düşüşünü sürdürdü.

ABD’de mayıs ayında ÜFE fiyatları aylık %0,4 artış göstererek son 3 aylık düşüş trendini kırdı. Buna sebep ise enerji ve gıda fiyatlarındaki artıştı. Enerji 3 aylık düşüş trendinin ardından %4,5 artarken, gıda fiyatları %6 arttı. Kısaca beklentilerden daha iyi gelen veri, TÜFE’deki görünüme karşın koronavirüs sürecindeki dezenflasyon sürecini biraz kırmış gözükmekte.

Bugün koronavirüs salgının ekonomik aktiviteye etkisinin en güçlü hissedeceğimiz nisan ayına ilişkin sanayi üretim verisini takip edeceğiz. Foreks anketine göre sanayi üretiminin nisan ayında yıllık %17 düşmesi bekleniyor. Öncü göstergeler en kötünün mayıs ayıyla birlikte geride kaldığını göstermekte. Mayıs ayında imalat PMI 33’li seviyelerden 40’lı seviyelere gelirken, reel kesim güven endeksinde, tüketici güveninde ve sektörel güven endekslerinde belirgin artışlar gördük. Ayrıca sanayi üretimi için öncü olarak görülebilecek günlük elektrik tüketim verisine baktığımızda da azalış trendi kırılarak artmaya başladı.

Mart ayında cari işlemler dengesi, genişleyen dış ticaret dengesi ve zayıflayan hizmet gelirleri ile birlikte yaklaşık 4 milyar USD beklentilerin üzerinde 4,9 milyar USD açık vermiş, yıllıklandırılmış bazda cari denge mart ayında 6,3 milyar USD’den 1,4 milyar USD fazlaya gerilemişti. Nisan ayında cari işlemler dengesinin 4,4 milyar USD açık vermesi beklenirken böylece bir yıl aradan sonra kümülatif cari denge açık verecek. Eğer revizeler olmazsa cari dengenin aylık 4,4 milyar USD açık vermesi ve 12 aylık kümülatif cari dengenin 1,4 milyar USD fazladan 2,5 milyar USD açığa yöneleceği öngörülmekte.

Salgın nedeniyle daralan küresel ticaret hacminin etkisiyle ihracat 2020 yılı Nisan ayında, bir önceki yılın aynı ayına göre %41,4 azalarak 8,99 milyar USD, ithalat ise %25 azalarak 13,6 milyar USD olarak gerçekleşti. Dış ticaret açığı ise 4,6 milyar USD oldu. Mayıs ayında ise ihracat pandemi ve takvim etkisiyle yıllık bazda nisan ayına benzer büyüklükte daraldı. Ancak nisan ayına göre mayıs ayı ihracatının aylık %11 civarında artmasını değerli buluyoruz.

Hizmet dengesi tarafında ise nisan ayında turizm gelirlerinin daha da baskı altında kalması beklenmekte. Salgının kontrol altına alınması amacıyla alınan önlemler kapsamında Türkiye genelinde yurt dışı uçuşlar 27 Mart itibarıyla tamamen durdurulmuştu. Turizm Bakanlığı tarafından açıklanan, net hizmet gelirleri için öncü gösterge olabilecek, nisan ayına ilişkin gelen yabancı sayısı verisi de turizm gelirlerindeki olası sert düşüşü doğruluyor. Önceki ay neredeyse durma noktasına gelen hava yolu taşımacılığı sonucu gelen yabancı sayısı nisan ayında 24,2 bin kişi oldu. Mart ayında bu rakam 718 bin kişiydi.

ŞİRKET HABERLERİ

Otakar (OTKAR, Sınırlı Pozitif): Eshot Genel Müdürlüğü’nün açmış olduğu, 170 adet solo tip dizel otobüs ve 134 adet körüklü tip dizel otobüs tedariki ve araçların 5 yıllık bakımını içeren ihalede en iyi fiyat Şirket tarafından verilmiştir. İhale sonucunun kesinleşmesi için, Kamu İhale Kanunu hükümleri çerçevesinde, alıcı kurumdan sözleşme imzalanmasına ilişkin davet mektubunun gelmesi beklenecektir. Otokar hisseleri dün %2,18 primle günü kapattı. Söz konusu ihaleye Karsan (KARSN, Sınırlı Negatif) da teklif vermişti. Karsan hisseleri dün %1,98 düşüşle günü kapattı.

5 Mayıs 2020 Tarihli Otokar Raporumuz için tıklayınız…

Sasa Polyester (SASA, Nötr): 3907.69.00.00.00 Gümrük Tarife İstatistik Pozisyonu altında kayıtlı Polyester PET Cips ithalatında son dönemde görülen artış üzerine, Türkiye Cumhuriyeti Ticaret Bakanlığına bağlı İthalatta Korunma Önlemlerini Değerlendirme Kurulu tarafından korunma önlemi soruşturması açılmasına karar verilmiştir. Söz konusu karar 11 Haziran 2020 tarihli Resmi Gazete’de yayınlanmıştır.

Tat Gıda (TATGD, Nötr): Süt ve süt ürünleri işkolunda stratejik alternatiflerin değerlendirilmesi amacıyla finansal danışmanlık hizmeti alınması için 3 Aralık 2019 tarihinde bir kurum yetkilendirilmiştir. Söz konusu görevlendirme çerçevesinde çalışmalar sürdürülmekle birlikte, görevlendirme tarihinden sonra yaşanan gelişmeler de dikkate alınarak üzerinde çalışılan stratejik alternatiflere dair bu aşamada herhangi bir somut karar alınmamıştır. 3 Aralık 2019 tarihinde yapılan görevlendirmenin kamuya açıklanması, süreçte Şirketin rekabet ve pazarlık gücünü olumsuz yönde etkileyebileceğinden, Özel Durumlar Tebliği’nin 6’ncı maddesi kapsamında ertelenmiştir. İşbu açıklama, bilginin gizliliğinin bu aşamadan sonra sağlanamayacağı anlaşıldığından yapılmıştır.

Türk Hava Yolları (THYAO, Nötr): Türk Hava Yolları Genel Müdürü Bilal Ekşi, koronavirüs nedeniyle durdurulan ABD uçuşlarının 19 Haziran’dan itibaren başlayacağını açıkladı. Türk Hava Yolları ABD uçuşlarına yeniden başlama kararı aldı. Koronavirüs nedeniyle durdurulan uçuşlar 19 Haziran’da başlayacak. Kuzey Amerika’ya yapılacak uçuşlar ilk olarak Chicago, Washington DC ve Los Angeles olacak. Haftada 3 uçuş olarak planlamalar yapılacak. Los Angeles’a uçuşlar 24 Haziran’da başlayacak. Kaynak: Hürriyet

4 Haziran 2020 Tarihli THY Raporumuz için tıklayınız…

Zorlu Enerji (ZOREN, Nötr): Zorlu Enerji Elektrik Üretim AŞ Yönetim Kurulu, Şirket’in iştirakleri aracılığı ile Türkiye’de yürütülen elektrikli araç sarj istasyonu satışı, kurulumu ve işletmesini kapsayan faaliyetleri ile bu konudaki projelerinin Avrupa Birliği ve çevre ülkelere taşınması ve ilgili ülkelerde bu kapsamda faaliyet gösterilmesi amacıyla Hollanda’da Şirket’in doğrudan %100 oranında hissedarı olacağı 30.000 Euro sermayeli ZES B.V. unvanlı yeni bir şirket kurulmasına karar vermiştir.

SEKTÖR HABERLERİ

Demir Çelik Sektörü: Demir cevheri fiyatları en büyük ikinci ihracatçı Brezilya’daki arz kesintisi endişeleriyle 100 doların üzerinde tutunmaya devam ediyor. Emtia fiyatlarını takip eden Argus 8 Haziran’da 105,75 dolar/ton ile 10 ayın zirvesini gören demir cevherinin dün itibariyle son dokuz işlem gününün yedisinde 100 doların üzerinde seyrettiğini belirtiyor. Dalian Emtia Borsası’nda en çok işlem gören demir cevheri kontratı sadece mayısta yüzde 23,3 yükseldi. Marttaki dipten yükseliş ise yüzde 30. Kaynak: Dünya

Havacılık: Ulaştırma Bakanı Adil Karaismailoğlu, Almanya, Hollanda ve İngiltere ile başlatılan uluslararası uçuşların 15 Haziran’da 9 ülkeye çıkarılacağını belirterek, risksiz ülkelere tarifeli uçuş yapılacağını söyledi. (Kaynak: Reuters)

Ulaştırma: Ulaştırma ve Altyapı Bakanlığı, karayolu taşımacılığında tavan fiyatlara ilişkin güncelleme yaptı. Resmi Gazete’de yayımlanan tarifeye göre 101-115 kilometre arası yerlere tavan ücret 70 lira oldu. 2001 kilometre ve üzeri olan yerlere gidecek yolcular için de tavan fiyat 375 lira olarak belirlendi. Kaynak: Hürriyet

DİĞER ŞİRKET HABERLERİ

Anel Elektronik (ANELE): Proje alt yüklenicisi IRIS Construction and Industrial Tourism and Trading WLL şirketi ile Katar Devletinde mukim şirket bağlı ortaklığı ANEL MEP Maintenance and Operations LLC arasında, Katar Semaisma West Projesi işçilik, montaj, test ve devreye alma mekanik işleri kapsamında 7,1mn Katar Riyali (yaklaşık 2mn ABD Doları) tutarında altyüklenici sözleşmesi imzalanmıştır.

Avrasya Gayrimenkul Yatırım Ortaklığı (AVGYO): Şirketin hisselerinin tamamına sahip olduğu Gürcistan’da kurulu Metro Avrasya Gürcistan Gayrimenkul Yatırım JSC’nin Gürcistan borsasında halka açılmasına karar verilmiş olup, halka arz süreçlerinin yürütülmesi konusunda Metro Avrasya Gürcistan Gayrimenkul Yatırım JSC şirketi yetkilidir.

İhlas Holding (IHLAS): Şirket, bağlı ortaklıklarından 200mn TL sermayeli İhlas Yayın Holding A.Ş.’nin yapacağı %125 oranındaki bedelli sermaye artırımına hissesi oranında katılmaya ve sermaye artırımı işleminde satılamayıp kalan pay olması halinde, şirket tarafından alım taahhüdünde bulunulmasına karar vermiştir. FAİZ PİYASALARI

Perşembe günü ağırlıklı ortalama fonlama maliyeti %7,7 seviyesinden %7,66 seviyesine geriledi. Merkez Bankası piyasayı toplamda 166,4 milyar TL ile 133,4 milyar TL’si (42 milyar TL haftalık, %8,25 + 91,4 milyar TL 3 aylık %7,53) repo ihalelerinden karşılanacak şekilde fonladı. Geri kalan tutarın 33 milyar TL’si %7,25’ten piyasa yapıcı bankalara kullandırıldı. ABD 10 yıllık hazine tahvillerinin faizi, dün güne %0,72 seviyelerinden başlarken, gün içerisinde %0,64-%0,73 bandında hareketin ardından, bugün sabah saatlerinde %0,69’larda işlem görmekte. Fed üyelerinin, ekonominin koronavirüs salgınının neden olduğu resesyondan hızlı bir şekilde toparlanması için politika faiz aralığını en azından 2022 yılına kadar sıfıra yakın seviyede kalmasını beklediklerinin gözlenmesi ve ABD’de bazı eyaletlerde vaka sayılarının artış sergilemesiyle ikinci dalga koronavirüs salgınlarına yönelik endişelerin artması ve küresel çapta petrolde stok artışıyla fiyat düşüşlerinin etkisiyle küresel risk iştahının baskılanması sonucunda ABD 10 yıllıklarının faizlerinin %0,60 seviyelerine gerilediği gözleniyor.

Yurt içi tahvil piyasasında, Fed’in faiz toplantısının ardından küresel risk iştahının baskılanması, doların güçlenmesi ve TL dahil birçok GOÜ para biriminin dolar karşısında baskı altında kalmasının etkisiyle zayıf hacimli piyasada verim eğrisi genelinde 5-10 baz puan aralığında artışlar gözlendi. Bu kapsamda, Şubat 2021 vadeli kağıdın faizi günlük bazda 2 baz puanlık düşüşle %8,15 seviyesine gerilerken, 5 yıllık gösterge kağıdın faizi günlük bazda 9 baz puanlık sınırlı artışla %12,19 seviyesine yükseldi.

GÜNLÜK ÖZET PİYASA VERİLERİ

Kaynak Ziraat Yatırım Hibya Haber Ajansı

Hibya Haber Ajansı

The post ABD'de ikinci dalga ihtimali appeared first on Kamu365 | Dünya Gündemi.

from WordPress https://ift.tt/2UDNo4G via IFTTT

0 notes

Text

Gündem de ABD yer alıyor

*Yeşil ok olumluyu kırmızı ok olumsuzu göstermektedir.

ABD – Çin gerginliği ve ABD’deki protestolar şu aşamada risk iştahında herhangi bozulmaya yol açmıyor. Diğer yandan, küresel çapta açıklanan PMI rakamları kırılganlığın devam ettiğine işaret etseler de toparlanma göstermeleri piyasaları destekliyor. Dün ABD ve Avrupa borsaları günü artıda kapattılar. Bu sabah ise risk iştahında nötr bir görüntü var. Öte yandan, Gelişmekte Olan Ülke (GOÜ) varlıklarındaki toparlanmanın devam etmesi bu piyasada en kötünün geride kaldığını teyit ediyor. GOÜ para birimleri bu sabah da alıcılı bir görüntü sergilemekteler. Yurtiçinde ise açıklanan kredi paketleri takip edilirken, TL’nin emsallerinden bir miktar geride kaldığını ancak BIST100 endeksinin son bir haftalık süreçte emsallerinden bir adım daha iyi bir performans sergilediğini izliyoruz. Yükselişe bankaların da katılmasının verdiği moralle BIST100 endeksi bugün de yukarı yönlü hareketini sürdürüp 108,3bin direncini ardından 108,8bin seviyesinde bulunan boşluğu hedefleyebilir. Endeksin güne ise hafif alıcılı bir görüntüyle başlamasını bekliyoruz.

MAKROEKONOMİ Yarınki ABD ADP özel sektör istihdam ve ISM hizmet verisi öncesi bugün yurt dışında veri takvimi oldukça sakin. Yurt içinde de yarınki enflasyon rakamları öncesi önemli bir veri akışı bulunmuyor. ABD ISM imalat verisinin 4 ay aradan sonra yükselmesi sonrası dün artıda kapatan ABD borsaları ardından ABD vadelileri bugün hafif ekside, Asya borsalarında ise karışık bir seyir gözleniyor. Trump’ın ağır silahlı askerleri görevlendirmesi ve ABD-Çin gerginliği endekslerde belirleyici oluyor. Mayıs ayına ilişkin PMI verileri ise ülkeler için en kötünün geride kaldığına işaret ediyor. Mayıs ayında kısıtlayıcı tedbirlerin kaldırılmaya ve fabrikaların ve işletmelerin açılmaya başlanmasıyla birlikte imalat sektörleri PMI’larında toparlanma gözlendi. Türkiye imalat PMI endeksi de mayısta 33,4’ten 40,9’a yükseldi, ancak eşik değer olan 50’nin altında kalarak koronavirüs salgını nedeniyle sektördeki faaliyet koşullarının yavaşlamaya devam ettiğini gösterdi. Bunun yanında, üç kamu bankası tarafından dün yapılan ortak açıklamaya göre, normalleşme sürecine geçiş ve sosyal hayatın canlanması için vatandaşların, finansman ihtiyaçlarını uygun şartlarda sağlayabilmesi amacıyla 4 yeni kredi paketi hayata geçirildi.

Trump, artan protestolar ve şiddet olayları nedeniyle tüm ülkede asker ve Ulusal Muhafız güçlerinin devreye sokulacağını açıkladı.

Moody’s Hindistan’ın kredi notunu Baa3’e düşürdü, not görünümünü negatif olarak tuttu.

Çin yönetimi, Hong Kong konusunda ABD ile artan gerilimler nedeniyle ABD’den aralarında soya fasulyesinin de bulunduğu bazı tarım ürünlerinin ithalatını durdurma kararı aldığını bildirdi. Bu durum birinci faz ticaret anlaşmasının yürürlüğü ile ilgili belirsizlik yaratıyor.

Sanayi ve Teknoloji Bakanı Mustafa Varank, dünyaca ünlü oyun geliştiricisi Zynga’nın Türk oyun şirketi Peak Games’i satın almasına ilişkin, “İlk Türk unicorn yani ‘Turcorn’ hayırlı olsun.” ifadelerini kullandı.

Dün TCMB PPK toplantı özetini yayınladı. Enflasyonda enerji fiyatlarındaki seyrin yıllık TÜFE’nin azalmasında temel unsur olduğu, gıda fiyatlarının daha olumlu bir görünümü sınırladığı belirtilmekte. İşlenmemiş gıda fiyatlarında artışın dikkat çekici olduğu, gıda enflasyonunda salgına bağlı talep artışının, döviz kuru gelişmelerinin ve vergi ayarlamalarının etkili olduğunu, petrol fiyatlarının enerji fiyatlarını aşağı çektiğini fakat mayıs ayında artış olabileceği vurgulanmakta. Temel mal grubunda döviz kurundaki gelişmelere rağmen düşüş olduğu, hizmet fiyatlarında salgının etkilerinin önemli rol oynadığı ve mayıs ayında enflasyon beklentilerindeki iyileşmenin sürmekte olduğu vurgulandı.

İktisadi faaliyetin mart ayı ortalarından itibaren zayıfladığı, fakat mayıs ayı itibarıyla yüksek frekanslı göstergelerin dipten çıkış sinyali verdiği vurgulanırken, cari dengede salgına bağlı hizmet gelirlerindeki düşüşe rağmen emtia fiyatları ve ithalattaki düşüş sebebiyle yılın geri kalanında ılımlı bir seyir izleyeceğinin altı çizilmekte.

Yılın 2.yarısı ile ekonominin toparlanma eğilimine gireceği, fakat diğer ülkelerdeki normalleşmenin de önemli olduğu vurgulanırken, alınan parasal ve mali tedbirlerin finansal istikrara ve salgın sonrası toparlanmaya katkı yapacağı belirtilmekte. İktisadi faaliyetteki yavaşlamanın nisan ayında istihdam piyasasına etki edeceği fakat kısa çalışma ödeneği başta olmak üzere işsizlik sigortası fonu ve cari transferlerin istihdamın korunması açısından kritik olduğunun altı çizilmekte.

Salgının küresel büyüme görünümündeki zayıflamayı derinleştirdiği, 2020 ilk çeyreğinde büyüme verilerinin keskin daralmaya işaret ettiği, küresel büyümedeki durumun dış talep yoluyla olan yurt içi büyüme üzerindeki etkilerini takip ettikleri belirtilmekte. Merkez Bankalarının genişlemeci adım attıkları ve bilançolarını büyüttükleri vurgulanmakta. Normalleşme adımlarının ve etkilerinin izlendiği ve salgının tüketim alışkanlıkları ve genel harcama davranışlarına olan etkisinin belirsizliğinin devam ettiğinin altı çizilmekte. Ham petrole olan talebin azalması ve daralan küresel talebin küresel enflasyon oranlarını etkilediği belirtilmekte.

GOÜ’lerden önemli portföy çıkışları olduğu fakat salgına ilişkin belirsizliklerin bir miktar azalmasını ve önlemlerin kısmen gevşetilmesi ve alınan parasal ve mali tedbirlerin de etkisiyle, küresel gelişmelerin Türkiye’nin risk primi ve kur oynaklığı üzerindeki olumsuz etkilerinin kısmen hafiflediği belirtilmekte.

Kredi kanalı ile ilgili olarak, kamu bankaları öncülüğündeki kredi kullandırımlarının kredi arzını ve kredi faizlerindeki düşüşü destekleyerek salgının ekonomik birimlerin gelir ve nakit akışı üzerindeki olumsuz yansımalarını azalttığının altını çizmekte.

ŞİRKET HABERLERİ

Çelebi Hava Servisi (CLEBI, Sınırlı Negatif): Şirket’in 1Ç2020’de ana ortaklık net dönem zararı 40,6mn TL olmuştur. 2019’un ilk çeyreğindeki ana ortaklık net dönem karı 7,3mn TL idi. Şirket’in 1Ç2020’de satış gelirleri geçen yılın aynı dönemine göre %14 oranında artarak 401,9mn TL’ye yükselmiştir. Satışların maliyetleri geçen yılın aynı dönemine göre %14,8 oranında artan şirketin brüt karı ise %11,3 oranında yükselmiştir. Operasyonel giderleri %7,5 oranında artan şirket, diğer faaliyetlerden ise 16,9mn TL gelir yazmıştır. Böylece esas faaliyet karı 2019’un aynı dönemine göre %8,9 artarak 49mn TL olmuştur. Yatırım faaliyetlerinden 1,6mn TL gelir yazılırken, özkaynak yöntemiyle değerlenen yatırımlardan da 4,9mn TL gelir kaydedilmiştir. 90,6mn TL’lik finansman gideri sonrası vergi öncesi zarar 35mn TL’ye ulaşmıştır. 1Ç2019’da 56,2mn TL finansman gideri kaydedilmişti. 3,5mn TL vergi gideri kaydeden şirketin ana ortaklık net dönem zararı 40,6mn TL olmuştur.

Karsan (KARSN, Sınırlı Negatif): Covid-19 salgını nedeniyle müşteriler tarafından iletilen sipariş ötelemeleri değerlendirilmiş olup, söz konusu gelişmelerin aylık ertelemeler olması nedeni ile yıllık finansal tahminlere esaslı bir etkisinin olmayacağı değerlendirilmekle birlikte, en verimli çalışma temposunu yakalayabilmek adına 8 – 14 Haziran 2020 haftasında Hasanağa Organize Sanayi Bölgesindeki fabrikasında tüm faaliyetlere 1 hafta ara verilmesine karar verilmiştir.

Vakıfbank (VAKBN, Nötr): Banka, 133 gün vadeli 600mn TL nominal değerli finansman bonolarının ihraç ve halka arz edilmesi amacıyla Sermaye Piyasası Kurulu’na başvuru yapıldığını duyurmuştur.

12 Mayıs 2020 Tarihli Vakıfbank Raporumuz için tıklayınız…

Türk Hava Yolları (THYAO, Sınırlı Pozitif): Türk Hava Yolları (THY) Genel Müdürü Bilal Ekşi, THY’nin 4 Haziran’dan itibaren iç hat seferlerini artıracağını duyurdu. Türk Hava Yolları (THY) Genel Müdürü Bilal Ekşi, “4 Haziran’dan itibaren İstanbul’dan 34 kente iç hat seferleri başlayacak” açıklamasını yaptı. Ekşi, Twitter hesabından, geçmişten kalan seferlerin zorunlu olarak tarifeden çıkarılması nedeniyle iptal edilen seferlere ait biletlerde hak kaybı olmayacağını açıkladı.

SEKTÖR HABERLERİ

Ulaştırma: Koronavirüs salgınında vaka sayısındaki düşüşle Bilim Kurulunun talimatları doğrultusunda toplu ulaşım araçlarında daha önce belirlenen standartlar yeniden düzenlendi. İçişleri Bakanlığınca, şehir içi yolcu taşımacılığına ilişkin valiliklere genelge gönderildi. Şehir içi toplu taşıma araçları ve personel servislerine araç ruhsatında belirtilen yolcu taşıma kapasitesinin yüzde 50’si oranında yolcu kabul edileceği yönündeki talimat yürürlükten kaldırıldı.

DİĞER ŞİRKET HABERLERİ

Alkim Alkali Kimya (ALKIM): Şirket kar payı 2.taksit ödeme tarihini açıklamıştır. Buna göre brüt 0,3728766 TL (Net 0,3169451 TL) olan 2. Taksit 14.10.2020 tarihinde ödenecektir.

Papilon Savunma-Güvenlik (PAPIL, Sınırlı Negatif): Şirket’in net dönem karı 1Ç2020’de geçen yılın aynı dönemine göre %42,6 oranında azalış kaydederek 2,7mn TL olarak gerçekleşmiştir. Şirket’in satış gelirleri bu çeyrekte geçtiğimiz yılın aynı dönemine göre %61,9 oranında azalarak 2,1mn TL olmuştur. Maliyetler %21,3 oranında azalmış ve buna bağlı olarak da brüt kar yıllık %82,2 oranında azalmış ve 658bin TL’ye gerilemiştir. Operasyonel giderleri geçen yılın aynı dönemine göre %4,1 oranında azalmış ve şirketin esas faaliyet zararı 1,4mn TL olmuştur. Finansman tarafında ise 4,6mn TL gelir yazılmıştır. Vergi öncesi karı 3,2mn TL iken, 459bin TL vergi gideri sonrası şirketin net dönem karı 2,7mn TL olmuştur.

Türkiye Kalkınma ve Yatırım Bankası (KLNMA): Banka, Dünya Bankası’ndan Türkiye’de kayıtlı istihdamın artırılmasına yönelik olarak 25 yıl vadeli 316 milyon Avro tutarında kredi sağlamıştır.

FAİZ PİYASALARI

Pazartesi günü ağırlıklı ortalama fonlama maliyeti %7,90 seviyesinden %7,76 seviyesine geriledi. Merkez Bankası piyasayı toplamda 200,9 milyar TL ile 168,4 milyar TL’si (77 milyar TL haftalık, %8,25+91,4 milyar TL 3 aylık %7,53) repo ihalelerinden karşılanacak şekilde fonladı. Geri kalan tutarın 32,5 milyar TL’si %7,25’ten piyasa yapıcı bankalara kullandırıldı.

ABD 10 yıllık hazine tahvillerinin faizi, dün güne %0,65 seviyelerinden başlarken, gün içerisinde %0,63-%0,68 bandında hareketin ardından, %0,66 seviyesinden günü kapattı. Bugün sabah saatlerinde %0,65 seviyelerinde. BDDK tarafından aktif rasyosunun hesaplanmasında yapılan değişikliğin etkisiyle haftaya bono ve tahvil piyasası pozitif başladı. Verim eğrisinin kısa tarafında 170 baz puana ve uzun tarafında ise 120 baz puana kadar düşüşler gözlendi, ancak gösterge kağıtların faizlerinde düşüşlerin gün sonu itibarıyla 60-70 baz puana kadarlık kısmı geri verildi. Bu kapsamda, Eylül 2021 vadeli kağıdın faizi günlük bazda 68 baz puanlık düşüşle %8,20 seviyesine gerilerken, 5 yıllık gösterge kağıdın faizi günlük bazda 71 baz puanlık azalışla %11,97 seviyesine geriledi.

GÜNLÜK ÖZET PİYASA VERİLERİ

Kaynak Ziraat Yatırım Hibya Haber Ajansı

Hibya Haber Ajansı

The post Gündem de ABD yer alıyor appeared first on Kamu365 | Dünya Gündemi.

from WordPress https://ift.tt/3gII35C via IFTTT

0 notes

Text

Zayıf risk iştahıyla haftaya başlıyoruz.

*Yeşil ok olumluyu kırmızı ok olumsuzu göstermektedir.

Küresel çapta önlemlerin gevşetilmeye başlanmasının yarattığı iyimserliğin arka planda kaldığını gözlemliyoruz. Bu hafta küresel tarafta açıklanacak (PMI’lar, ABD tarım dışı istihdamı) gibi önemli makro veriler de piyasaların ekonomilerdeki genel görüntüye odaklanmasına neden olabilir ki borsalar için iyi geçen nisan ayının ardından mayıs ayının ilk günleri satıcılı geçebilir. Ayrıca, ABD – Çin gerilimi de piyasalar için negatif haber akışı olarak takip ediliyor. Cuma günü %3’e yakın değer kayıplarıyla günü kapatan ABD borsaları bu sabah vadelilerde %1’e yakın satıcılı. Kırılgan ortamda zayıf bir görüntü sergileyen Gelişmekte Olan Ülke para birimleriyle birlikte Dolar /TL de 7,0 seviyesinin hafif üzerinde seyrediyor. Cuma günkü fiyatlamalar da dikkate alınırsa BIST100 endeksi güne %1,5 civarında satıcılı bir görüntüyle başlayabilir ve gün içerisinde 100bin seviyesinin altında olası satıcılı seyrini koruyabilir. Satışların derinleşmesi durumunda ise ana destek 98bin civarında. Bu hafta yurtiçinde takip edilecek makro veriler (bugün imalat PMI ve enflasyon ön plana çıkıyor) dışında Hazine ve Maliye Bakanı Berat Albayrak’ın, koronavirüs salgını ve ekonomiye etkilerini değerlendirmek üzere, 6 Mayıs Çarşamba günü küresel yatırımcılarla yapacağı telekonferans yakından izlenecektir.

MAKROEKONOMİ

ABD-Çin gerilimi ve bilanço sezonunun izleneceği haftaya başlıyoruz. ABD Dışişleri Bakanı Mike Pompeo, koronavirüs salgınının Çin’de bir laboratuvar kaynaklı yayıldığı iddiasını tekrarladı ve “Nereden çıktığı konusunda çok büyük kanıt var” dedi. Çin ve Japonya’daki tatilin de etkisiyle bugün Asya’da hacim zayıf, endeksler ise ABD’nin iddiaları ile birlikte ekside işlem görüyor. Dolar endeksi haftaya gücünü koruyarak başladı. Merkez Bankası, 2020 yıl sonu enflasyon tahminini 0,8 puan aşağı güncelleyerek %8,2 seviyesinden %7,4 seviyesine çekti. 2021 yılı enflasyon tahmini ise %5,4 seviyesinde korundu. 2020 yılı için petrol fiyatları ortalama 60,0 ABD dolarından 32,6 ABD dolarına düşürüldü, işlenmemiş gıdanın son dönem eğilimleri ve turizmde öngörülen yavaşlama dikkate alınarak %11 olan gıda enflasyonu beklentisi %9,5’e çekildi.

Merkez Bankası Başkanı Murat Uysal, halihazırda swap ilişkisi olan merkez bankalarıyla ilişkileri güçlendirmek yönünde görüşmeler yaptıklarını ve yeni swap hattı kurulması yönünde de görüşmelerin devam ettiğini vurguladı. IMF ile de herhangi bir kaynak veyahut swap girişimleri olmadığını da sözlerine ekledi. BDDK’nın swap adımının volatiliteyi sınırlamak için atıldığını ve söz konusu swap düzenlemesiyle kendi swap görüşmelerinin ilişkilendirilemeyeceğini belirtti. Uysal, BDDK’nın son dönemdeki aktif rasyosu uygulamasıyla ilgili olarak, bankaların TCMB ile yaptığı swapların arttığını gördüklerini belirtti. Uysal, reel faizlerin seviyesine ilişkin olarak, tüm dünyada reel faizlerin aşağı gelmiş durumda olduğunu, reel faizde beklenen enflasyonun referans alınması gerektiğini belirtti.

Bu hafta yurt içinde bugün imalat PMI, enflasyon verileri, salı günü reel efektif döviz kuru, cuma günü ise nakit bütçe dengesi takip edilecek.

Nisan ayına ilişkin TÜFE’nin aylık %0,65 artış sergilemesi yıllık TÜFE’nin %11,86 seviyesinden %10,74 seviyesine gerilemesi beklenmekte. TL’deki değer kaybına rağmen emtia fiyatlarındaki aşağı yön ve toplam talep koşullarının zayıf seyri sonucu negatif çıktı açığıyla birlikte enflasyonda bu sene aşağı yönlü bir senaryo ağırlık kazanıyor. Merkez Bankası da, temmuz ayından sonra enflasyondaki düşüşün daha hızlı gerçekleşeceğini vurguluyor. Enflasyon verisi öncesi takip ettiğimiz İTO enflasyonu ise nisan ayında aylık %1,04 arttı.

İmalat sektörü PMI, mart ayında koronavirüs salgınının olumsuz ekonomik etkileri, küresel çapta ve Türkiye’de alınan kısıtlayıcı önlemler nedeniyle azalan üretim ve yeni siparişlerin etkisiyle 48,1’e gerileyerek son üç ayda ilk kez eşik değer olan 50 seviyesinin altında gerçekleşmişti. Nisan ayında açıklanan veriler ise ekonomik aktivitede belirgin azalmaya işaret etmekte.

İmalat PMI verisi öncesi açıklanan hizmet ve sanayi sektörüne ilişkin görünüme ışık tutan Müstakil Sanayici ve İşadamları Derneği (MÜSİAD) Satın alma Müdürleri Bileşik Endeksini (SAMEKS) izledik. Nisan ayında bileşik endeks 34,3’e geriledi ki bu rakamla tarihi dip seviye rekoru yenilendi. Sanayi sektörü 12,8 puan azalarak 28,3 ve hizmet sektörü de 37,2 seviyesine geriledi. Mart ayında SAMEKS hizmet endeksinin aylık 10,8 puan düşerken, nisan ayında düşüşü 1,7 puanla daha sınırlı oldu. Ancak SAMEKS sanayi endeksinin mart ayındaki 8 puanlık düşüşü ardından nisan ayında 12,8 puanla düşüşünü hızlandırdığı görülüyor.

Reel efektif döviz kuru endeksi, TÜFE bazında mart ayında bir önceki aya kıyasla 2,26 puan azalışla 72,87’ye inmişti. Reel efektif döviz kuru endeksi, en yüksek seviyeyi 127,72 seviyesiyle Aralık 2007’de, en düşük seviyeyi ise 62,49 seviyesiyle Eylül 2018’de görmüştü. Son Enflasyon Raporu toplantısında TCMB Başkanı Uysal kurun rekabetçi bir seviyede olduğunu vurguladı. Dış ticarette payımızı ağırlıklı olarak EUR ve USD cinsi oluşturmakta. Bu ay dünyada güvenli liman talebiyle değerlenen USD’nin reel efektif döviz kurunu da önemli derecede aşağı çekmesi muhtemel.

ECB perşembe günkü toplantısında beklendiği üzere faiz oranlarını değiştirmedi. Politika faizini %0’da, marjinal faiz oranını %0,25’te, mevduat faizini de -%0,5’te sabit bıraktı. TLTRO’nun şartlarında ise gevşemeye gitti ve PELTRO(Pandemic Emergency Longer Term Refinancing Operations) isimli yeni bir program duyurdu. PELTRO mayısta başlatılacak. Ayrıca ECB 750 milyarlık PEPP(Salgın Acil Alım Programı)’te değişiklik yapmadı. Fakat gerektiğinde ayarlama yapabileceklerini bildirdi. Ayrıca toplantı sonrası açıklamalar yapan Lagarde, Euro Bölgesi ekonomileri 2020’de salgının sınırlanması ve karantina tedbirlerinin başarısına bağlı olarak %5 ile %12 arasında darabileceğini söyledi. Lagarde daha önceki toplantılarında da vurguladığı üzere koordineli mali adımlar için tekrar çağrı yaptı. Yurt dışında haftanın öne çıkan gelişmeleri bugünkü küresel imalat PMI verileri, yarın ve çarşamba günkü küresel hizmet PMI verileri, perşembe günü mart ayına ilişkin Almanya sanayi üretimi, Çin dış ticaret rakamları ve İngiltere, Brezilya, Norveç ve Şili merkez bankaları faiz kararı açıklanacak. Cuma günü Almanya’da mart ayına ilişkin ihracat rakamları ile ABD tarım dışı istihdam verisi izlenecek. PMI verilerinde salt manşet rakamlarından ziyade istihdam, siparişler gibi alt bileşenler de önemli olacak.

Bu hafta ABD’de aylık istihdam rakamları, IHS Markit ve ISM PMI verileri, fabrika siparişleri, ticaret rakamları ve tüketici güveni izlenecek. İstihdam piyasasına ilişkin öncelikle çarşamba günü özel sektör istihdam verisi açıklanacak sonrasında, cuma günü açıklanacak tarım dışı istihdam verisinin 22 milyon kişi azalması beklenmekte, Powell’ın son Fed toplantısında vurguladığı üzere, bu rakam işsizliğin %4,4’ten çift hanelere çıkacağını ima etmekte. Son 6 haftanın işsizlik maaşı başvuruları 30 milyonu aşmıştı. Bir diğer hususta son iki haftanın işsizlik maaşı başvuruları mayıs ayı verisine sarkacak. Mayıs ayında da işsizlik oranın artacağını göreceğiz. Ayrıca salı günü nisan ayı imalat dışı PMI endeksi açıklanacak. Ekonomik büyümenin nisanda ne ölçüde etkilendiğine dair tahmin üretilmeye çalışılacak. Beklentiler imalat dışı PMI’ın 52,5 seviyesinden 37,5 seviyesine gerilemesi yönünde. ABD büyümesi yıllıklandırılmış olarak birinci çeyrekte %4,8 daralma gerçekleştirdi. 2.çeyrek için ise piyasalarca bu rakamın %40’lara kadar çıkabileceği tahmin edilmekte.

Avrupa tarafında ise İngiltere ve Avrupa Bölgesi nihai nisan ayı PMI verileri izlenecek. Bu ayla birlikte normalleşme adımlarının atılacağı sinyalleri ile mayıs ayında verilerde olumlu yansımalar görülebilir. Bu açıdan nisan ayı KOVID 19’un ekonomilere vereceği kayıp açısından zirve ayı olabilir. Perşembe günü Avrupa Komisyonu güncel ekonomik tahminlerini açıklayacak. Ayrıca bu hafta Perşembe günü BoE toplantısı bulunmakta. Faizlerde değişiklik yapması beklenmiyor fakat BoE’nin nisan ayındaki veriler sonrası ek tedbirlere başvurup başvurmayacağı takip edilecek.

Çarşamba günü Çin Caixin hizmet PMI verisi yayınlanacak. Ayrıca Malezya ve Avustralya Merkez Bankası toplantıları takip edilecek. Avustralya Merkez Bankası’nın faiz değiştirmesi beklenmezken, bono alım programında atacağı adımlar izlenecek.

ŞİRKET HABERLERİ

Aksigorta (AKGRT, Nötr): Aksigorta’nın 1Ç2020’deki net dönem karı bir önceki yılın aynı dönemine göre %14,3 oranında artarak 89,4mn TL’ye yükselmiştir. Şirket’in prim üretimi yılın ilk çeyreğinde 1,23milyar TL gerçekleşerek yıllık % 16,6 oranında artarken, teknik kar %12,7 oranında artmış ve 148,6mn TL olarak gerçekleşmiştir. Teknik kar marjlarında önemli bir değişim gözlenmezken, Şirket’in 1Ç2020’deki ortalama özsermaye karlılığı %44 olmuştur. (1Ç2019: %48). Şirket 2019 yılını %45 ortalama özsermaye karlılığı ile kapatmıştı. Son olarak, Şirket’in net finansman gideri ise yıllık 3,9mn TL artarak 12,7mn TL’ye yükselmiştir.

Anadolu Cam (ANACM, Sınırlı Pozitif): Şirket’in 1Ç2020’deki ana ortaklık net dönem karı bir önceki yılın aynı dönemine göre %14,2 oranında artarak 116mn TL’ye yükselmiştir. Piyasa beklentisi Şirket’in bu çeyrekte 88mn TL ana ortaklık karı elde edebileceği yönündeydi. Şirket’in bu çeyrekteki satış gelirleri, satış hacmindeki artış, pozitif fiyatlama ile ürün karması ve yerel para birimindeki değer kaybı ile birlikte yıllık %43,5 oranında artarak 1.112mn TL’ye yükselmiştir. Şirket’in 1Ç2020’deki brüt karı da geçen yılın ilk çeyreğinde göre %53,4 oranında artmış ve 394,7mn TL’ye yükselmiştir. FAVÖK ise 285,1mn TL gerçekleşerek yıllık %46 oranında artış göstermiştir. Bu rakamlarla birlikte, Şirket’in FAVÖK ve brüt kar marjı sırasıyla %25,6 ve %35,5 oranında gerçekleşmiştir. Geçen yılın ilk çeyreğinde FAVÖK ve brüt kar marjı sırasıyla %25,2 ve %33,2 idi. Öte yandan, geçen yılın ilk çeyreğindeki 39mn TL’lik vergi gelirinin ardından bu çeyrekte 27,2mn TL vergi gideri kaydedilirken, Şirket’in yılın ilk çeyreğindeki net finansman gideri geçen yılın ilk çeyreğine göre 8,7mn TL artarak 90,9mn TL’ye çıkmıştır.

İş GYO (ISGYO, Nötr): İş GYO 1Ç2020’de 20,7mn TL net dönem zararı kaydetmiştir. Piyasa beklentisi Şirket’in bu çeyrekte 20mn TL zarar kaydedebileceği yönündeyken, bizim beklentimiz 16mn TL zarar kaydedebileceği yönündeydi. İş GYO’nun satış gelirleri bu yılın ilk çeyreğinde 70,9mn TL gerçekleşerek yıllık %7,5 oranında gerilemiştir. Şirket’in kira gelirleri (üst hakkı gelirleri dahil), yılın son çeyreğinde kira getirili bazı varlıkların satışı sonrasında yıllık bazda %2 oranında düşerek 57,4mn TL olmuştur. Konut satış gelirleri de bu çeyrekte 10,4mn TL olarak gerçekleşmiş ve yıllık %22 oranında düşüş göstermiştir. Satılan konutların brüt kar marjı %2,1 olarak gerçekleşmiştir. (1Ç2019: %6,8) Şirket’in 1Ç2020’deki brüt karı ise %8,3 oranında azalarak 47mn TL’ye gerilerken, FAVÖK, 36,4mn TL gerçekleşerek yıllık %11 düşüş göstermiştir. FAVÖK ve brüt kar marjı ise sırasıyla %51 ve %66 oranında gerçekleşerek bir önceki yılın ilk çeyreğindeki marjların hafif altında kalmışlardır. Diğer yandan, İş GYO’nun bu çeyrekte 53,8mn TL net finansman gideri (1Ç2019: 48,2mn TL) kaydetmesi zarar yazılmasında ana etken olmuştur. Otokar (OTKAR, Sınırlı Pozitif): Otokar’ın 2020 yılı ilk çeyrek ana ortaklık net dönem karı 22,3mn TL ile hem bizim beklentimiz hem de piyasa beklentisi olan 21mn TL’ye paralel gerçekleşmiştir. Şirket bir önceki yılın aynı döneminde 11mn TL ana ortaklık net dönem zararı kaydetmişti. Otokar’ın 1Ç2020’de satış gelirleri, toplam satış adedi %1 oranında gerilemesine karşın, zırhlı araç satış adetlerinin 1Ç2019’daki 12 adetten 1Ç2020’de 22 adede yükselmesi ve artan kurların katkısıyla %9,4 oranında artarak 455,8mn TL’ye ulaşmıştır. Diğer taraftan satışların maliyeti ise aynı dönemde %2,3 oranında azalmış ve buna bağlı olarak brüt kar da %45,2 oranında artarak 150,5mn TL’ye yükselmiştir. Brüt kar marjı da %24,7’den %32,8’e yükselmiştir. Operasyonel giderler aynı dönemde %15 oranında artış kaydederken, Otokar’ın net faaliyet karı ise %18 oranında artarak 25mn TL’ye yükselmiştir. 4Ç2019’deki 42,4mn TL’den 3Ç2019’da 109,1mn TL’ye yükselmiştir. Şirketin FAVÖK’ü de 1Ç2019’daki 9,9mn TL’den 45,8mn TL’ye yükselmiştir. Şirket iştiraklerden 10,2mn TL gelir kaydederken, finansman tarafında ise 17,7mn TL’lik gider kaydetmiştir. Bunlara ilaveten 4,8mn TL’lik vergi geliri kaydeden şirketin net dönem karı 22,3mn TL olarak gerçekleşmiştir. Soda Sanayii (SODA, Sınırlı Pozitif): Soda Sanayii’nin 1Ç2020’deki net dönem karı 403,1mn TL gerçekleşerek yıllık %41,5 oranında artış kaydetmiş ve piyasanın ortalama kar beklentisi olan 376mn TL’nin üzerinde gerçekleşmiştir. Soda kimyasallarının ortalama fiyatları ilk çeyrekte dolar bazında bir önceki yılın aynı dönemine göre %1 oranında artış göstermiştir. Satış hacminde de %5 oranında artış görülmüştür. Krom kimyasalları tarafında, satış hacmi aynı dönemler itibariyle %5 oranında artarken ortalama krom kimyasallarının satış fiyatı dolar bazında %7 oranında gerilemiştir. Soda kimyasallarındaki gelir 1Ç2020’de %20 oranında artarak 738mn TL’ye ulaşmıştır. Krom kimyasalları gelirlerinde ise %14 oranında artış yaşanmış ve ilk çeyrekte bu üründen 276mn TL gelir kaydedilmiştir. Cam elyafdan 94mn TL, elektrik satışlarından ise 69mn TL gelir kaydedilmiştir. Tüm bu gelirler kapsamında, Şirket’in bu çeyrekteki satış gelirleri 1.176mn TL gerçekleşerek yıllık %24,1 oranında artış kaydetmiştir. Brüt kar ise %42,3 oranında artarak 424,5mn TL’ye yükselirken, brüt kar marjı %36,1 olmuştur. (1Ç2019: %31,5) FAVÖK de yıllık %54,7 oranında artarak 309,4mn TL’ye yükselmiştir. FAVÖK marjı ise %26,3 olarak gerçekleşmiştir. (1Ç2019: %21,1) Yüksek döviz fazlası bulunan Soda Sanayii’nin, 2020 yılının ilk çeyreğindeki net finansman geliri 135,2mn TL gerçekleşerek yıllık olarak 83mn TL artmış ve karı desteklemiştir. Şirket’in yatırım faaliyetlerinden gelirleri ise 91,6mm TL gerçekleşerek yıllık 26,6mn TL artış göstermiştir. Son olarak, geçen yılın ilk çeyreğinde 28mn TL vergi gideri kaydeden Şirket, bu çeyrekte 148,3mn TL vergi gideri kaydetmiştir.

Trakya Cam (TRKCM, Nötr): Şirket’in 1Ç2020’deki ana ortaklık net dönem karı bir önceki yılın aynı dönemine göre %7,8 oranında artarak 161,1mn TL’ye yükselmiştir. Piyasa beklentisi Şirket’in bu çeyrekte 115mn TL ana ortaklık karı elde edebileceği yönündeydi. Kurun olumlu katkısına karşın satış hacmi ile fiyatlamalar ve ürün karışımın negatif etkisiyle toplam satışlar yıllık %1 oranında düşerek 1Ç2020’da 1.519mn TL olmuştur. Aynı dönemler itibarıyla maliyetlerdeki %3,8’lk artışın da ardından brüt kar %11,2 oranında azalarak 1Ç2020’de 433,9mn TL olarak gerçekleşmiştir. FAVÖK ise 212mn TL gerçekleşerek yıllık %26,3 oranında düşüş göstermiştir. Bu rakamlarla birlikte, Şirket’in FAVÖK ve brüt kar marjı sırasıyla %14,0 ve %28,6 oranında gerçekleşmiştir. Geçen yılın ilk çeyreğinde FAVÖK ve brüt kar marjı sırasıyla %18,7 ve %31,8 idi. Son olarak, Şirket’in yıllık olarak net finansman gideri 12,4mn TL azalmış ve 1Ç2020’de 76,6mn TL olarak gerçekleşmiştir.

Şişe Cam (SISE, Sınırlı Pozitif): Şirket’in 1Ç2020’deki ana ortaklık net dönem karı bir önceki yılın aynı dönemine göre %1,4 oranında azalarak 441,9mn TL olarak gerçekleşmiştir. Piyasa beklentisi Şirket’in bu çeyrekte 460mn TL ana ortaklık karı elde edebileceği yönündeydi. Şirket’in bu çeyrekteki satış gelirleri 4.615mn TL gerçekleşerek yıllık %17,6 oranında artarken, satış gelirlerinin %33’ü düzcam, %24’ü cam ambalaj, %22’si kimyasallardan, %16’sı cam ev eşyasından, geri kalanı da diğer operasyonlardan elde edilen gelirlerden oluşmuştur. Şirket’in brüt karı ise 1.496mn TL gerçekleşerek yıllık %16,2 oranında kaydederken, FAVÖK 987,4mn TL gerçekleşerek %19 oranında artış kaydetmiştir. FAVÖK ve brüt kar marjı ise sırasıyla %21,4 ve %32,4 ile geçen yılın ilk çeyreğindeki marjlara yakın oranlarda gerçekleşmişlerdir. Diğer yandan, Şirket’in vergi gideri bu çeyrekte 234,7mn TL ile geçen yılın ilk çeyreğindeki 64mn TL vergi giderinin üzerinde gerçekleşirken, net finansman giderleri 27,9mn TL artarak 204,7mn TL’ye yükselmiştir. Yatırım faaliyetlerinden net gelir ise 103,9mn TL artarak 1Ç2020’de 322,7mn TL gerçekleşerek karı desteklemiştir.

Türkiye Sınai Kalkınma Bankası (TSKB, Nötr): TSKB’nin 2020 yılının ilk çeyreğindeki solo net dönem karı bir önceki yılın son çeyreğine göre %6,5, bir önceki yılın ilk çeyreğine göre %13,5 oranında azalarak 160,2mn TL’ye gerilemiştir. Bizim bu çeyrekteki kar beklentimiz 171mn TL iken, piyasanın net kar beklentisi 164mn TL idi. Banka’nın net faiz gelirleri çeyreksel bazda %6,6 oranında artarak 448,1mn TL’ye yükselirken, net ücret ve komisyon gelirleri %116,1 oranında artmış ve 21,5mn TL’ye yükselmiştir. Karı destekleyen bu kalemler dışında ayrıca geçen yılın son çeyreğindeki 41,1mn TL ticari zarardan bu çeyrekte 8mn TL ticari kara geçilmesi karı destekleyen önemli bir diğer kalem olmuştur. Öte yandan, karşılık giderleri ise çeyreksel bazda %79,5 oranında yükselerek 223,3mn TL olmuş ve karın düşmesinde önemli bir faktör olmuştur. TSKB’nin net faiz marjı son çeyrekte, 14 baz puan düşerek %4,29 olmuştur. Banka’nın özsermaye ve aktif karlılığı ise sırasıyla %11,5 ve %1,4 gerçekleşerek bir önceki çeyreğin altında gerçekleşmişlerdir. Banka’nın takipteki krediler oranı 10 baz puan düşerek %3,42 olurken, sermaye yeterlilik rasyosu 30 baz puan azalmış ve %17,49 olmuştur.

Yapı Kredi Bankası (YKBNK, Nötr): Yapı Kredi Bankası’nın 2020 yılı ilk çeyrek net dönem karı 1.129mn TL olarak gerçekleşmiştir. Bizim beklentimiz Banka’nın bu çeyrekte 1.074mn TL kar elde etmesi yönündeyken, piyasa beklentisi 1.069mn TL idi. Tahminimizdeki sapmada ticari karın beklentilerimizin üzerinde gelmesi etkili olmuştur. Bir önceki çeyrekte Banka 2020 yılına önemli bir sorun bırakmama ve ihtiyatlılık kapsamında çok yüksek seviyede karşılık gideri yazarak 263mn TL’lik oldukça düşük kar açıklamıştı. Ek olarak, Banka’nın karı ilk çeyrekte yıllık olarak %9 oranında gerilemiştir. Ayrıntılar için tıklayınız…

Arçelik (ARCLK, Sınırlı Pozitif): AB Komisyonu’nun, CRT pazarında rekabet ihlali gerekçesi ile bir grup üreticiye ceza uygulaması üzerine, Şirket ve bağlı ortaklıkları uğradığı zararın tazmini için bu üreticiler arasında yer alan tedarikçilerine dava açmıştır. Dava sürecinde uzlaşma yoluna gidilerek söz konusu CRT tedarikçilerinden 20,15 milyon GBP ve 22,8 milyon Euro tazminat geliri elde edilmiş olup, bu tazminatın 6,9 milyon GBP (53 milyon TL) tutarındaki kısmı 31.12.2019 tarihli finansal raporlara yansıtılmıştır.

Ayrıca, 2018 yılında kısmi bölünme yöntemiyle şirket bünyesinden çıkarılarak %100 bağlı ortaklık haline gelen Token Finansal Teknolojiler A.Ş. faaliyetleri, ödeme teknolojilerinin son yıllardaki hızlı dönüşümü dolayısıyla şirketin faaliyet konusundan giderek uzaklaşmıştır. Bu kapsamda, ana işkoluna odaklanmak amacıyla, Token Finansal Teknolojiler A.Ş.’nde sahip olunan 18mn TL nominal değerli payın 9,8mn TL nominal değerli kısmı 170,1mn TL bedel ile Koç Holding A.Ş.’ne, 8,2mn TL nominal değerli kısmı ise 142,3mn TL bedel ile Temel Ticaret ve Yatırım A.Ş.’ne olmak üzere toplam 312,4mn TL bedel üzerinden satılmıştır. Söz konusu işleme ilişkin ödemeler 8 Mayıs 2020’de tahsil edilecektir. Emlak Konut GYO (EKGYO, Nötr): Şirket tarafından 200 milyon TL kredi kullanılmıştır.

TOFAŞ (TOASO, Sınırlı Negatif): Koronavirüs (Covid-19) etkileri çerçevesinde, yurtdışından gerçekleşen tedarik ve teslimat süreçlerindeki aksamalar değerlendirilerek, daha önce 4 Mayıs olarak duyurulan üretime başlama süresi 11 Mayıs’a kadar uzatılmıştır.

Turkcell (TCELL, Nötr): Şirketin Yönetim Kurulu, Turkcell Özel Finansman A.Ş.’nin (“TÖFAŞ”) kuruluş izninin iptali ve faaliyet izni başvurusunun geri çekilmesi için Bankacılık Düzenleme ve Denetleme Kurumu’na başvuru yapılmasına karar vermiştir.

SEKTÖR HABERLERİ

Bankacılık: Bankacılık Düzenleme ve Denetleme Kurumu (BDDK), bankaların Aktif Rasyosu (AR) hesaplama kapsamına ilişkin ayrıntıları paylaştı. Buna göre, AR solo bazda hesaplanacakken, mevduat toplamı 5 milyar TL’nin altında kalan bankalara 31 Aralık 2020’ye kadar düzenlemeye uyum için süre tanındı. Kalkınma ve yatırım bankaları ile Tasarruf Mevduatı Sigorta Fonu (TMSF) bünyesindeki bankalar, Aktif Rasyosu hesaplamasından muaf oldu. Duyurunun detayları için tıklayınız…

Borsa İstanbul: Sermaye Piyasası Kurulu kararı uyarınca devreye alınan Volatilite Bazlı Tedbir Sistemi (VBTS) kapsamında, EUKYO.E, EUYO.E, KLNMA.E ve LKMNH.E paylarında 04/05/2020 tarihli işlemlerden (seans başından) 18/05/2020 tarihli işlemlere (seans sonuna) kadar brüt takas uygulanacaktır.

Not: VBTS kapsamında getirilen tedbirler; pazar değişimi ve diğer nedenlerle uygulanacak olan açığa satış ve kredili işlem yasaklarından ve brüt takas uygulamasından ayrı olarak değerlendirilmelidir.

SPK’nın 02/03/2020 tarihli kararı uyarınca Borsa İstanbul A.Ş. Pay Piyasalarında ikinci bir duyuru yapılıncaya kadar açığa satış işlemleri yasaklanmıştır.

DiĞER ŞİRKET HABERLERİ

Alarko Carrier (ALCAR, Pozitif): Şirketin 2020 yılı ilk çeyrek net dönem karı 5mn TL olmuştur. 2019’un aynı döneminde net dönem karı 2,5mn TL idi. Şirketin satış gelirleri 1Ç2020’de bir önceki yılın aynı dönemine göre %14,9 artışla 131,7mn TL’ye yükselirken, satışların maliyeti de geçen yıla göre %11,5 artmış ve böylece brüt kar %27 oranında artarak 32,2mn TL olarak gerçekleşmiştir. Operasyonel giderler 32mn TL olurken, diğer faaliyetlerden 7mn TL gelir kaydedilmiş ve esas faaliyet karı 7,1mn TL olarak gerçekleşmiştir. Finansman tarafında ise 1,5mn TL gider yazılmıştır. 5,7mn TL vergi öncesi kara ulaşan şirket 0,6mn TL’lik vergi gideri ardından 5mn TL net dönem karı kaydetmiştir.

Teknosa İç ve Dış Ticaret (TKNSA, Nötr): Şirket’in 1Ç2020’deki net dönem zararı 30,9mn TL olmuştur. Şirket geçen yılın aynı döneminde 52,2mn TL net dönem zararı açıklamıştı. Şirket’in satış gelirleri 1Ç2020’de yıllık %24,7 oranında artarak 1.048mn TL’ye yükselmiştir. Satışların maliyeti %25,1 oranında artmış ve böylece brüt kar %22,6 oranında artmış ve 173,7mn TL olmuştur. Operasyonel giderler %10,3 oranında artarak 143,6mn TL’ye ulaşırken, diğer faaliyetlerden 18,4mn TL gider kaydedilmiştir. Bunlara bağlı olarak esas faaliyet karı 11,7mn TL’yi göstermiştir. 1Ç2019’daki esas faaliyet zararı 22,9mn TL idi. Finansman tarafında ise 49,6mn TL gider kaydedilmiştir. Vergi öncesi zararı 38,4mn TL olan şirketin 7,5mn TL vergi geliri sonrası net dönem zararı 30,9mn TL’yi göstermiştir.