E-Course Perencanaan Keuangan yang Siap Membawa Hidup Anda Mapan di Usia Muda >> selengkapnya https://kelasfinplan.site/promodiskon/

Don't wanna be here? Send us removal request.

Statistics

We looked inside some of the posts by mudamapan and here's what we found interesting.

Average Info

Notes Per Post

17

Likes Per Post

17

Reblog Per Post

0

Reply Per Post

0

Time Between Posts

3 days ago

Number of Posts By Type

Text

6

Last Seen Tumblr Blogs

Fun Fact

Tumblr.com is the 103rd most visited website in the world.

Text

💥 TERBUKA LEBAR KESEMPATAN BERGABUNG BERSAMA KELAS MUDAMAPAN 💥

Yuk mulai persiapkan dari sekarang dengan Ilmu Financial Planning yang sangat dibutuhkan di abad ini!

FinPlan Muda Mapan yang paling mengerti masalah keuanganmu..

- Membangun pondasi keuangan individu dan keluarga secara fundamental

- Mampu membuat rencana keuangan mu menjadi lebih rapi

- Dapat menilai kesehatan keuangan mu, apakah dalam keadaan sehat, hati-hati, resiko, maupun bahaya

- Membantu merencanakan tujuan keuangan (dana pensiun, traveling, pergi haji, dll)

- Menemukan jenis investasi yang tepat sesuai tujuan keuangan

🔥 Promo Spesial Hanya untuk 50 Pendaftar Tercepat & Beruntung! 🔥

Mau gabung? Cek link di bio yaa 👆🏻😉

7 notes

·

View notes

Text

Kebiasaan Penting yang Bisa Bikin Hemat Anak Millenials?

“Huhhh, kenapa dah tanggal tua aja, cuan menipis lagi?!”

Kamu pernah mengeluh seperti itu? Setiap bulan gitu aja terusss siklusnya.. Pernah nyoba hemat, tapi los doolll terus.. Nah terus gimana caranya agar bisa hemat?

1. Sisihkan sebagian uang di awal bulan untuk menabung atau investasi.

Lakukan menabung sesuai anggaran, jika kamu merasa uang cepat menghilang, coba cek lagi pengeluaran mana yang bisa kamu tekan.

2. Ubah kebiasaan

Kalau kamu misal anak kost, atau tinggal di kontrakan. Jika kamu masih suka jajan untuk memenuhi kebutuhan makan, maka kamu bisa mulai dengan beli alat masak dan beli sayuran sendiri.

Mulai biasakan dengan satu kali sehari. Jika dalam satu sampai dua bulan sudah bisa rutin dan konsisten, mulai tingkatkan menjadi memasak dua kali sehari..

3. Tinggalkan rasa gengsi

Saya bisa katakan, gengsi adalah “penyakit” yang bisa merusak kesehatan finansial kamu. Pingin terlihat WAAHH waktu kumpul sama temen, nongki pilih di tempat yang instagramable, padahal menunya harga sultan

It’s okay, jika kamu punya penghasilan yang bisa menunjang kehidupan ‘hedon’ seperti itu..

Masalahnya kebanyakan anak muda yang karena gengsi, coba kepedean berperilaku ‘hedon’ tapi penghasilan gak seberapa dan ‘monoton’..

Jadi dari pada sok kaya, mending hidup sederhana.. gak perlu malu makan di warteg, daripada ngutang hanya untuk ikut-ikutan nongkrong di warkop yang mewah..

.

Nah itu beberapa tips agar kamu bisa memulai hidup hemat. Apakah kamu sudah mempraktekannya?

1 note

·

View note

Text

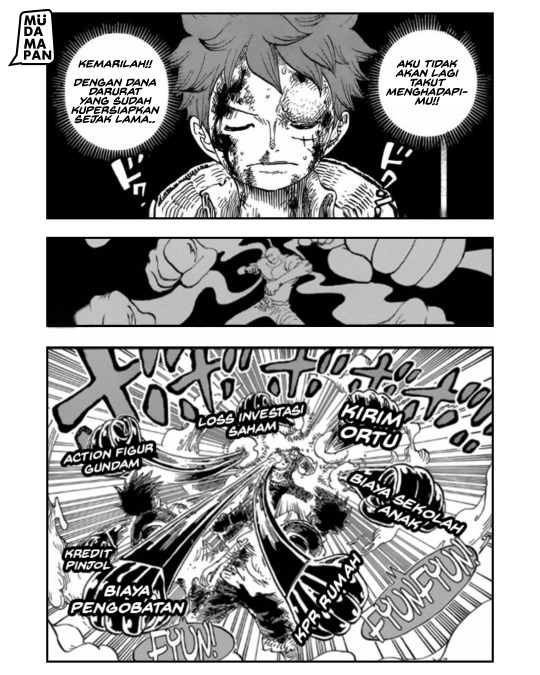

Seberapa Penting Dana Darurat dalam Perencanaan Keuangan??

Kebayang gak sih kita bisa ke masa depan, pasti akan sangat menarik 🤔.

Bisa melihat teknologi yang belum pernah muncul saat ini. Bisa melihat seperti apa kondisi keluarga kita. Hingga yang paling menarik, kita bisa melihat kondisi keuangan, apakah mapan atau tidak.

Tapi sayang, realitanya manusia tidak bisa melihat atau memprediksikan apa yang akan terjadi di masa depan. Termasuk keinginan untuk melihat kondisi keuangan kita, apakah akan selalu baik-baik saja kedepannya. Kita tidak bisa melakukan itu!

Langkah terbaik yang dapat kita lakukan adalah BERSIKAP SIAGA dalam urusan finansial. Dan DANA DARURAT adalah aspek penting dalam menjaga finansial agar tetap sehat.

Lalu sektor mana saja yang harus dipersiapkan dana darurat?

1. Dana Darurat untuk Kesehatan

Kesehatan adalah aspek penting yang pertama kali harus dipersiapkan. Sudah menjadi hal yang umum diketahui bahwa biaya berobat baik puskesmas, klinik maupun rumah sakit memiliki biaya yang cukup mahal. Jadi adalah hal yang sangat bijak bagi Anda untuk mempersiapkan dana darurat untuk kesehatan ini.

2. Dana Darurat untuk Keluarga

Pada saat anak masih kecil umumnya mereka mudah rentan terkena sakit, biasanya terjadi hingga usia pra-sekolah. Selain itu, dana juga bisa dipersiapkan apabila ada anggota keluarga yang meninggal. Hal ini juga penting karena ini membutuhkan biaya yang tidak sedikit.

3. Dana Darurat untuk Barang dan Aset

Musibah tidak hanya terjadi pada manusia, barang yang kita miliki pun juga bisa mengalami hal yang tidak terduga. Misal laptop yang perlu ganti hardware, mobil yang sering mogok, bagian rumah yang tiba-tiba perlu di renovasi dsb.

Nah itu tadi beberapa hal yang perlu dipertimbangkan dalam persiapan dana darurat. Dengan begitu Anda tidak perlu pusing lagi jika terjadi hal yang tidak bisa prediksi.

------------------------------------ Follow 👉👉Kelas Fin Plan untuk wujudkan masa depan impian dengan informasi ilmu financial planning yang sangat sayang untuk kamu lewatkan.

Ikuti juga IG kami 👉👉 @kelasfinancialplanning untuk mendapatkan info-info menarik seputar dunia perencanaan keuangan. 😉😉

2 notes

·

View notes

Text

Saatnya Finansial Produktif.. Jalani Hidup Positif.. Kurangi Perilaku Konsumtif!!

Salah satu gaya hidup anak muda yang lagi hype saat ini, yaitu nongkrong di warung kopi alias kafe.

Nongkrong di kafe atau restoran siap saji selesai pulang kerja atau kuliah seakan sudah menjadi tren gaya hidup yang maklum ditemui di kawasan perkotaan dan sekitarnya. Everything it’s okay, but the problem is.. jika kebiasaan tersebut bisa menyebabkan ‘kantong jebol’ pada anak muda..

Jika hanya sesekali, it’s okay, tapi jika sudah menjadi kebiasaan itu yang bisa bikin khawatir.

Akhirnya, fenomena yang terjadi banyak dirasakan oleh anak muda yang berusia 20-an hingga 30-an tidak jauh dari..

💸 Gaji cuma numpang lewat di rekening dari bulan ke bulan..

💸 Pengeluaran lebih besar dari pendapatan..

💸 Gak sempet nabung, karena bayar tagihan, utang, dan cicilan tiap bulan..

💸 Gak bisa tahan belanja kalau lihat promo cashback, flash sale dll dari market place..

💸 Cuma ngandelin satu sumber pemasukan, akhir bulan cuma bisa bingung gaji pada lari kemana..

.

Lalu gimana caranya biar kebiasaan konsumtif ini bisa sedikit demi sedikit terkontrol dan tidak bikin ‘kantong jebol’ lagi?

1. Tetapkan Prioritas

Jika kamu memiliki kebiasaan nongkrong seminggu mungkin bisa lebih dari 2x, maka hal pertama yang pastinya harus dilakukan adalah menguranginya. Coba mulai lebih menghemat pengeluaran kamu dengan jajan yang memang benar-benar sesuai kebutuhan.

Fokuskan anggaran untuk hal-hal yang menjadi prioritas. Akan lebih baik jika bisa menyiapkan kebutuhan makanan secara lebih mandiri, jadi bisa mengurangi jajan atau nongkrong lagi.

Bila memiliki kebiasaan nongkrong bersama teman, coba cari tempat yang tidak memerlukan biaya besar, agar pengeluaran bisa lebih ditekan.

2. Perbaiki Cara Berpikir

Kabanyakan orang berpikir bahwa mereka memiliki kecerendungan konsumtif karena hanya memenuhi hasrat untuk memiliki, padahal tidak terlalu dibutuhkan. Mereka meyakini akan mendapat kepuasan setelah memilikinya. Memang benar, tapi itu hanya sementara.

Pikirkan lebih mendalam untuk melihat efek dalam jangka panjang. Jangan hanya karena gengsi, kamu menuruti kemauan yang sejatinya itu tidak terlalu berdampak.

Mudahnya, pikirkan sekali lagi, apakah itu memiliki dampak positif atau negatif di 5 tahun ke depan. Jika tidak memiliki dampak yang begitu berarti, maka urungkan niat Anda untuk melakukan hal yang cenderung konsumtif.

Saatnya cerdas finansial, selamatkan masa depan mu dari sekarang!

1 note

·

View note

Text

Seberapa Besar Pengaruh Inflasi terhadap Keuanganmu yang Rutin Menabung?

Sahabat Muda Mapan sudah tahu belum nih kalau tingkat inflasi Indonesia tahun 2020 kemarin sebesar 1,68%. Menurun dari tahun sebelumnya yang inflasinya mencapai angka 2,6%.

Jika kamu sedang menabung untuk beli barang impian, baik untuk jangka menengah atau jangka panjang, tulisan ini akan sangat membantu kamu dalam langkah menabung yang tepat.

Menabung Jangka Panjang

Jika kamu rutin menabung untuk keperluan jangka panjang, inflasi adalah salah satu aspek yang harus diperhatikan agar cara menabung kamu lebih tepat sasaran untuk mencapai tujuan keuangan jangka panjang.

Sekarang izinkan saya bertanya, jika saat ini Anda punya 10 ribu rupiah, pada 10 tahun mendatang apakah nilainya akan sama? Tentu, jawabannya tidaak..

Penting untuk disadari, inflasi adalah keniscayaan. Jadi kamu harus berjaga-jaga terhadap nilai mata uang yang meningkat di masa depan.

Misal Anda ingin menabung untuk membeli barang/aset seperti mobil, maka Anda perlu memperhatikan harga mobil saat ini dan yang akan datang berdasarkan tingkat inflasi per tahun.

“Karena inflasi yang meningkat, akan mempengaruhi harga barang di masa depan.”

Jika harga mobil yang kamu target beli adalah 75 juta. Lalu Anda ingin membelinya 4-5 tahun lagi. Maka untuk aman dari pengaruh inflasi, kamu bisa tambahkan sekitar 2% - 4% ke dalam total jumlah uang yang harus ditabung.

Maka, jika sepakati laju inflasi sekitar 3%.

Rp 75.000.000 x 3% = Rp 77.250.000

Itu artinya, saat 4-5 tahun mendatang, uang yang harus kamu tabung adalah sekitar 77,2 jt.

Nah kalau sudah begitu, tinggal atur cara kamu menabung, bisa dari harian hingga bulanan, agar bisa mencapai target tabungan yang diinginkan.

Mudah kan Sahabat Muda Mapan?

.

3 notes

·

View notes

Text

Finansial-mu Lebih Besar Pasak daripada Tiang?

Sudah menjadi karyawan, baik dibawah satu tahun atau sudah lebih dari itu memang bisa membuat hidup terasa nyaman. Pendapatan dari gaji terasa sudah cukup menjadi tulang punggung untuk memenuhi kebutuhan selama satu bulan.

Setidaknya hidup sudah terasa terjamin untuk bisa makan dan memenuhi keperluan-keperluan hidup yang lain. Tapi, apakah itu bisa berlangsung lama? Semua tergantung dari cara Anda dalam mengatur uang.

Sayangnya, hanya sedikit yang nyatanya bisa menjaga keuangannya agar tetap aman, alias pendapatan tetap LEBIH BESAR daripada pengeluaran. Sisanya, itu yang akan kita bahas..

BESAR TIANG DARIPADA PASAK

Istilah yang tepat dalam menggambarkan orang-orang yang pengeluarannya lebih besar daripada pemasukan. Kebanyakan hanya bergantung pada gaji, namun tidak bisa mengatur arus finansialnya dengan baik. Kebiasaan cenderung konsumtif.

Lebih beratnya, adanya keadaan sandwich generation yang ada di punggung anak muda saat ini membuat keuangan mereka menjadi lebih sulit. Mereka harus menanggung keuangan orang tua/keluarganya, sekaligus keuangan pribadinya, biasanya untuk menabung dan persiapan untuk dana pendidikan lanjutan atau dana pernikahan.

Bagaimana Agar Finansial Tidak LEBIH BESAR PASAK DARIPADA TIANG?

Kebanyakan kesalahan yang banyak dilakukan karyawan yang sudah punya cuan tetap adalah mereka malas untuk mencatat keuangan mereka. Mereka hanya mengira-ngira, tanpa adanya pencatatan yang detail terhadap pemasukan, terlebih-lebih pengeluaran yang dilakukan.

Padahal, banyak pengeluaran kecil yang jarang diperhatikan, namun jika dikalkulasikan ternyata bikin hati MAG DEGGGG!!

Uang parkir, biaya admin transfer uang, beli jajanan di pinggir jalan dsb. Gak lebih dari 10rb tiap pengeluaran, tapi kalo dilakukan berulang kali, bisa sampai 10x lipat.

Anda pernah dengar kan? Jika ingin hasil yang besar, itu dimulai dari hal yang kecil. Lalu, jika yang kecil tidak diperhatikan, bagaimana mau mendapatkan tujuan keuangan yang besar di masa depan?

Jadi, yuk mulai biasakan catat arus keuanganmu secara baik dan detail!

Agar Tidak Besar Pasak daripada Tiang!

3 notes

·

View notes