Don't wanna be here? Send us removal request.

Statistics

We looked inside some of the posts by impactfinancialengineering and here's what we found interesting.

Average Info

Notes Per Post

2

Likes Per Post

2

Reblog Per Post

0

Reply Per Post

0

Time Between Posts

7 days

Number of Posts By Type

Text

17

Last Seen Tumblr Blogs

Fun Fact

Tumblr has been banned in Indonesia for providing people with access to pornographic content.

Text

Comment constituer stratégiquement votre patrimoine personnel le plus tôt possible en tant qu’entrepreneur ?

En tant qu’entrepreneur, le développement et la gestion d’une entreprise impliquent la mobilisation de vos ressources, de votre énergie, de votre temps et de votre capital. Or, se protéger financièrement, vous et votre famille, mérite également une attention particulière.

Il est donc essentiel de constituer son patrimoine personnel au plus vite et dans son intégralité !

Souvent, les entrepreneurs doivent injecter leur capital personnel pour faire face à une situation particulièrement difficile. Pour les jeunes chefs d’entreprise, le patrimoine professionnel représente plus ou moins la principale composante de leur patrimoine.

Comment alors séparer votre patrimoine de celui de votre entreprise ? Quelles sont les étapes à suivre pour constituer un patrimoine privé ? Et comment faire fructifier votre patrimoine privé de manière efficace ?

Les conseillers en planification patrimoniale et successorale chez Impact Financial Engineering (Impact FE) vous proposent des étapes à suivre pour structurer efficacement votre patrimoine ainsi que nos conseils d’experts pour y parvenir.

Quelles sont les étapes pour constituer un patrimoine privé en tant qu’entrepreneur ?

1. Séparer vos actifs personnels et professionnels

Séparez le patrimoine de l’entreprise du patrimoine privé pour éviter les conséquences d’une perte professionnelle sur la fortune privée. Afin de protéger vos actifs personnels en cas de soucis financiers de l’entreprise, la première étape consiste à créer une structure juridique pour votre entreprise, comme une SARL ou une SA.

Conservez dans votre patrimoine privé la partie du capital qui n’est pas indispensable à l’entreprise. En Suisse, les entrepreneurs peuvent profiter des options de banque privée pour conserver leurs actifs privés.

2. Établir un plan financier personnel

Votre plan financier personnel vous permettra de déterminer vos objectifs financiers à long terme et de prendre des décisions éclairées pour financer vos projets personnels. La constitution de votre patrimoine impose d’adapter et d’aligner vos moyens financiers à vos objectifs personnels.

Un plan de patrimoine privée optimal doit:

garantir la prévoyance vieillesse et l’épargne-retraite, pour le maintien d’un niveau de vie adéquat à la retraite ;

réaliser des placements privés ;

faciliter la planification successorale et

réduire les risques financiers liés à des situations imprévues.

3. Diversifier vos investissements

Ne mettez pas tous vos œufs dans le même panier. Avec un portefeuille bien diversifié vous pourrez minimiser les risques, augmenter la valeur du patrimoine, et maximiser les opportunités de rendement. Examinez les différents solutions disponibles, tels que l’immobilier, les fonds indiciels, les obligations et les actions tout en tenant compte de l’ensemble de la situation patrimoniale, notamment

la prévoyance vieillesse,

l’analyse des risques,

le plan de liquidité et

l’évaluation de la charge fiscale.

4. Établir une réserve d’urgence

Créez une réserve d’urgence qui vous permettra de faire face aux imprévus financiers. Ceci doit couvrir au moins six mois de vos dépenses mensuelles.

5. Éviter les dettes excessives

Évitez les dettes excessives, notamment celles à taux d’intérêt élevé, qui peuvent rapidement s’accumuler et vous coûter cher en intérêts.

6. Préparer pour la transmission de l’entreprise

Dans la perspective de la succession de l’entreprise, le retrait régulier du capital excédentaire de l’entreprise s’avère bénéfique pour organiser le règlement de la transmission. Un bilan allégé peut réduire le prix de vente de l’entreprise, ce qui favorise les successions au sein de la famille ou les transmissions à des tiers.

Autre avantage : vous accumulez davantage de patrimoine privé et disposez d’une plus grande marge de manœuvre pour compenser la non-participation des enfants à l’activité de l’entreprise. En outre, le patrimoine privé et le capital de prévoyance réduisent Les attentes parfois optimistes sur le prix de vente de l’entreprise.

Comment faire fructifier votre patrimoine privé de manière efficace ? Nos conseils d’experts

Planifiez suffisamment tôt

Commencez la planification financière suffisamment tôt, en faisant des placements. Un plan exhaustif accompagné d’une analyse globale de votre patrimoine, de vos objectifs, des différentes options d’investissement avec un avantage fiscal optimal aboutit à une mise en œuvre efficace et réussie.

Constituez un capital pour votre prévoyance vieillesse

Nous vous rappelons ici l’importance du 2e et du 3e pilier. Les plans de retraite personnalisés des cadres au titre de la prévoyance professionnelle (LPP) augmentent les cotisations d’��pargne et induisent des rachats fiscalement avantageux .

La prévoyance facultative dans le cadre du 3e pilier est encore plus avantageuse. Nous conseillons à nos clients de verser le montant maximal fiscalement déductible dans le cadre du pilier 3A (lié à l’âge ordinaire de la retraite). Les solutions de prévoyance 3A sont non seulement optimisées sur le plan fiscal, mais elles offrent également de meilleures perspectives de rendement sur les marchés financiers.

Planifiez la liquidité de l’entreprise pour avoir des coussins de sécurité

La pandémie a mis en évidence la nécessité de disposer de liquidités et de capitaux pour couvrir les risques en cas de ralentissement de l’activité. Il s’agit là d’un élément important de la stratégie patrimoniale globale de l’entreprise. Les niveaux de liquidité à court, moyen et long terme permettent d’évaluer des fonds qui ne sont pas immédiatement indispensables à l’exploitation et ceux qui le sont. Ces fonds peuvent éventuellement être transférés dans le patrimoine privé (remboursement de créances actionnaire ou de dividendes planifiés).

À cet égard, constituez des réserves de sécurité pour éviter que des capitaux déjà retirés ne soient réinjectés dans l’entreprise pour faire face à des situations de crise à court terme dues à un manque de liquidités. En cas de prélèvement de capital, la forme juridique de la société joue un rôle déterminant dans l’assujettissement à l’impôt et à la sécurité sociale.

Construisez un patrimoine privé qui crée un équilibre avec l’entreprise

Cela réduit les risques sur les actifs globaux, liés à l’activité de l’entreprise. En règle générale, les investissements privés doivent représenter environ la moitié des actifs globaux et, en principe, ne doivent pas être en corrélation avec les composantes des actifs de l’entreprise.

Obtenez des conseils professionnels

N’hésitez pas à faire appel à des conseillers financiers pour vous aider à structurer votre patrimoine. Il sera judicieux de confier la structuration globale de vos différents actifs à des conseillers financiers indépendants tels qu’Impact FE.

Notre équipe de conseillers hautement compétents en matière de gestion de patrimoine, de planification financière et de succession peut vous accompagner à chaque étape de la mise en place d’un patrimoine d’entreprise et d’un patrimoine privé. Nous vous proposons des solutions complètes après avoir évalué votre patrimoine personnel et pris en compte votre situation professionnelle.

Appelez-nous dès maintenant pour découvrir la stratégie qui vous convient le mieux.

En savoir plus : https://impact-fe.ch/comment-constituer-strategiquement-votre-patrimoine-personnel-le-plus-tot-possible-en-tant-quentrepreneur/

#succession de l’entreprise#patrimoine privé#planification patrimoniale en suisse#conseiller en prévoyance#planification financière#conseiller fiscal#epargne investissement et patrimoine

1 note

·

View note

Text

Chez Impact Financial Engineering, nos spécialistes multidisciplinaires relèvent les défis des particuliers et des entreprises pour planifier, structurer et sécuriser leur patrimoine privée et professionnelle, y compris leur épargne, retraite et fiscalité.

0 notes

Text

0 notes

Text

Comment protéger votre concubin grâce aux solutions de prévoyance suisse – assurance vie, 2e pilier, 3e pilier

par Marco Salmina | Fév 21, 2023 | Prévoyance, Régime matrimonial, Succession

La société a évolué. En Suisse, de plus en plus de couples préfèrent vivre en concubinage plutôt que de se marier. Mais ce mode de vie présente ses avantages et ses inconvénients, et il est donc dans l’intérêt des couples qui font ce choix de réfléchir aux conséquences financières d’une telle décision.

Les couples mariés sont protégés sur tous les plans, allant de la prévoyance vieillesse à la liquidation de la succession. Au contraire, les couples cohabitants renoncent volontairement à toute obligation légale pour conserver une certaine liberté et profiter de la nature de leur mode de vie. Dans un mariage ou un partenariat enregistré, les conjoints sont tenus de se soutenir mutuellement et de soutenir la famille, et chaque partenaire bénéficie d’une protection supplémentaire.

Mais, comment les couples vivant en concubinage peuvent-ils se préserver financièrement et avoir une bonne couverture de prévoyance? Comment protéger son concubin ou sa concubine en cas de décès ou de séparation? Quelles sont les implications fiscales pour les couples non mariés?

Bon nombre de jeunes couples vivant ensemble nous consultent avec ces questions. Dans cet article, nos conseillers en prévoyance chez Impact Financial Engineering vous indiquent comment constituer votre prévoyance de manière adéquate et éviter les lacunes en cas de cohabitation, ainsi que les points à considérer concernant la prévoyance publique, professionnelle et privée. Ceci est tout particulièrement conseillé aux concubins ayant un enfant au moins ou qui songent à investir dans l’immobilier.

Le système de prévoyance suisse vous offre 3 solutions d’épargne retraite : l’assurance vieillesse et survivant (AVS) ou le 1er pilier qui constitue la prévoyance publique obligatoire, le 2e pilier ou la prévoyance professionnelle (LPP) et le 3e pilier de la prévoyance privée (3a lié et 3b libre). Toutes ces solutions vous permettent d’épargner un capital pour maintenir un niveau de vie adéquat à la retraite.

Les personnes en concubinage ne sont pas automatiquement assurées dans le cadre du droit de la prévoyance et ne sont pas prises en compte dans la planification de la succession, vu que le système suisse des 3 piliers se base toujours sur la situation traditionnelle des conjoints en matière de prévoyance. Les concubins doivent donc être conscients des dispositions spéciales concernant la prévoyance.

Assurance vieillesse et survivant (AVS) ou 1er pilier

Alors que les couples mariés bénéficient des cotisations AVS de l’autre, pour les concubins, le système est individuel. Si l’un des partenaires décide de ne pas exercer d’activité lucrative, il est nécessaire de le signaler à l’AVS, afin de payer les cotisations AVS pour personnes non actives.

Pour les couples mariés qui atteignent l’âge de la retraite, les pensions sont fusionnées et plafonnées. Pour les concubins par contre, les deux reçoivent une rente individuelle dans son intégralité. Contrairement aux couples mariés, les cohabitants sont exemptés du plafonnement (réduction de la rente AVS) à 150 % de la rente de vieillesse maximale. Un couple marié reçoit donc collectivement une rente de vieillesse de 44’100 francs au maximum, tandis que les concubins peuvent recevoir jusqu’à 58’800 francs.

En cas de décès de l’un des partenaires, le conjoint survivant ou le partenaire enregistré a droit à une rente de veuf/veuve pour autant qu’il remplisse les conditions prévues par la loi sur l’AVS. Cependant, les concubins ne bénéficient pas d’une rente de survivant en cas de décès de l’un d’entre eux. A l’inverse, si les personnes en concubinage procèdent à une séparation, elles sont pénalisées et aucune compensation pour la vieillesse n’est prévue (pas de splitting des cotisations). Pour ce qui est de la rente d’orphelin, cette disposition reste sans effet pour les enfants nés d’une autre union.

2epilier ou la prévoyance professionnelle (LPP) ou la caisse de pension

Comme pour l’AVS, en principe pour les concubins, le capital LPP que vous avez accumulé pendant votre vie commune ne doit pas être divisé par deux en cas de séparation. En tant que concubins, vos cotisations de prévoyance sont et restent acquises à vous. Dans certains cas, le versement des prestations dépend du règlement de la caisse de pension concernée. Étant donné que les rentes versées aux concubins ne sont pas régies par une norme juridique, il vaut la peine de comprendre les modalités de la caisse de pension à laquelle on est affilié.

Si aucune prestation n’est prévue par le Règlement en faveur du concubin, cette lacune de prévoyance peut être corrigée par une assurance-vie privée et le partenaire est couvert. Si des prestations sont en revanche prévues en faveur du concubin, il est nécessaire de le faire savoir par écrit à la caisse de pension. A défaut, il ne percevra rien.

Pour les couples mariés, en cas de décès, le conjoint survivant reçoit légalement une pension de veuf/veuve (à la condition de remplir les conditions d’octroi). Pour les concubins, les prestations ne peuvent être versées qu’en cas de décès au partenaire survivant, bien qu’il n’existe pas de droit légal à cet égard. Les institutions de prévoyance, qui accordent des rentes aux partenaires, les subordonnent souvent à une période déterminée de cohabitation ou à la charge d’enfants communs.

3e pilier ou pension privée

Si vous avez décidé de vivre en concubinage, nous vous recommandons vivement d’investir dans les piliers 3a et 3b, vu que les 1er et 2e piliers ne sont que partiellement adaptés à la protection des concubins en cas de décès.

Dans un mariage, en cas de décès, les avoirs de prévoyance du pilier 3a sont transférés au conjoint survivant selon l’ordre des bénéficiaires (ordre légal selon lequel les enfants biologiques sont les premiers, puis seulement le partenaire et les autres membres de la famille). Si nécessaire, des bénéficiaires supplémentaires peuvent être ajoutés mais dans tous les cas, l’ordre de succession de votre capital 3a doit être défini de votre vivant avec votre institution de prévoyance.

Pour prendre en compte le concubin, il est nécessaire de contacter par écrit la fondation de prévoyance.L’ordre des bénéficiaires dans l’assurance-vie de l’institution de prévoyance (pilier 3b) peut être conçu individuellement selon le droit du contrat d’assurance. Pour le reste de la fortune, un testament en faveur du concubin peut être établi dans le respect des réserves héréditaires.

La prévoyance libre (pilier 3b) est particulièrement adaptée aux couples en concubinage. Comme les bénéficiaires peuvent être choisis librement jusqu’à concurrence des parts de réserve légale, tous les choix sont possibles pour les objectifs de protection financière mutuelle, y compris les comptes d’épargne, les comptes bancaires, les assurances-vie, les obligations, les placements sur le marché monétaire, les actions, les fonds de titres et les biens immobiliers. Bien entendu, il faudra aussi en préciser la nature et la portée dans la clause bénéficiaire et plus loin dans un testament.

A noter que la caisse de pension (2 pilier) et la prévoyance privée (3e pilier) constituent des solutions idéales pour se protéger lorsqu’on vit en concubinage. La loi suisse permet que les avoirs du 2e pilier et du pilier 3a appartiennent au partenaire s’il contribue de manière déterminante aux besoins du ménage ou s’il a des enfants communs à charge. Cet avantage est offert à la condition que la relation existe depuis au moins cinq ans. Nous conseillons aux partenaires de désigner explicitement et par écrit leur concubin comme bénéficiaire, par exemple dans le cas d’une assurance-vie du 3e pilier.

Avantage fiscal

Les avantages fiscaux pour les couples vivant en concubinage sans être mariés peuvent être importants. Toutefois, les mesures de protection de la loi sur le mariage ne s’appliquent pas aux couples en concubinage. En cas de cohabitation, chaque partenaire doit remplir une déclaration d’impôt individuelle et est entièrement responsable de toute dette fiscale en suspens. Sans enfant, vous bénéficiez du taux pour personne seule ; avec enfant, du taux avec une personne à charge. L’accord sur la maintenance des enfants sert de base à la déduction pour enfant.

La plupart des actifs dévolus au concubin par le biais de la prévoyance ne sont pas soumis aux droits de succession (souvent confiscatoires), mais à un impôt unique et séparé avoisinant les 10% en moyenne suisse.

Il est essentiel de trouver un conseiller en prévoyance fiable qui vous aidera à trouver la solution individuelle optimale pour votre retraite et pour la protection adéquate de votre concubin. Si vous avez des questions ou si vous souhaitez un entretien de conseil en prévoyance, contactez notre cabinet à Genève et obtenez un entretien avec nos conseillers.

En savoir plus : https://impact-fe.ch/comment-proteger-votre-concubin-grace-aux-solutions-de-prevoyance-suisse-assurance-vie-2e-pilier-3e-pilier/

1 note

·

View note

Text

Emprunt hypothécaire et hausse des taux : faut-il amortir ou renouveler son hypothèque ?

C’est une réalité, la hausse de l’inflation et le resserrement de la politique monétaire de la Banque Nationale Suisse ont un impact important sur les taux hypothécaires, qui ont pris le chemin d’une hausse brutale. C’est ainsi que par exemple le taux fixe à 10 ans est passé de quelques 1,1% il y a un an à environ 2,7% aujourd’hui, pour les meilleures offres.

Appliqué sur une dette de 1 mn le coût mensuel du service de la dette passe donc de CHF 916.- à CHF 2250.-, soit une hausse de 145% du loyer de l’argent !

Bon nombre de nos clients nous ont posé la question de savoir s’il faut refinancer ou amortir leur dette. La réponse, comme souvent pour les cas que nous traitons, est que tout dépend de vos circonstances personnelles.

Nous proposons donc ci-après une démarche pour répondre à cette épineuse question.

Bien entendu, le premier critère est de connaître les moyens que vous avez à disposition pour amortir tout ou partie de votre dette. Parmi ces derniers figurent bien sûr votre épargne « libre », mais également votre épargne « obligatoire » logée dans votre caisse de prévoyance, voir vos actifs accumulés dans un compte 3a ou encore des assurances vie.

Amortir ma dette avec mon épargne libre ?

Si vous en avez les moyens, les principaux critères de décision sont assez simples : le rendement que vous attendez sur vos placements est-il supérieur au coût de votre dette hypothécaire, après impôts ? Votre sensibilité au risque vous permet-elle d’assumer les risques lié à l’effet de levier ?

Nous illustrons ces éléments ci-après.

En Suisse, les intérêts passifs sont généralement déductibles du revenu imposable. Le rendement de vos actifs, en revanche, est imposé de façon différenciée entre revenus (coupons d’obligations et dividendes, valeur locative, voir loyers nets si l’objet est loué, qui sont taxés avec vos autres revenus) et plus-values des valeurs mobilières (non taxées, en principe).

On se rappellera aussi que le maintien d’une dette, quelle qu’elle soit, pour augmenter sa participation à diverses formes de placements, engendre un effet de levier, très favorable à la hausse mais potentiellement dévastateur à la baisse.

Nous illustrons cet élément avec un exemple qui n’inclut pas les impacts fiscaux cités plus haut : un placement de 100.- est financé pour 60.- par fond propres et 40.- par dette. Le coût de la dette est de 3%. Si votre placement produit un rendement de +6%, votre rendement net sera de CHF 6.- moins CHF 1,20 (pour le service de la dette), soit CHF 4,80. Rapporté à vos fonds propres initiaux de CHF 60 le rendement est de 7,7%.

A l’inverse, si votre placement produit un résultat de -6%, la valeur de vos fonds propres baissera alors de 8.3%. Si la valeur de votre placement baisse de 58.8% vous aurez intégralement perdu vos fonds propres !

Utiliser mon fonds de pension pour amortir mon hypothèque ?

On se rappellera que la LPP autorise le retrait des actifs de la caisse de pension pour le financement ou le remboursement de la dette hypothécaire de sa résidence principale. La règle est qu’un assuré peut retirer de sa caisse de pension la valeur la plus élevée entre l’avoir accumulé à 50 ans ou la moitié de son avoir total de prévoyance.

Mais là ne se trouve que la moitié de l’histoire, car il est aussi possible d’envisager un programme d’amortissement indirect de son hypothèque à travers des rachats d’années de prévoyance, si cette réserve existe, et/ou des contributions à un compte de 3e pilier.

Nous examinons ces pistes ci-après en précisant que dans de tels cas la dimension fiscale prend une importance prépondérante.

Une sortie des actifs de prévoyance est envisagée pour amortir l’hypothèque.

La sortie en capital de tout ou partie de l’avoir de prévoyance est taxée à des taux allant de 5% à 25% selon les cantons (environ 9% pour Genève et Vaud). Une fois tout ou partie de la dette remboursée, l’impôt sur la fortune va augmenter en proportion et les intérêts passifs déductibles du revenu imposable disparaîtront (et donc les impôts sur le revenus augmenteront). En outre, vos capitaux de prévoyance seront moins importants et les revenus (défiscalisés) qui y sont attribués proportionnellement plus bas. Il en découle aussi un capital de prévoyance cible à la retraite plus modeste. Enfin, le retrait anticipé bloque toute possibilité de rachat qui pourrait exister à l’avenir, les capitaux retirés pour le logement devant d’abord être « remboursés » à la fondation de prévoyance, avant de pouvoir être qualifiés de rachat et de bénéficier des déductions fiscales correspondantes.

Des possibilités de rachats de prévoyance existent encore :

il convient généralement de privilégier la stratégie de rachats à celle d’amortir la dette hypothécaire, quitte à planifier un amortissement ultérieur de cette dette, en général au moment de la prise de la retraite. Les subtilités pour bien maitriser une telle approche sont nombreuses et ne peuvent être décrites dans la présente lettre. On se rappellera toutefois qu’un rachat est déductible du revenu imposable et que l’effet de cette déduction doit être calculé au taux d’imposition marginal de l’intéressé, qui peut monter jusqu’à 45% selon le revenu imposable du ménage et son canton de domicile. En outre, les capitaux rachetés ne sont plus soumis à l’impôt sur la fortune ni à celui sur les revenus de capitaux, alors que les intérêts de la dette hypothécaire sont déductibles du revenu imposable et le montant de la dette est déduit de la fortune imposable. Il s’agit d’une configuration complexe, mais qui peut conduire à de très importantes économies.

Je refinance. Mais à quelle maturité ?

Ces dernières années les suisses ont préféré bloquer leurs taux hypothécaires sur des périodes longues, souvent de 10 ans, pour bénéficier de l’environnement de taux ultra compétitifs et assurer leur sécurité budgétaire.

Aujourd’hui la situation est différente : le taux moyen à 10 ans varie de 2,7 à 3,5% selon les Banques, alors que le taux Saron (taux indexé sur l’évolution du marché monétaire) varie entre 0,60 et 1,60%. La différence est donc substantielle, mais bien sûr le Saron ne vous protège pas en cas de hausse durable des taux.

Alors que choisir ?

Utilisons un exemple chiffré pour illustrer la situation : reprenons l’hypothèse d’une hypothèque de 1 mn, un taux fixe sur 10 ans de 3,1% et un taux Saron aujourd’hui de 1,1%. On peut alors calculer le coût annuel du service de la dette. Pour le Saron nous allons émettre l’hypothèse de fortes variations : en année 2 ce taux passerait à 3,2%, puis les années suivantes à 6%, 5.2%, 4%, 3%, 2%, 1.5%, 1.5%, 2% (c’est un peu le scenario catastrophe en cas d’inflation persistante).

On peut tirer deux enseignements de ce tableau :

Votre trésorerie doit être suffisante pour pouvoir faire face à de fortes hausses de taux, si vous optez pour le Saron

Au final c’est le coût total du service de la dette qu’il faut considérer. Dans notre exemple un peu extrême, la différence est de CHF 13’000.- en faveur du Saron (sans valeur actualisée des fluxs).

Conclusion

On le voit, la question de la stratégie de refinancement d’une dette hypothécaire est beaucoup plus complexe qu’il n’y parait. Et les décisions prises à la légère peuvent s’avérer être très couteuses si l’on cumule leurs effets sur de longues périodes.

Et il existe quantités de petites (et grandes) subtilités qu’il n’a pas été possible d’aborder dans le cadre de ce document.

Il nous semble dès lors indispensable d’inscrire cette décision dans le cadre d’un bilan patrimonial global, qui tienne également compte des projets de vie à long terme, notamment la prise de la retraite, moment auquel les conditions d’octroi ou de maintien d’une hypothèque peuvent beaucoup changer.

En savoir plus : https://impact-fe.ch/emprunt-hypothecaire-et-hausse-des-taux-faut-il-amortir-ou-renouveler-son-hypotheque/

0 notes

Text

0 notes

Text

#conseiller en prévoyance#planification patrimoniale en suisse#planification patrimoniale et successorale

0 notes

Text

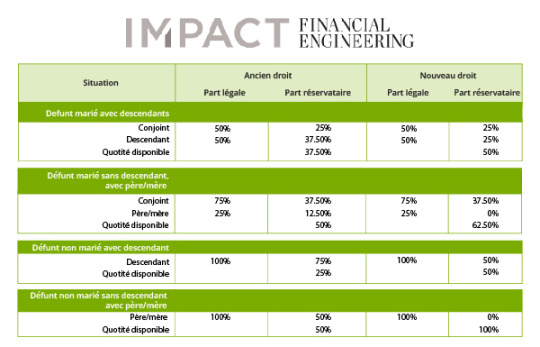

Nouveau droit successoral : qu’implique-t-il et que faut-il considérer lors de la rédaction de son testament ?

En Suisse, le droit successoral décide qui hérite de la succession en cas de décès du testateur et comment la succession du défunt sera divisée entre les héritiers. Quant aux couples mariés ou partenaires enregistrés, le conjoint survivant a droit à une part des biens matrimoniaux et à une part qui va à la succession.

Face à l’évolution du tissu social au fil des ans (nouveaux modèles familiaux et sociaux, couples vivant en concubinage, augmentation du nombre de divorces et de mariages multiples), une révision des dispositions de la loi suisse centenaire sur les successions s’est imposée. La nouvelle réforme, qui entrera en vigueur à partir de janvier 2023, paraît prometteuse et vise à s’adapter aux contextes sociaux actuels offrant plus de liberté aux testateurs, aux couples modernes, aux personnes divorcées et même aux entreprises familiales dans la planification patrimoniale et successorale.

Dans cet article, les spécialistes de la planification patrimoniale et successorale chez Impact FE vous donnent un aperçu des nouveautés en la matière, ainsi que les conséquences qui en découlent et �� prendre en compte, notamment lors de la mise en place de votre planification successorale.

Dans un premier temps, nous aborderons les principes de base du droit successoral.

La réserve héréditaire : Il s’agit d’une part minimale de la succession garantie à certains membres de la famille malgré un testament ou un pacte successoral déjà établi par le défunt. Le Code Civil suisse fixe les règles qui posent les limites de la planification successorale pour la protection de la réserve héréditaire. Étant fixée par la loi, cette part minimale de l’héritage ne peut pas être retirée à un héritier légal protégé par la loi. À cet égard, le testateur a une liberté très limitée dans la distribution de sa succession et dans la formulation de son testament.

Part successorale légale : Il s’agit d’une part de succession attribuée à certains héritiers parla loi en l’absence d’un testament ou d’un pacte successoral.

Quotité disponible : La part de la succession qui excède les parts réservataires stipulées par le Code Civil représente la quotité disponible. Le testateur peut disposer librement de cette part.

Les principaux développements du nouveau droit des successions

La réserve héréditaire des descendants directs est réduite à 50 % de leur part légale, contre 75 % dans le régime actuel.

Suppression de réserve héréditaire pour les père et mère

Les couples engagés dans une procédure de divorce peuvent priver le futur ex-conjoint d’héritage avant le jugement

Toujours pas de droits de succession pour les cohabitants

La succession ne comprend pas les biens du pilier 3a, qui ont une dévolution qui leur est propre.

Dispositions du droit successoral actuel

Voici les montants des réserves héréditaires actuellement fixés par le Code Civil:

Descendants (enfants, à défaut les petits-enfants, à défaut les arrière-petits-enfants) : trois quarts ou 75% de la part successorale légale

Conjoints ou partenaires enregistrés : la moitié ou 50% de la part successorale légale

Parents : la moitié ou 50% de la part successorale légale (en l’absence de descendance.)

Quel sera l’impact de la nouvelle réforme sur votre dévolution successorale ?

Réduction des réserves héréditaires

A l’avenir, la réserve héréditaire ne sera que la moitié pour les descendants et sera complètement abolie pour les père et mère. La réserve du conjoint demeurera inaltérée. Ces mesures se traduiront par une quotité disponible plus élevée, augmentant de manière significative la marge de manœuvre en matière de planification successorale. Les testateurs pourront désormais attribuer leur patrimoine plus librement pour favoriser l’un de ses héritiers, son conjoint, les enfants de son époux ou tout autre tiers.Cette révision facilitera également le transfert des entreprises.

La part supplémentaire du bénéfice réalisé pendant le mariage qui, par contrat de mariage ou par contrat de partenariat enregistré, est attribuée au conjoint survivant est considérée comme une donation entre vivants. Bien qu’elle soit prise en compte dans le calcul des réserves légales et qu’elle puisse être réduite, en fonction du résultat, elle n’est pas susceptible d’affecter la réserve des enfants non communs et de leurs descendants. Les enfants communs et leurs descendants peuvent demander la réduction de la part supplémentaire de la prestation attribuée au conjoint survivant si ce dernier se remarie ou conclut un partenariat enregistré.

N’oubliez pas qu’il est préférable de planifier sa succession suffisamment tôt. Chez Impact FE, nous vous aidons à structurer soigneusement votre testament afin de garantir le respect de vos souhaits et du cadre légal.

Une quotité disponible plus élevée en faveur du conjoint survivant en présence d’un usufruit

Pour permettre au conjoint survivant (ou au partenaire enregistré) de maintenir les conditions de vie antérieures au décès du partenaire, le Code Civil prévoit la possibilité de léguer au conjoint survivant, par testament, l’usufruit de la totalité de la part dévolue aux enfants communs en attribuant à ces derniers la nue-propriété.

A ce jour, en plus de l’usufruit, le testateur peut attribuer ce qui reste de la succession après déduction de la part grevée de l’usufruit en faveur du partenaire survivant. Le conjoint reçoit ainsi 1/4 ou 25% de la succession en propriété et l’usufruit des 3/4 ou 75% restants. Lorsque la nouvelle réforme prendra effet, le conjoint pourra recevoir 50% (au lieu de 25%) de la succession en pleine propriété et le reste, soit l’autre moitié, en usufruit.

Suppression du droit à la part réservataire pour le conjoint survivant déjà engagé dans une procédure de divorce

Selon la nouvelle loi, le droit à la réserve héréditaire est supprimé pour le conjoint (ou le partenaire enregistré) survivant dès l’introduction de la procédure de divorce. En outre, à ce stade, il/elle ne pourra plus faire valoir en sa faveur les prétentions découlant des dispositions relatives à la cause du décès. Le conjoint survivant ou le partenaire enregistré conserve son droit de succession légal en l’absence de testament stipulant le contraire. En présence d’un testament, le testateur peut totalement exclure son futur conjoint en tant qu’héritier.

Aucune disposition pour les couples vivants en concubinage

Dans la situation juridique actuelle, les couples en concubinage (qui ne sont ni mariés ni en partenariat enregistré) – n’ont aucun droit de succession. Les cohabitants devront continuer à régler activement leur succession au profit de leur partenaire car la nouvelle réforme ne prévoit pas de secours pour cette situation.

Donations après la conclusion d’un pacte successoral

La nouvelle réforme prône également l’interdiction de donation après la conclusion d’un pacte successoral. Une donation peut effectivement être annulée si elle contrevient aux dispositions du pacte ou s’il y a eu l’intention de léser les héritiers institués. À l’avenir, lors de la conclusion d’un pacte successoral, le testateur devrait bien appréhender la possibilité de disposer librement de sa fortune de son vivant.

Exclusion des avoirs du 3ème pilier

Les avoirs de prévoyance du pilier 3A sont toujours exclus de la succession. La valeur de rachat (assurance-vie 3A et 3B) ou le solde du compte (banque 3A) seront perçus directement par les héritiers mais feront l’objet d’une réduction si les réserves héréditaires ne sont pas respectées. Les héritiers réservataires pourront donc exercer une action en réduction contre les bénéficiaires du 3ème pilier si leurs droits ne sont pas respectés.

Bon à savoir: La réforme n’a pas d’impact sur le 2e pilier. De plus, les prestations de la prévoyance professionnelle ne sont pas comprises dans la succession et ne sont pas soumises à l’action en réduction.

Partage de la succession dans les entreprises familiales

Comme prochaine étape, le Conseil fédéral a également l’intention d’apporter des modifications au règlement de la succession qui permettraient de clarifier le partage de la succession dans les entreprises familiales. Les nouvelles dispositions auront pour but d’éliminer les difficultés rencontrées par les propriétaires d’entreprises et les héritiers lors de la transmission de l’entreprise par succession. Cette nouvelle étape assurera une plus grande stabilité aux entreprises suisses, en particulier aux PME, et permettra de garantir les emplois. Toutefois, aucune décision n’a encore été prise à cet égard.

Quel impact sur les testaments déjà rédigés ?

Malgré la révision du droit des successions, les anciens testaments et pactes restent en général valables. Toutefois, si vous avez déjà rédigé votre testament, nous vous recommandons de le réexaminer à la lumière des nouvelles dispositions valables à compter du 1er Janvier 2023.

Lorsque vous révisez votre testament, posez-vous les questions suivantes :

Voulez-vous profiter de la flexibilité accrue en matière de répartition ?

Les dispositions que vous avez prises en matière de réserve héréditaire sont-elles clairement énoncées selon le nouveau droit des successions ?

Avez-vous besoin d’une clarification en cas d’une éventuelle procédure de divorce ?

Les réponses à ces questions vous aideront à repenser et à adapter votre planification patrimoniale et successorale.

Sachez que vous pouvez mettre à jour ou modifier votre testament une fois qu’il est rédigé, en l’occurrence pour tenir compte des dispositions du droit successoral à venir.

La rédaction d’un testament ou d’un pacte successoral est un travail minutieux. C’est pourquoi il est préférable de s’adresser à des experts pour bénéficier de leurs conseils juridiques avisés. Les experts d’Impact FE sont à votre disposition pour vous offrir un conseil et un soutien pertinents sur ce sujet complexe, afin que vous puissiez planifier la transmission de votre patrimoine et succession de manière optimale.

Si vous avez des questions, contactez-nous dès maintenant !

Ecrit par Alexandre Prautzsch

En savoir plus : https://impact-fe.ch/nouveau-droit-successoral-quimplique-t-il-et-que-faut-il-considerer-lors-de-la-redaction-de-son-testament/

0 notes

Text

#planification successorale#planification patrimoniale en suisse#planification patrimoniale et successorale

0 notes

Text

Etrangers s’établissant en Suisse : nouveau pays, nouvelles règles !

Les personnes arrivant de l’étranger et s’établissant en Suisse s’arrêtent souvent aux premières formalités que sont l’obtention du permis de séjour, l’affiliation à une caisse-maladie et le choix de leur logement.

Au niveau fiscal par contre, ils sont nombreux à passer à côté des opportunités que leur offre notre système fédéral, tout comme ils sont nombreux également à ne pas penser à mettre à jour leurs dispositions testamentaires.

En arrivant en Suisse, ces personnes doivent prendre conscience que nombre de choses mises en place par le passé ont perdu toute validité, voire toute efficience fiscale.

L’objectif de la présente lettre d’information n’est pas d’être exhaustive en la matière, mais bien plus d’attirer l’attention qu’il leur revient de prendre leur futur financier en mains. Chez Impact Financial Engineering, nous constatons malheureusement trop souvent le manque d’informations dont ces personnes disposent. Pire, ils demeurent dans l’ignorance de points importants durant de nombreuses années.

On songera tout particulièrement à :

Système de prévoyance

La Suisse se distingue, en comparaison internationale, par un système de prévoyance particulièrement robuste, efficace et offrant d’importantes opportunités d’optimisation économique et fiscale.

Il s’appuie sur 3 piliers ;

L’AVS, système de prévoyance public ;

Le 2e pilier, prévoyance professionnelle organisée par les employeurs mais encadré par la loi ; et

Le 3e pilier laissé à la libre appréciation de chaque individu, mais recelant lui aussi d’importants avantages fiscaux.

En particulier, les nouveaux établis en Suisse seront bien avisés de s’intéresser tout particulièrement aux 2e et 3e piliers. Ils sont la voie royale à l’optimisation fiscale. Et chose qui n’est pas anodine : chaque franc injecté dans ces deux systèmes leur appartient !

Dispositions successorales

Ils sont également nombreux à penser que les dispositions prises à l’étranger avant leur prise de domicile en Suisse demeurent valables. Loin de là . Une personne de nationalité étrangère qui prend son domicile en territoire helvétique verra par défaut le droit suisse s’appliquer à sa succession. Les règles diffèrent souvent sensiblement de celles qui prévalaient à l’étranger.

Elles sont parfois plus souples et permettent davantage d’aménagements. A l’inverse, elles peuvent aussi être plus contraignantes pour le testateur.

Les concubins sont parfois protégés à l’étranger mais ne le sont plus du tout au regard du droit suisse. Des personnes pacsées à l’étranger seront peut-être surprises d’apprendre que leur union contractuelle ne déploie pas d’effets ici.

La fiscalité

La Suisse est un Etat fédéral avec trois échelons d’imposition (commune, canton, Confédération). Si les taux d’imposition peuvent fortement varier d’un canton à l’autre, les pistes d’optimisation demeurent dans les grandes lignes les mêmes.

Quand on s’établit en Suisse, on obtient en règle générale un permis de séjour (dit « B ») renouvelable d’année en année jusqu’à l’obtention du permis d’établissement (dit « C »).

Pendant la durée du permis « B », les règles d’imposition peuvent fortement varier d’un contribuable à l’autre : imposition à la source sans possibilité de demander certaines déductions fiscales, imposition à la source avec possibilité de demander une taxation ordinaire ultérieure (dite « TOU »). Lors de l’obtention du permis « C », le contribuable passera automatiquement au rôle ordinaire.

A chaque situation, il y a ses subtilités et ses opportunités d’optimisation fiscale que trop ignorent par manque d’informations ou de conseils avisés.

Chez Impact Financial Engineering, il nous tient à cœur de conseiller globalement toute personne prenant domicile en Suisse au plus près de ses intérêts. Ne tardez pas ! Venez nous rendre visite et profitez dès aujourd’hui de toutes les opportunités qui s’offrent à vous.

Pour en savoir plus : https://impact-fe.ch/etrangers-setablissant-en-suisse-nouveau-pays-nouvelles-regles/

0 notes

Text

0 notes

Text

0 notes

Text

Optimisez votre déclaration fiscale annuelle grâce aux astuces exclusives partagées par nos experts financiers.

Déclarer ses impôts se révèle être un processus compliqué, surtout si vous essayez de le faire sans l’aide d’un conseiller fiscal professionnel. De plus, le système fiscal en Suisse est plein de complexité, chacun des 26 cantons ayant ses propres lois fiscales et des obligations fiscales différentes sur le revenu, la fortune, la succession et les bénéfices.

Au terme de ce processus, il est tout naturel que vous vous posiez les questions telles que :

Ai-je bien rempli ma déclaration de revenus ?

En ai-je fait assez pour optimiser mes obligations fiscales ?

Qu’est-ce que j’aurais pu faire de plus pour économiser des impôts ?

Réaliser des économies d’impôts vous permet de vous constituer une épargne en vue d’une retraite sûre et confortable. Faire appel à un professionnel vous aidera à optimiser votre déclaration de revenus pour l’année en cours et à économiser des impôts.

Toutefois, si vous souhaitez remplir votre déclaration de revenus sans l’aide d’un conseiller fiscal, tout en économisant des impôts, lisez cet article. Notre équipe de conseillers fiscaux expérimentés partage avec vous des conseils importants sur la planification fiscale compte tenu des lois fiscales suisses.

En Suisse, la fiscalité se fait à 3 niveaux : fédéral, cantonal et communal, offrant diverses possibilités d’économies d’impôts. Les réglementations fiscales diffèrent d’un canton à l’autre. Le montant de vos impôts dépend de plusieurs facteurs tels que

votre revenu

votre patrimoine

votre prévoyance

si vous êtes locataire ou propriétaire

votre état civil

votre lieu de résidence

le nombre d’enfants que vous avez

Dans cette optique, nous déterminons les dépenses qui peuvent être déduites du revenu imposable et la manière dont vous pouvez constituer votre épargne avec un impact fiscal minimal.

Frais déductibles dans le cadre de la prévoyance et de l’assurance

Cotisations au pilier 3a

Pour réduire votre charge fiscale, l’assurance privée ou le pilier 3a est la solution idéale. Nous savons déjà que, sous le régime de l’impôt sur le revenu suisse, tout ce que vous gagnez est imposable. Cependant, une grande majorité des personnes ne savent pas que les cotisations du pilier 3a peuvent être entièrement déduites des impôts. En versant la franchise maximale sur un 3e pilier (6883 CHF actuellement), vous pouvez réduire considérablement votre charge fiscale (jusqu’à 3000 CHF par an). Si vous disposez d’une assurance privée accidents ou d’une assurance vie, vous pouvez également selon le canton de domicile déduire les primes correspondantes des impôts.

Rachat dans le 2e pilier ou la caisse de pension ou la prévoyance professionnelle (LPP)

Les rachats ou les versements complémentaires dans votre caisse de pension (CP) professionnelle peuvent également être déduits du revenu imposable. Les rachats facultatifs dans le 2e pilier sont utiles si vous avez des lacunes de prévoyance. Dans ce cas, comme vous ne recevrez pas les montants maximaux une fois l’âge de la retraite atteint, vous pouvez racheter des années et les verser sur le 2e pilier. Un autre avantage à cela est la possibilité de bénéficier d’un taux d’imposition allégé lors du retrait en capital

Bon à savoir : En principe, l’administration fiscale additionne le montant des retraits (de vos avoirs CP, du libre passage et du pilier 3a) effectués la même année, y compris ceux effectués par le conjoint, pour déterminer l’impôt à payer. Par conséquent, pour limiter l’augmentation de l’impôt, nous vous conseillons de répartir vos retraits sur plusieurs années plutôt que de les effectuer en une seule fois, dans les limites fixées par la loi.

Cotisations AVS ou le 1er pilier

En cas de lacunes dans les cotisations AVS (assurance-vieillesse et survivants), celles-ci peuvent être payées dans les cinq ans et sont également déduites des impôts.

Économies fiscales à la retraite

Vous pouvez économiser des impôts à la retraite également, mais le principe de l’optimisation fiscale s’applique différemment. Pour économiser sur vos impôts, il faut d’abord décider de la manière dont vous souhaitez obtenir de votre caisse de pension le versement de votre avoir de retraite : sous forme de capital ou de rente. Le versement en capital avec une consommation annuelle planifiée est plus favorable sur le plan fiscal. La rente versée par la caisse de pension est imposée comme un revenu dans son intégralité. Les versements en capital, en revanche, ne sont imposés qu’une seule fois, séparément des autres revenus et à un taux d’imposition plus faible.

Certains cantons octroient un régime fiscal avantageux à d’autres alternatives à la rente de la prévoyance professionnelle.

Il est toujours préférable de consulter vos états financiers de votre régime de LPP avec un conseiller financier chevronné. Impact FE vous prodigue de précieux conseils sur la prévoyance professionnelle. Lisez notre dernier article sur ce sujet.

Économies d’impôts pour les propriétaires fonciers

Si vous êtes propriétaire d’une maison ou d’un appartement, vous pouvez déduire les coûts liés à l’entretien du logement de vos impôts.

Les frais de rénovation sont déductibles soit sous la forme d’une somme forfaitaire fixée en fonction de l’âge du bâtiment (entre 10 et 20% de la valeur locative pour la Confédération et la plupart des cantons) soit sous la forme de frais réels encourus. Si les travaux de rénovation visent à maintenir la valeur du logement ou à économiser de l’énergie ou à protéger l’environnement, ils sont entièrement déductibles d’impôts. Certains cantons sont par ailleurs plus accommodants que d’autres sur l’acceptation de certains frais particuliers comme l’entretien du jardin.

Dans le cas d’une hypothèque, son montant est déduit de la fortune. Ce qui est également intéressant, c’est que les intérêts hypothécaires peuvent en outre être déduits du revenu imposable. Il convient donc de réfléchir au remboursement de votre dette hypothécaire, car cela ne ferait qu’augmenter votre charge fiscale. Il est par contre important que la valeur de la dette soit adaptée au niveau de revenu une fois la retraite atteinte. En cas d’amortissement de la dette hypothécaire demandé par le créancier, un amortissement indirect ou un remboursement via le 3e pilier est à privilégier. Cela vous permettra de maintenir un équilibre constant entre la dette hypothécaire et le montant des intérêts hypothécaires déductibles du revenu imposable. Pour les propriétaires d’un appartement, vous pouvez généralement déduire des impôts les montants versés au fonds de rénovation.

Pour ceux qui envisagent de vendre leur bien immobilier, l’impôt sur l’éventuelle plus-value variera en fonction de la durée de détention. Il peut parfois être judicieux d’attendre une année pour bénéficier d’une tranche d’imposition plus faible. Pour les personnes qui réinvestissent le gain dans un nouveau logement principal, un report d’impôt peut être demandé.

Quant aux propriétaires d’un appartement ou d’une résidence secondaire, les frais d’entretien qu’ils supportent sont déductibles. Si vous louez votre logement, tous les frais engagés sont déductibles dans la mesure où ils sont liés à l’acquisition du revenu locatif.

Frais professionnels déductibles

En Suisse, il y a de nombreuses dépenses professionnelles qui peuvent être déduites des impôts tels que

les frais de déplacement entre le domicile et le travail (jusqu’à CHF 3000 par an quel que soit le mode de transport)

les repas à l’extérieur (jusqu’à CHF 3200 par an)

la cantine ou les contributions par l’employeur (jusqu’à CHF 1600 par an)

les autres frais professionnels

les coûts de développement et de formation

Pour en profiter il est important que vous conserviez bien vos reçus en particulier pour les montants importants, et que vous les joigniez à votre déclaration d’impôts.

Économies d’impôts dans le cadre des relations familiales

Déductions pour enfants

La loi fiscale suisse prévoit la déduction d’un certain montant de vos revenus pour subvenir aux besoins de vos enfants mineurs. De plus, pour les enfants de plus de 18 ans, vous pouvez quand même bénéficier de rabais d’impôt s’ils sont encore en formation. Les frais de garde d’enfants par la famille ou la crèche sont également dans certaines limites déductibles des impôts.

Imposition des couples mariés

Les couples mariés ou les partenaires enregistrés ayant deux salaires paient souvent plus d’impôts. Pour les couples ayant des revenus élevés plus ou moins équivalents, la “pénalité de mariage” s’applique : les deux salaires sont additionnés pour le calcul de l’impôt. Le couple subit donc une augmentation d’impôt plus importante que s’il était imposé séparément. La bonne nouvelle, c’est que la Confédération prévoit une déduction sociale sur le revenu de CHF 2’600 pour les couples mariés, les partenaires enregistrés et les familles monoparentales.

Planification de la succession

Une autre façon de limiter votre progression fiscale est de faire de votre vivant des donations à vos enfants qui bénéficient généralement de taux d’imposition plus faibles. Ceci permet aussi, selon les cantons, de limiter l’impôt successoral s’il est prévu en ligne directe comme par exemple dans le canton de Vaud.. Dans certains cantons, il existe une limite au montant des dons aux enfants qui sont exonérés d’impôts (CHF 50’000). Comme pour le retrait de la pension, il est recommandé, dans ces conditions, de procéder à des donations échelonnées durant la vie.

Autres moyens de réduire votre charge fiscale

Dons : les donations faites à des organisations caritatives

Frais de maladie ou de santé : les dépenses payées par le patient lui-même, dépassant un certain pourcentage du revenu

En conclusion

Comme nous l’avons vu, il existe de nombreuses façons d’optimiser votre charge fiscale:

en effectuant des rachats dans votre caisse de pension. Ce faisant, vous réallouez une partie de votre épargne des actifs exonérés fiscalement,

en contribuant au 3e pilier et

en vous concentrant principalement sur les modalités de versement de vos prestations de vieillesse, les biens immobiliers ou les donations

En suivant ces conseils, il est donc possible d’avoir un impact significatif sur votre facture fiscale. Il suffit d’une planification financière minutieuse pour en avoir une bonne vision.

Si vous avez des doutes et ne savez pas comment profiter des déductions fiscales et limiter votre progression fiscale, il serait judicieux de travailler avec un conseiller financier expérimenté comme Impact FE.

Nous effectuerons une analyse globale de votre situation financière et de vos projets pour orienter votre planification financière d’une manière fiscalement avantageuse afin que vous puissiez profiter de votre épargne et prendre votre retraite en toute sérénité.

Contactez-nous dès maintenant !

0 notes