#zinskommentar

Explore tagged Tumblr posts

Visit Tumblr Blog

Explore Tumblr blogs with no restrictions, modern design and the best experience.

Last Seen Tumblr Blogs

Fun Fact

Tumblr Inc. has $15.1M in annual revenue.

Text

Zinskommentar April 2024 - Beharrlichkeit der EZB sorgt für stabile Bauzinsen

Beständigkeit – kaum ein anderes Wort beschreibt die Lage bei den Baufinanzierungszinsen derzeit besser, denn sie verharren seit Jahresbeginn 2024 auf einem nahezu gleichbleibendem Niveau. Die Europäische Zentralbank (EZB) hingegen zeichnet Beharrlichkeit aus, die sich nach wie vor nicht von ihrem Kurs abbringen lässt, mit einem ersten Zinsschritt noch zu warten. Beweglichkeit wiederum fordern Experten dagegen von der Politik, um endlich mehr Wohnraum zu schaffen. Der folgende Beitrag soll das aktuelle Geschehen am Baufinanzierungsmarkt einordnen und dabei einen Blick in die Gegenwart und die Zukunft sowie über den Tellerrand hinaus betrachten.

Im Marktgeschehen gibt es momentan Licht und Schatten

Aktuell gibt es gute und weniger gute Nachrichten. Die erste gute lautet: Die Inflation hat in den vergangenen Wochen konsequent ihren Rückzug fortgesetzt – wenngleich dies mit verminderter Dynamik geschah. So lag die Inflationsrate in der Euro-Zone im März 2024 laut Eurostat bei vorläufig 2,4 Prozent und ist damit im Vergleich zum Vormonat um 0,2 Prozentpunkte gesunken. In Deutschland betrug die Teuerungsrate zuletzt vorläufig 2,3 Prozent, was 0,4 Prozentpunkte weniger als im Februar sind. Die nicht so gute Nachricht: Das Konjunkturwachstum in Deutschland bleibt schwach und in der Euro-Zone uneinheitlich.

Es verwundert daher nicht, dass sich die Europäische Zentralbank (EZB) mit Blick auf die aktuellen Wirtschaftsentwicklungen für eine mögliche Senkung des Leitzinses weiterhin bedeckt hält. Vom Finanzmarkt wurde dieses Szenario bereits seit Wochen in die Baufinanzierungszinsen einkalkuliert, so dass aktuell nur wenig Bewegung bei den Zinsen zusehen ist. Es gibt vielmehr eine sehr stabile Seitwärtsbewegung, wie sie in dieser Form lange nicht vorhanden war. Das aktuelle Zinsniveau führt dabei zu einer weiteren wirklich guten Nachricht: Es gibt wieder einen Aufschwung im Markt der Immobilienfinanzierung.

So hat die Nachfrage seit dem Zinsrückgang Ende 2023 spürbar zugenommen, da vielen Finanzierungsinteressenten bewusst ist, dass die zu erwartenden Zinsschritte seitens der EZB bereits in die aktuellen Bauzinsen eingepreist sind. Daher werden diese nicht weiter fallen, wenn die Notenbanker den Leitzins dann tatsächlich senken. Sollte die Nachfrage nach Baufinanzierungen im zweiten Quartal 2024 anhalten oder sogar weiter steigen, ist für die Experten eine Trendwende vollzogen.

Für die Währungshüter ist die aktuelle Situation ein Balanceakt

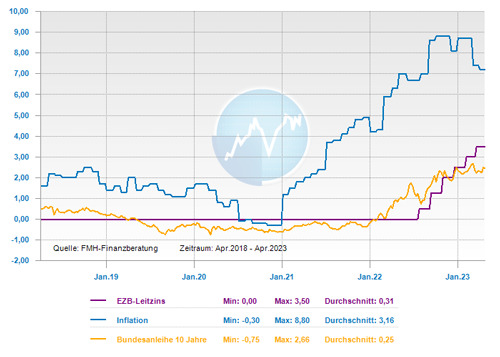

Der Leitzins der Europäischen Zentralbank (EZB) liegt seit Monaten bei 4,5 Prozent. Dass die Notenbanker diesen in diesem Jahr senken werden, ist für die Zinsexperten klar, nur der Zeitpunkt bleibt weiter ungewiss. Denn für die EZB geht es darum, ausreichend Fingerspitzengefühl zu beweisen, da das Wirtschaftswachstum stagniert und die Erwartungen im Markt gedämpft sind. Zwar sinkt die Inflation, doch die Kerninflation wird noch eine Weile bei über zwei Prozent liegen. Hinzu kommt die Sorge vor einer Lohn-Preis-Spirale, bei der Lohnerhöhungen lediglich eine Anpassungsreaktion an die inflationäre Entwicklung sind.

All dies gilt es für die Europäische Zentralbank (EZB) zu berücksichtigen und aufgrund valider Daten einzuschätzen. Die Datenlage scheint jedoch noch nicht ausreichend zu sein, aufgrund derer die Zentralbanker eine Entscheidung hinsichtlich einer Zinssenkung treffen können. Zinsexperten gingen daher schon vorher davon aus, dass die EZB bei ihrem letzten Treffen am 11. April 2024 keine Veränderung in ihrem Kurs bekannt geben oder sich in ihrer Kommunikation auf einen festen Zeitpunkt für eine erste Zinssenkung festlegen wird.

Aktuell verstärkt sich am Finanzmarkt die Annahme, dass die EZB auf ihrer nächsten geldpolitischen Sitzung im Juni 2024, den Beginn der Zinswende einläuten könnte. Zudem gehen viele Marktteilnehmer derzeit von einer Zinssenkung von 75 Basispunkten bis zum Jahresende 2024 aus. Auf die Bauzinsen hat dies momentan eher wenig Einfluss. Die Zinsexperten rechnen daher auch für die kommenden Wochen mit einer anhaltenden Seitwärtsbewegung ohne nennenswerte Höhen und Tiefen.

Die Bürokratie muss reduziert und die Förderung für Wohnraum gesteigert werden

Es ist nichts neues, dass Wohnraum in Deutschland ein knappes Gut ist und daran wird sich so schnell auch nichts ändern lassen. Für Fachleute fehlt es dabei nicht nur an Neubauten, denn es wird auch zu wenig nachverdichtet und aufgestockt. Dazu kommt, dass noch viel zu selten aus ungenutzten Gewerbeflächen neuer Wohnraum entsteht. Für die Fachleute bedarf es hier dringend eines spürbaren Abbaus von Bürokratie. Bauordnungen sollten vereinheitlicht, Auflagen reduziert und Baugenehmigungen unkompliziert erteilen werden. Für die Experten wären dies Maßnahmen, die hilfreich für eine schnellere Schaffung von Wohnflächen wären.

Auch ein Wegfall der Grunderwerbsteuer beim Kauf der ersten selbstgenutzten Immobilie kann für viele eine Finanzierung erleichtern. Weiter könnten Bestandsimmobilien unter energetischen Gesichtspunkten aufgestockt oder umgewidmet werden, was dann erheblich weniger Ressourcen als der Neubau verbraucht. Solche Maßnahmen mit Fördermitteln zu unterstützen, wäre daher ein sinnvolles Instrument, um für mehr Wohnraum zu sorgen. Ein guter erster Schritt ist bereits die Anhebung der Afa (Absetzung für Abnutzung) im Rahmen des Wachstumschancengesetzes. Diese soll die Bau- und Immobilienbranche stabilisieren und den Wohnungsneubau vorantreiben.

Baufinanzierungszinsen im April 2024 im Vergleich zum Vormonat

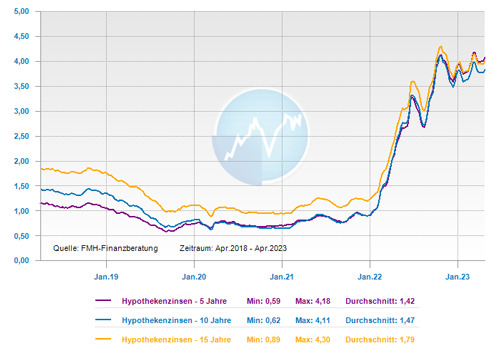

Für Immobilienfinanzierer setzt sich das Jahr weiter mit erfreulichen Entwicklungen bei den Baufinanzierungszinsen fort. Mittlerweile gehen die Zinskonditionen in fast allen Zinsbindungszeiten in einen leicht schwankenden Seitwärtstrend. Die Sollzinsen für Darlehen mit einer Zinsbindung von 5 Jahren gingen dabei auf 3,03 Prozent (Vormonat: 3,28 Prozent) runter. Sie liegen damit wieder unter den Zinsen für Kredite mit einer Zinsbindung von 10 Jahren, die mit 3,13 Prozent (Vormonat: 3,14 Prozent) fast gleich geblieben sind.

Die Zinsen für Darlehen mit einer Zinsbindung von 15 Jahren gingen leicht nach unten und liegen nun bei 3,23 Prozent (Vormonat: 3,33 Prozent). Für Baudarlehen mit einer Zinsbindung von 20 Jahren ging es auch leicht nach unten und liegen aktuell bei einem Zinssatz von 3,45 Prozent (Vormonat: 3,52 Prozent).

Nutzen Sie meine Forward-Strategie, um bei Marktveränderungen schnell reagieren zu können. Die Forward-Darlehen-Strategie

Tendenz der Baufinanzierungszinsentwicklung: kurzfristig: schwankend seitwärts mittelfristig: schwankend seitwärts langfristig: schwankend seitwärts

Zinskommentar April 2024 als ePaper lesen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Steigende Energiepreise: Verbraucher sollten ihren Gas- oder Fernwärmezähler am 01.04. ablesen Cannabis am Steuer: Welche Folgen hat dies für die Kfz-Versicherung Diese Versicherungen gehören zur Finanzierung

Bildnachweis

Externe Quellen:

Dr. Klein Privatkunden AG

0 notes

Text

Zinskommentar Juni 2024 – Spannung vor der nächsten EZB-Sitzung ob der erste Zinsschritt nach unten kommt

http://dlvr.it/THH342

0 notes

Text

Zitat des Tages am 16. August 2018 von Thomas Woodrow Wilson

„ Wer keine Visionen hat, vermag weder große Hoffnungen zu erfüllen noch große Vorhaben zu verwirklichen. “

Thomas Woodrow Wilson (1856 - 1924) US-amerikanischer Historiker und 28. Präsident der Vereinigten Staaten von Amerika

Tipps rund ums Geld:

Zinskommentar Juli 2018 – Was bedeuten die Handelsstreitigkeiten für den Zinsmarkt Baukindergeld – Was bringt die neue Eigenheimzulage Beim Berufsstart die drei wichtigsten Versicherungen

0 notes

Text

Inflationsentwicklung in der Eurozone - Wirtschaft

Neuer Beitrag veröffentlicht bei https://melby.de/inflationsentwicklung-in-der-eurozone-wirtschaft/

Inflationsentwicklung in der Eurozone - Wirtschaft

Wenn Politik Zinsen macht: Die Auswirkungen der Regierungskrise in Italien Zinskommentar der Dr. Klein Privatkunden AG

Editiert von Magnus Hoffestett am Freitag, 1. Juni 2018, 12:08

Die Europäische Zentralbank ist am Ziel: Mit einer Inflationsrate in der Eurozone von voraussichtlich 1,9 % hat sie für den Mai eine Punktlandung geschafft. Das wäre die wohlmeinende Interpretation der aktuellen Inflationsdaten. Man kann die Zahlen aber auch so verstehen, dass wir demnächst weit über das als Preisstabilität definierte Ziel von knapp unter 2 % hinausschießen werden. Das ist leider die realistischere Interpretation. Denn die Notenbank hat bisher nicht, wie bei einem Landeanflug üblich, das Tempo gedrosselt, sondern ist unverändert mit voller Schubkraft unterwegs.

Sowohl der Leitzins als auch die noch bis mindestens September laufenden unkonventionellen Maßnahmen der Anleihekäufe von monatlich 30 Mrd. Euro reflektieren eine Geldpolitik, in der Deflationsbekämpfung im Zentrum steht. Diese Gefahr – so sie jemals wirklich bestanden hat und nicht nur eine Notlüge zur Finanzierungserleichterung für marode Staatshaushalte war – kann angesichts der Datenlage nun nicht mehr länger als Ausrede für die Fortsetzung der monetären Staatsfinanzierung durch die EZB herhalten.

EZB-Präsident Mario Draghi hat jetzt die Chance zu beweisen, dass die Hüter des Euro tatsächlich keine Politik für einzelne Länder machen und beispielsweise für ins Chaos verliebte Italiener eine Extrawurst braten, sondern die Währungsunion als Ganzes im Blick haben. In Deutschland, Frankreich und Spanien und damit in drei der vier größten Euro-Volkswirtschaften ist die Inflationsrate schon über die 2-Prozent-Marke gestiegen. Die Konjunktur ist robust, die Arbeitslosenquote in der Eurozone bewegt sich mit 8,5 % auf dem niedrigsten Niveau seit zehn Jahren.

Es ist höchste Zeit, dass der EZB-Rat in seiner Sitzung in zwei Wochen den klaren Beschluss zur Beendigung der Anleihekäufe nach dem September fasst und die Märkte auch auf ein zinspolitisches Signal vorbereitet, sofern die Teuerungsrate ihre Dynamik beibehält. Denn bis zu einer Normalisierung der Geldpolitik ist es ein weiter Weg, bis zum Abbau der Anleihe-Billionen in der EZB-Bilanz ein noch viel weiterer.

Den Exit aus den unkonventionellen geldpolitischen Maßnahmen wie dem Quantitative Easing zu beschließen, ist weit mehr als ein technischer Schritt. Für die EZB geht es um ihre Glaubwürdigkeit. Notenbanker, die unter Verweis auf geopolitische Risiken, auf mögliche transatlantische Handelskonflikte oder auf politische Turbulenzen in Italien an der ultraexpansiven Geldpolitik festhalten wollen, untergraben das Vertrauen in die Institution EZB und leisten ihrer weiteren Politisierung Vorschub. Claus Döring – Börsen-Zeitung

Unsicherheit über Regierungsbildung in Italien hat Achterbahn an den Finanzmärkten zur Folge Ende letzter Woche sah es noch ganz danach aus, als würden zwei populistische Parteien vom linken und rechten Rand des politischen Spektrums eine Regierung in Italien stellen. Am Sonntagabend hatte Präsident Sergio Mattarella der Koalition eine Absage erteilt. Der Grund: Er wollte den eurokritischen Paolo Savona nicht zum Finanzminister ernennen. Stattdessen vergab er am Montag den Auftrag zur Regierungsbildung an den Wirtschaftsexperten Carlo Cottarelli.

Dieser bringt Erfahrungen aus seiner Arbeit beim Internationalen Währungsfonds (IWF) mit. „Ich glaube, dass ein Großteil des jüngsten Renditeeinbruchs bei den Bundesanleihen auf die Entwicklungen in Italien zurückgeht“, sagt Michael Neumann, Vorstand der Dr. Klein Privatkunden AG. „Auch die Abschwächung des Euro resultiert zum Teil daraus“, so Neumann weiter. Durch die Berufung Cottarellis wollte der italienische Präsident Ruhe in die Politik und auch in die Finanzmärkte bringen. Doch das Gegenteil trat ein. Cottarellis Ziel war es, das Vertrauen des Parlaments zu gewinnen, um einen Haushalt zu verabschieden und Anfang des nächsten Jahres Neuwahlen stattfinden zu lassen. Doch die Gegenwehr von Lega Nord, der Fünf-Sterne-Bewegung und der Partito Democratico war zu groß. Cottarelli hat keinen Rückhalt im Parlament. Nun könnten bald Neuwahlen anstehen.

Droht ein „Italexit“?

Die Finanzmärkte zeigen sich ob der italienischen Entwicklungen nervös. Anleger flüchten aus italienischen Anleihen. Die Folge: Ihre Rendite steigt auf den höchsten Stand seit mehr als fünf Jahren. „Die Zinsen reagieren in der Regel nur kurzfristig auf politische Entwicklungen. Einen langfristigen und somit weit größeren Einfluss haben die wirtschaftlichen Rahmenbedingungen. Und die sind derzeit in Europa sehr gut“, resümiert Neumann. Indes hat das italienische Chaos dazu geführt, dass die rechtspopulistische und europakritische Lega weiter erstarkt ist. Dadurch werden Stimmen über einen möglichen „Italexit“ lauter.

Doch Neumann beruhigt: „Die Eurokrise wird nicht wegen einer neuen Regierung in Italien zurückkehren, selbst wenn diese euro- bzw. europaskeptisch wäre. Sicher wird eine solche Regierung die Verringerung der Verschuldung Italiens nicht als Kernziel ausrufen – im Zweifel eher das Gegenteil“, so Neumann. „Im Durchschnitt blieb in den letzten 72 Jahren in Italien eine Regierung nur etwas mehr als ein Jahr im Amt. Damit wird schnell deutlich, dass es fraglich ist, ob die nächste Regierung Italiens nachhaltige Fußspuren in der Geschichte des Landes hinterlassen wird“, so Neumann weiter. „Ich denke, dass sich die Märkte und damit die Zinsen bald beruhigen werden, denn politische Börsen haben eher kurzfristige Auswirkungen und das Thema wird vermutlich in den nächsten Wochen wieder in den Hintergrund rücken“, so Neumann.

Wie reagiert die Europäische Zentralbank?

Ob und wie die Europäische Zentralbank auf die Turbulenzen in Italien reagiert, bleibt abzuwarten. Ihre nächste Sitzung ist für Mitte Juni terminiert. „Ich kann mir vorstellen, dass die EZB aufgrund der unruhigen Lage in Italien die Entwicklungen erstmal beobachten wird und abwartend reagiert“, sagt der Vorstand. „Das bedeutet konkret, dass sie weiterhin darauf verzichtet, die expansive Geldpolitik zurückzudrehen. Die Kerninflation im Euro-Währungsgebiet sank im April auf 0,7 Prozent. Die Zielmarke von zwei Prozent ist noch weit entfernt. Also hat die Zentralbank keinen Druck, die Zinsen zu erhöhen. Eventuell entscheidet sich EZB-Chef Mario Draghi für eine Fortführung des Anleihekaufprogramms über September hinaus – möglicherweise aber auf einem niedrigen Niveau“, kommentiert Neumann.

Die Zinsen in den USA

In den USA herrscht ein anderes wirtschaftliches Umfeld als in Europa. Hier wird die Federal Reserve (Fed), die amerikanische Notenbank, in diesem Jahr den Leitzins voraussichtlich drei Mal minimal anheben. Diese Entwicklung ist am Markt bereits eingepreist. „Sollte sich die Fed entscheiden, einen weiteren Zinsschritt in 2018 zu tätigen, wird die Konjunktur das verkraften“, sagt Neumann. „Die Steuererleichterungen, die Präsident Donald Trump auf den Weg gebracht hat, werden die Wirtschaftslage weiter antreiben; ihre Auswirkungen entfalten sich jedoch erst langsam“, so der Zinsexperte weiter.

Baufinanzierungszinsen geben kurzfristig nach

In den letzten Wochen gab es kaum Bewegung beim Dr. Klein Bestzins für zehnjährige Hypothekendarlehen. Er beträgt 1,20 Prozent. „Doch durch die Entwicklung in Italien gewinnen deutsche Bundesanleihen an Attraktivität, ihre Rendite nimmt daher ab. Kurzfristig werden deshalb die Baufinanzierungszinsen im Marktdurchschnitt etwas nachgeben“, prognostiziert Neumann. Dr. Klein Privatkunden Aktiengesellschaft

Bundesdeutsche Zeitung Magnus Hoffestett Quelle

قالب وردپرس

0 notes

Text

Zinskommentar März 2024 - Baufinanzierungszinsen sind noch nicht aus dem Winterschlaf erwacht

Bei den Zinsen für Baufinanzierungen gibt es derzeit kaum Bewegung und befinden sich eher in einer Seitwärtsbewegung. Experten haben bei der letzten Sitzung der Europäischen Zentralbank (EZB) am 7. März 2024 auch keine Leitzinsänderung in Betracht gezogen. Wie man die aktuelle Zinssituation bewerten sollte und welche Prognose für die kommenden Wochen möglich sein kann, soll in diesem Beitrag beleuchtet werden. Weiterhin soll betrachtet werden, warum jetzt ein guter Zeitpunkt für einen Immobilienkauf ist.

An der Zinsfront für die Baufinanzierung herrscht weiter Ruhe

Es scheint fast, als befänden sich die Baufinanzierungszinsen noch im Winterschlaf: Seit Beginn des Jahres verharren sie nahezu regungslos auf ein und demselben Level. Diese sehr schwankungsarme Seitwärtsbewegung pendelt sich deutlich unter dem Niveau des vorigen Herbstes ein. Der Grund hierfür: Die Erwartung am Markt, dass sich die EZB mit Zinssenkungen doch mehr Zeit lässt als ursprünglich angenommen, verfestigt sich aufgrund der jüngsten Konjunktur- und Inflationsdaten.

Der Finanzmarkt geht derzeit davon aus, dass ein erster Zinsschritt von der Europäischen Zentralbank (EZB) nicht vor Ende des zweiten beziehungsweise zu Beginn des dritten Quartals vorgenommen wird. Dazu kommt, dass Ende 2023 noch die Annahme bestand, es könnte im Jahr 2024 fünf bis sechs kleine Zinssenkungen geben. Derzeit rechnen die Marktteilnehmer nur noch mit rund drei Schritten bis zum Jahresende.

Zinssenkung für Baufinanzierungen: Es ist Geduld gefragt

Der EZB-Leitzins ist, neben der Rendite für Bundesanleihen, ein maßgeblicher Indikator für die zukünftige Entwicklung der Baufinanzierungszinsen. Der Leitzins, der von den Zentralbänkern regelmäßig neu festsetzt wird, hängt wiederum stark von der jeweils aktuellen Inflation ab. Diese ist zum Jahresbeginn 2024 gesunken und lag im Euro-Raum laut Eurostat im Januar bei 2,8 Prozent. Obwohl die Teuerungsrate auf einem guten Weg zu sein scheint, bleibt dennoch die angestrebte 2-Prozent-Marke für die EZB in absehbarer Zukunft das Maß der Dinge. Um dies zu erreichen, plädiert die EZB für Geduld auf dem Weg zur Zinswende.

Die Euro-Währungshüter halten die Zinsen nach einer Serie von Erhöhungen seit September 2023 konstant und geben sich abwartend. Deshalb gehen Experten davon aus, dass die Europäische Zentralbank (EZB) weiter versuchen wird, die Markterwartung an Zinssenkungen zu dämpfen. Vor diesem Hintergrund derzeit nicht mit relevanten Veränderungen am Zinshorizont zu rechnen. Denn nach wie vor ist die Kerninflation, also die Teuerungsrate ohne Berücksichtigung von Energie- und Lebensmittelmittelpreisen, zu hoch. In Deutschland lag sie laut dem Statistischen Bundesamt im Januar 2024 bei 3,4 Prozent.

Die Entwicklung dieser Kennzahl im gesamten Euro-Raum hat für die EZB für Fachleute mehr Gewicht als die konjunkturellen Herausforderungen, die eine aktuelle Zinspolitik mit sich bringt. Hinzukommt, dass bereits recht viel von der Erwartung des Marktes an die EZB in die Baufinanzierungszinsen einkalkuliert ist. Dies wird in den kommenden Wochen tendenziell weiter zu einer Seitwärtsbewegung bei den Baufinanzierungszinsen führen und einer nach wie vor geringen Schwankungsbreite.

Für den Immobilienkauf ist derzeit ein guter Zeitpunkt

Während im vergangenen Jahr viele Kaufinteressierte aufgrund der gestiegenen Zinsen und der nach wie vor hohen Immobilienpreise Abstand vom Erwerb eines Eigenheims nahmen, hat sich die Lage laut Experten seit November 2023 positiv verändert: So führt das derzeitige günstige Zinsniveau zu einer Belebung des Marktes und die Nachfrage nach Baufinanzierungen hat spürbar zugenommen. Auch bei den Immobilienpreisen tut sich etwas: Sie waren 2023 vielerorts leicht rückläufig. Vor allem aber sei die Verhandlungsbereitschaft der Verkäufer gestiegen, was Käufer nutzen sollten.

Denn für Zinsexperten ist aktuell ist ein guter Zeitpunkt für einen Immobilienkauf. Auch wenn das Zeitfenster nicht sehr groß ist, denn die Zinsen bewegen sich auf absehbare Zeit erst einmal seitwärts. Auf eine Abwärtsbewegung zu warten, ist aus Sicht der Fachleute nicht ratsam. Parallel dazu steigen die Mieten immer weiter und die Nachfrage nach Eigentum wird zunehmen. Und da Nachfrage bekanntlich den Preis bestimmt, sollte man damit rechnen, dass die Immobilienpreise bald wieder steigen werden.

Dass dann auch die Verhandlungsbereitschaft der Verkäufer wieder sinkt, ist für Marktkenner nur eine Frage der Zeit. Auch vor dem Hintergrund, mögliche Fördermittel nutzen zu können, ist jetzt ein guter Moment für die Erfüllung des Eigenheimwunsches: Seit Ende Februar 2024 sind einige Fördertöpfe der Kreditanstalt für Wiederaufbau (KfW) wieder geöffnet und neu gefüllt. Beachten sollte man: Die Höhe der Fördertöpfe ist limitiert. Ohne Aufstockung werden die Mittel vermutlich nicht lange zur Verfügung stehen. Es gilt also: first come, first serve.

Baufinanzierungszinsen im März 2024 im Vergleich zum Vormonat

Für Immobilienfinanzierer setzt sich das Jahr weiter mit erfreulichen Entwicklungen bei den Baufinanzierungszinsen fort. Mittlerweile gehen die Zinskonditionen in fast allen Zinsbindungszeiten in einen Seitwärtstrend. Die Sollzinsen für Darlehen mit einer Zinsbindung von 5 Jahren blieben dabei bei 3,28 Prozent (Vormonat: 3,28 Prozent). Sie liegen damit weiter über den Zinsen für Kredite mit einer Zinsbindung von 10 Jahren, die auf 3,14 Prozent (Vormonat: 3,12 Prozent) leicht gestiegen sind.

Die Zinsen für Darlehen mit einer Zinsbindung von 15 Jahren gingen leicht nach oben und liegen nun bei 3,33 Prozent (Vormonat: 3,27 Prozent). Für Baudarlehen mit einer Zinsbindung von 20 Jahren blieb es auch fast gleich und liegen aktuell bei einem Zinssatz von 3,52 Prozent (Vormonat: 3,51 Prozent).

Nutzen Sie meine Forward-Strategie, um bei Marktveränderungen schnell reagieren zu können. Die Forward-Darlehen-Strategie

Tendenz der Baufinanzierungszinsentwicklung: kurzfristig: schwankend seitwärts mittelfristig: schwankend seitwärts langfristig: schwankend seitwärts

Zinskommentar März 2024 als ePaper lesen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Versicherungsbeiträge – Ist eine jährliche oder monatliche Zahlung günstiger? Progressionsvorbehalt - So beeinflussen steuerfreie Einkünfte die Steuerlast Kein Ring, viel Risiko – Wer ohne Eheversprechen zusammenlebt sollte sich absichern

Bildnachweis

Externe Quellen:

Dr. Klein Privatkunden AG

0 notes

Text

Zinskommentar Februar 2024 - Immobilienmarkt beruhigt sich und die Bauzinsen im Winterschlaf

Bei der jüngsten Entscheidung der Europäischen Zentralbank (EZB), die Zinsen unverändert zu lassen, ist dies nicht nur für die Immobilienwirtschaft das dringend benötigte Signal einer Konsolidierung der Zinspolitik. Auch für die schwache Konjunktur ist dies eine dringend benötigte Atempause. So wird die Ankündigung der EZB, die Leitzinsen nicht zu erhöhen, von der Deutschen Bundesbank mit einer überraschenden Entwarnung bei der Inflation begleitet. Die Prognose, dass sich die Inflation auf bis zu 2,7 Prozent in diesem Jahr halbiert, könnte eine Zeichen für kommende Zinssenkungen setzen.

Jedenfalls passt die immer noch sehr restriktive Zinspolitik der EZB nicht zu den makroökonomischen Entwicklungen. Wahrscheinlich wird die EZB auch diesmal wieder zu spät reagieren. Aber dennoch ist 2024 mit einer allmählichen Lockerung der Geldpolitik zu rechnen. Von der Seite des Immobilienmarktes wird dies von Marktberichten begleitet, die zumindest für Wohnimmobilien ein Ende der Preissenkungen identifiziert haben.

Aufgrund der Jahreszeit kann man die Frage stellen: Ist die Zinswende eingefroren?

EZB-Chefin Christine Lagarde sagte auf dem Weltwirtschaftsforum in Davos im Hinblick auf die Geldpolitik, dass eine Zinssenkung im Sommer 2024 durchaus wahrscheinlich sei. Aber es ist noch nicht Sommer. Entsprechend waren dann die auf der EZB-Sitzung vom 26. Januar 2004 von ihr verkündeten Änderungen an der Geldpolitik: Nichts wird geändert. Die meisten Experten hatten jedoch im Vorfeld der aktuellen Zinsentscheidung damit gerechnet, dass die EZB keine Überraschungen bieten würde. Denn die Leitzinsen sind unverändert geblieben.

EZB-Chefin Christine Lagarde lässt sich nicht aus der Ruhe bringen

Viele Fachleute stuften die vergangene EZB-Sitzung als „die uninteressanteste Sitzung der letzten zwei Jahre“ ein. Sie erklärten, dass leichte Zinssenkungen das wahrscheinlichste Szenario in diesem Jahr seien, aber nicht so früh und nicht so stark wie von einigen Marktteilnehmenden erhofft. Über deutliche Zinssenkungen war seit einiger Zeit stark spekuliert worden. Denn die schlechte konjunkturelle Lage im Euroraum sollte eigentlich eine rasche Zinssenkung nahelegen. Allerdings hat laut dem EU-Vertrag in solchen Fällen die Preisstabilität Vorrang.

Dies ist auch Christine Lagarde bekannt und betonte erneut, dass die Leitzinsen so lange wie nötig auf einem ausreichend restriktiven Niveau gehalten werden sollen. Die Entscheidung werde auf Basis von Daten getroffen, nicht anhand eines fixen Datums, so Christine Lagarde in der Pressekonferenz. Basta. Die Europäische Zentralbank (EZB) erwartet, dass die Wirtschaft der Eurozone kurzfristig weiter schwach bleibt, aber im Laufe des Jahres wieder an Fahrt gewinnen könnte. Könnte, hätte, sollte und spätestens im Frühjahr wird dann wieder munter spekuliert.

Die Inflation kommt zurück!

Das scheinbar in Stein gemeißelte ewige Ziel der Europäischen Zentralbank (EZB) ist eine Inflationsrate von knapp zwei Prozent. Doch die Inflation ist unberechenbar. Nach einer ersten Schätzung von Eurostat sind die europäischen Verbraucherpreise im Dezember 2023 im Jahresvergleich um 2,9 Prozent gestiegen. Verglichen mit den 2,4 Prozent im November 2023 sind dies 0,5 Prozentpunkte mehr. Da kann medial schon etwas daraus gemacht werden: Die Inflation ist zurück! Und das nach sieben Monaten mit sinkenden Werten.

Allerdings ist in Deutschland die Inflation sogar noch höher, denn im Dezember 2023 stieg diese erneut an: Von 3,2 Prozent auf 3,7 Prozent. Mitte Januar veröffentlichte das Statistische Bundesamt zudem die Jahresbilanz für das Jahr 2023: Die Verbraucherpreise in Deutschland sind im Jahresdurchschnitt 2023 gegenüber 2022 um 5,9 Prozent gestiegen. Damit war die Inflationsrate 2023 niedriger als im Vorjahr, denn hatte sie bei 6,9 Prozent gelegen. Besonders stark verteuerten sich im Jahresdurchschnitt des Jahres 2023 die Nahrungsmittel.

Mal wieder Relance des Bundesregierung bei der Neubauförderung

Mal etwas Erfreulicheres gefällig? Nach dem abenteuerlich kurzfristigen Stopp der Neubauförderung im Dezember 2023 gibt es nun ein paar spärliche Neuigkeiten zur Fortsetzung der Förderung. Die Bundesregierung will in den kommenden Jahren eine Milliarde Euro zusätzlich in den klimafreundlichen Neubau investieren. So wird der Fördertopf zunächst mit drei Vierteln dieser Summe gefüllt. Ab Februar 2024 können dann wieder Förderanträge gestellt werden können, vor allem für den Bau von Wohnungen im unteren und mittleren Preissegment. Im aktuellen Bundeshaushalt 2024 wurde eine Milliarde Euro für ein Förderprogramm zur Förderung von energieeffizientem und bezahlbarem Wohnungsneubau bereitgestellt.

Das Phänomen der aktuellen inversen Zinskurve

Die Ankündigungen, die Fördermittel wieder anzukurbeln, dürften wie Musik in deinen Ohren klingen. In dieses Konzert werden auch die weiter sinkenden Bauzinsen einstimmen. Denn bereits seit Ende 2023 sind sinkende Zinsen zu verzeichnen und im Januar 2024 setzte sich dieser Trend fort.

Experten wagen eine Prognose zur Zinsstruktur bei unterschiedlichen Zinsbindungsfristen. Im vergangenen Jahr 2023 gab es das Phänomen der „inversen Zinskurve“: Wer sich beispielsweise im Jahr 2023 für eine fünfjährige Zinsbindung entschieden hatte, musste dafür oft mehr bezahlen als diejenigen, die 10, 15 oder 20 Jahre wählten. Normalerweise ist dies umgekehrt. In den letzten Wochen hat sich diese Situation etwas geändert. Der Zins für fünf Jahre ist zwar noch nicht wieder günstiger, doch zumindest kaum teurer als die längeren Zinslaufzeiten.

Fachleute gehen davon aus, dass sich diese Entwicklung fortsetzen wird, wenn die EZB den Leitzins senkt. Dann werde sich die Zinsstrukturkurve im Laufe dieses Jahres wieder normalisieren. Doch so weit ist es ja noch nicht.

Baufinanzierungszinsen im Februar 2024 im Vergleich zum Vormonat

Für Immobilienfinanzierer setzt sich das Jahr weiter mit erfreulichen Entwicklungen bei den Baufinanzierungszinsen fort. Zwar gingen die kurzen Zinsbindungszeiten leicht nach oben, die längen blieben aber stabil. Die Sollzinsen für Darlehen mit einer Zinsbindung von 5 Jahren gingen dabei auf 3,28 Prozent (Vormonat: 3,13 Prozent) leicht nach oben. Sie liegen damit weiter über den Zinsen für Kredite mit einer Zinsbindung von 10 Jahren, die auf 3,12 Prozent (Vormonat: 3,04 Prozent) auch leicht gestiegen sind.

Die Zinsen für Darlehen mit einer Zinsbindung von 15 Jahren blieben fast gleich und liegen nun bei 3,27 Prozent (Vormonat: 3,24 Prozent). Für Baudarlehen mit einer Zinsbindung von 20 Jahren blieb es auch fast gleich und liegen aktuell bei einem Zinssatz von 3,51 Prozent (Vormonat: 3,50 Prozent).

Nutzen Sie meine Forward-Strategie, um bei Marktveränderungen schnell reagieren zu können. Die Forward-Darlehen-Strategie

Tendenz der Baufinanzierungszinsentwicklung: kurzfristig: schwankend seitwärts mittelfristig: schwankend seitwärts langfristig: schwankend seitwärts

Zinskommentar Februar 2024 als ePaper lesen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Haftpflichtversicherung – Ab wann muss man sich selbst versichern Baufinanzierung – Die Finanzierungsarten, Eignung und der Ablauf Führerschein umtauschen – Alte Führerscheine laufen ab und die Umstellung bis 2033

Bildnachweis

Externe Quellen:

Dr. Klein Privatkunden AG

Immobilien Scout GmbH

0 notes

Text

Zinskommentar Januar 2024 - Baufinanzierungszinsen beginnen das Jahr in ruhigem Fahrwasser

Mit Blick auf die Baufinanzierungszinsen, beginnt das Jahr 2024 zumindest ruhig, denn diese verharren seit Anfang Januar auf einem konstantem Niveau. Auch hinsichtlich des Leitzinses erwarten Experten bei der anstehenden Sitzung der Europäischen Zentralbank (EZB) keine Veränderung. Der Zinskommentar betrachtet die aktuelle Ruhe am Finanzmarkt, gibt eine Einschätzung für die Zinsentwicklung im ersten Quartal und erörtert die derzeitige Zinsstruktur für unterschiedlich lange Zinsfestschreibungen.

Die Erwartungen zum zukünftigen Zinsniveau sind hoch – zu hoch?

Es war zum Ende vergangenen Jahres ein bemerkenswerter Endspurt, welchen die Baufinanzierungszinsen hinlegten: Innerhalb von rund acht Wochen gingen sie fast einen Prozentpunkt zurück und standen Ende Dezember 2023 auf unter drei Prozent. Die Experten resümierten: Wir haben einen sehr deutlichen Rückgang der Zinsen innerhalb kurzer Zeit gesehen. Die Ursache dafür lag insbesondere an der sich verstärkenden Erwartungshaltung gegenüber der EZB, dass diese den Leitzins in 2024 spürbar senken wird.

Über den Jahreswechsel geriet die Abwärtsbewegung der Baufinanzierungszinsen allerdings ins Stocken. Zwar gibt es nach wie vor für sehr gute Beleihungsausläufe Zinsangebote von knapp unter drei Prozent, doch die Tendenz der Bauzinsen in den ersten Tagen des neuen Jahres ist leicht steigend.

Vielleicht war der starke Rückgang in den Wochen davor doch etwas übertrieben, so erklären Fachleute diesen Richtungswechsel. Aus deren Sicht hat sich am Markt inzwischen die Erwartung durchgesetzt, dass die Notenbanken eventuell doch nicht schon im ersten Halbjahr 2024 die Zinsen mehrfach senken werden, sondern erst in der zweiten Jahreshälfte. Diese veränderte Prognose führte dazu, dass die Baufinanzierungszinsen in den ersten Wochen dieses Jahres wieder um 0,2 bis 0,3 Prozentpunkte gestiegen sind.

Zinsprognose: Es geht erst einmal seitwärts

Für die kommenden Wochen rechnet Experten mit deutlich weniger Bewegung an der Zinsfront als Ende 2023: In der Summe erwarten sie für das erste Quartal eine Seitwärtsbewegung auf dem aktuellen Zinsniveau. Sie gehen von 3 bis 3,5 Prozent für ein Baudarlehen mit einer zehnjährigen Zinsfestschreibung aus. Der Grund für diese Annahme liegt vor allem in der aktuellen Inflationsentwicklung. Die Teuerungsrate war nach mehrmonatiger Abwärtsbewegung zuletzt wieder gestiegen: Sie kletterte im Euro-Raum laut Eurostat von 2,4 Prozent im November 2023 auf 2,9 Prozent im Dezember, in Deutschland von 2,3 Prozent auf 3,8 Prozent.

Dass die Verbraucherpreise erneut zulegten, überrascht die Zinsexperten nicht: Der Anstieg der Inflation war zu erwarten und erklärt sich insbesondere durch den Wegfall von Subventionen. So waren beispielsweise im Dezember 2022 die Gaspreise für die Verbraucher in Deutschland gesunken, weil der Staat Abschlagszahlungen übernommen hatte. Diese Gelder gab es im Dezember 2023 nicht mehr. Deshalb geht man zudem davon aus, dass die Teuerung in Deutschland in den kommenden Wochen noch einmal zunehmen wird, etwa durch die Rücknahme der Mehrwertsteuersenkung in der Gastronomie.

Die Abwärtstendenz der Kerninflation, also der Rate ohne Energie- und Lebensmittelkosten, sollte aus Sicht der Experten aber erhalten bleiben, wenngleich die Abschwächung in den kommenden Monaten wohl kleiner werden wird. Solange der rückläufige Trend bei der Kerninflation stabil ist, kann man davon ausgehen, dass die Europäische Zentralbank (EZB) im Laufe dieses Jahres die Zinsen senken wird. Für die Marktexperten ist dies das aktuell als am wahrscheinlichsten erachtete Szenario und bereits in die Bauzinsen einkalkuliert.

Zinsstruktur: (K)eine Frage der Laufzeit

Hinsichtlich der Zinsstruktur bei unterschiedlich langen Zinsfestschreibungen wagen die Fachleute auch: Hier gab es im vergangenen Jahr das Phänomen der inversen Zinskurve. Das bedeutet, eine kurzfristige Festschreibung der Zinsen war zeitweise teurer als eine langfristige. Wer sich im Jahr 2023 beispielsweise für 5 Jahre Zinsfestschreibung entschieden hat, zahlte dafür oft mehr als diejenigen, die 10, 15 oder 20 Jahre wählten. Normalerweise ist dies umgekehrt, so die Experten.

In den vergangenen Wochen haben sich die Verhältnisse wieder etwas verschoben: So ist der Zins für 5 Jahre aktuell zwar noch nicht wieder günstiger, aber zumindest kaum noch teurer als für längere Zinsfestschreibungen. Man kann davon ausgehen, dass sich diese Entwicklung fortsetzen wird, denn die Zinsen für kurze Laufzeiten werden maßgeblich vom Leitzins der EZB beeinflusst. Wenn also die Zentralbanker den Zins senken, kann man damit rechnen, dass sich die Zinsstrukturkurve im Laufe dieses Jahres wieder etwas normalisiert.

Baufinanzierungszinsen im Januar 2024 im Vergleich zum Vormonat

Für Immobilienfinanzierer bringt der Jahresanfang weiter erfreuliche Entwicklungen bei den Baufinanzierungszinsen. In der Folge gingen im vergangenen Monat die Zinsen weiter überall herunter. Die Sollzinsen für Darlehen mit einer Zinsbindung von 5 Jahren gingen dabei auf 3,13 Prozent (Vormonat: 3,64 Prozent) zurück. Sie liegen damit weiter über den Zinsen für Kredite mit einer Zinsbindung von 10 Jahren, die auf 3,04 Prozent (Vormonat: 3,48 Prozent) gesunken sind. Die Zinsen für Darlehen mit einer Zinsbindung von 15 Jahren gingen auch herunter und liegen nun bei 3,24 Prozent (Vormonat: 3,74 Prozent). Für Baudarlehen mit einer Zinsbindung von 20 Jahren ging es auch nach unten und liegen aktuell bei einem Zinssatz von 3,50 Prozent (Vormonat: 4,00 Prozent).

Nutzen Sie meine Forward-Strategie, um bei Marktveränderungen schnell reagieren zu können. Die Forward-Darlehen-Strategie

Tendenz der Baufinanzierungszinsentwicklung: kurzfristig: fallend mittelfristig: schwankend seitwärts langfristig: schwankend seitwärts

Externe Quellen:

Dr. Klein Privatkunden AG

Zinskommentar Januar 2024 als ePaper lesen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Vorabpauschale für 2023 – Anstieg vom Basiszins auf 2,55 Prozent und die Folgen für ETF & Fonds Sturmschäden - Welcher Versicherungsschutz zahlt wofür Bei der Anschlussfinanzierung wird von vielen Kreditnehmern Geld verschenkt

Bildnachweis

0 notes

Text

Zinskommentar Dezember 2023 - Weihnachtsgeschenk für Immobilienfinanzierer: Die Bauzinsen sinken zum Jahresausklang

Bei den Baufinanzierungszinsen sieht es ganz danach aus, als wollten sie sich zum Ende des Jahres versöhnlich zeigen: Nachdem sie sich vor zwei Monaten noch der 4-Prozent-Marke näherten, sanken sie in den letzten Wochen auf 3,48 Prozent und erreichten damit ungefähr das Niveau vom Jahresbeginn. Was sind die Hintergründe dieser Entwicklung, welche Zinsprognose ist für das kommende Jahr möglich und wie kann die aktuelle Fördersituation in Deutschland bewertet werden.

Die erwarteten Zinsrückgänge wurden von den Finanzierungsinstituten bereits berücksichtigt

In den vergangenen Wochen hatten alle relevanten Parameter, welche die die Entwicklung der Baufinanzierungszinsen beeinflussen, eines gemein: Sie gingen nach unten. So sank die Inflation im Euro-Raum im November 2024 auf 2,4 Prozent und in Deutschland auf 2,3 Prozent. Auch die Rendite für zehnjährige Bundesanleihen fiel von 2,7 Prozent Mitte November auf rund 2,3 Prozent Mitte Dezember. Der Zusammenhang zu den Baufinanzierungszinsen besteht zwar nur indirekt – dennoch sind die Indikatoren richtungsweisend. Denn sowohl in Deutschland als auch im Euro-Raum wurden zuletzt Rückgänge der Inflationsraten gesehen, die über der Markterwartung lagen.

Trotz dieser positiven Entwicklung bleibt die Europäische Zentralbank (EZB) zurückhaltend. Die Zentralbanker werden nicht müde, dem Markt zu vermitteln, dass die Geldpolitik über einen längeren Zeitraum ausreichend restriktiv bleiben muss, um Preisstabilität zu gewährleisten. Daher stehe eine Zinssenkung momentan nicht zur Diskussion. Dennoch äußerten in den vergangenen Wochen verschiedene Ökonomen die Erwartung, dass die Europäische Zentralbank spätestens im zweiten Halbjahr 2024, möglicherweise sogar bereits im ersten, den Leitzins senken wird.

Der Kapitalmarkt hat aktuell nicht nur eine neutrale Haltung der EZB einkalkuliert, sondern geht von mindestens zwei bis drei Zinssenkungen im kommenden Jahr aus. Aus dieser Erwartung heraus, kam es in den vergangenen Wochen maßgeblich zum Rückgang der Bauzinsen.

Ausblick 2024: Wie werden sich die Bauzinsen im neuen Jahr entwickeln?

Die Inflationsentwicklung und Preisdynamik in Deutschland sowie in der Euro-Zone werden darüber entscheiden, ob oder wann und wie oft die EZB im kommenden Jahr den Leitzins senken wird. Noch muss abgewartet werden, inwieweit sich die geldpolitischen Straffungen der vergangenen Monate auf die Wirtschaft auswirken. Die Experten sind sich jedoch sicher, dass der Zinshöhepunkt erreicht ist und rechnen damit, dass die EZB ihre neutrale Position noch eine Weile beibehält. Von Zinsanhebungen im kommenden Jahr gehen die Experten aktuell nicht aus und halten eine mögliche Senkung im dritten oder vierten Quartal 2024 für möglich.

Der Zurückhaltung der Notenbänker steht die wirtschaftliche Stagnation gegenüber, denn hier bedarf es für die Fachleute dringender Impulse: So trübt sich die Konjunktur in Deutschland und im gesamten Euro-Raum zunehmend ein. Hinzukommt, dass es auch aus den USA und aus China keine Impulse für die Wirtschaft gibt. Natürlich müssen für eine Zinssenkung die Voraussetzungen stimmen und die Inflationsrate, vor allem auch die Kerninflationsrate sollten weiter sinken und die finanzielle Stabilität gewährleistet sein.

Für die Vitalität der Wirtschaft braucht es in absehbarer Zeit jedoch entsprechende Signale der EZB, also ein, zwei kleine Zinsschritte nach unten. Für Ende 2024 rechnen die Finanzmärkte mit einem Leitzins von unter 4 Prozent. Bei den Baufinanzierungszinsen erwarten die Experten im kommenden Jahr eine Seitwärtsbewegung und gehen davon aus, dass man sich beispielsweise bei einer 10-jährigen Zinsfestschreibung in einem Korridor von 3 bis 4 Prozent bewegen wird. Dabei sollten kleinere Ausschläge eher nach unten als nach oben gehen, so die Meinung der Experten.

Derzeit gibt es wegen des Rotstifts der Bundesregierung eine unklare Förderlandschaft

Die aktuelle Haushaltskrise des Bundes macht auch vor den Fördergeldern für Wohneigentum nicht Halt. So hat die Kreditanstalt für Wiederaufbau (KfW) bereits einige ihrer Angebote gestrichen, beispielsweise auch unter anderem das Programm 455, „Altersgerecht umbauen“. Die Programme 297 und 298 zum klimafreundlichen Neubau wurden von der KfW durch eine Zinserhöhung gegen den Markttrend massiv verteuert. Prognosen zur Entwicklung der bundesweiten Förderlandschaft in den kommenden Monaten sind derzeit schwer abzugeben, doch die Marktteilnehmer rechnen tendenziell mit weiteren Kürzungen.

Die Bundesregierung muss sparen und dafür an verschiedensten Stellen den Rotstift ansetzen. Deshalb gehen die Experten davon aus, dass auch KfW-Programme, welche für die Zukunft geplant waren, entweder gar nicht oder nur sehr reduziert umgesetzt werden. Grundsätzlich führt die momentane Haushaltssituation zu einem großen Rückschritt auf dem deutschen Immobilienmarkt, was insbesondere den Blick auf die energetischen Zielsetzungen betrifft. Schon vor der Haushaltssperre mangelte es an umfassenden Förderungen für die Transformation eines in die Jahre gekommenen Wohnbestands hin zu einem CO2-freien.

Für die Fachleute wird die staatliche Förderung von Bestandsimmobilien schon viel zu lange vernachlässigt. Dabei sind Zuschüsse oder zinsgünstige Förderkredite mit Blick auf die Leistbarkeit oft auschlaggebend für potenzielle Käufer. Deshalb raten die Experten all jenen, die mit einer Immobilie der Energieeffizienzklasse G oder H liebäugeln, bereits im ersten Schritt einen Experten hinzuzuziehen, beispielsweise einen Energieberater. So lassen sich Modernisierungs- und Investitionsumfang gut abschätzen.

Wenn mit sehr hohen Aufwendungen gerechnet werden muss, lohnt es sich unter Umständen, zu schauen, ob eventuell neue Förderprogramme in Aussicht stehen – möglicherweise ist Abwarten dann die richtige Strategie, um leistbar ins modernisierte und energieeffiziente Eigenheim zu kommen.

Baufinanzierungszinsen im Dezember 2023 im Vergleich zum Vormonat

Für Immobilienfinanzierer bringt das Jahresende endlich Licht am Ende des Tunnels. In der Folge gingen im vergangenen Monat die Zinsen überall herunter. Die Sollzinsen für Darlehen mit einer Zinsbindung von 5 Jahren gingen dabei auf 3,64 Prozent (Vormonat: 3,95 Prozent) zurück. Sie liegen damit weiter über den Zinsen für Kredite mit einer Zinsbindung von 10 Jahren, die auf 3,48 Prozent (Vormonat: 3,91 Prozent) gesunken sind. Die Zinsen für Darlehen mit einer Zinsbindung von 15 Jahren gingen auch herunter und liegen nun bei 3,74 Prozent (Vormonat: 4,13 Prozent). Für Baudarlehen mit einer Zinsbindung von 20 Jahren ging es auch nach unten und liegen aktuell bei einem Zinssatz von 4,00 Prozent (Vormonat: 4,26 Prozent).

Nutzen Sie meine Forward-Strategie, um bei Marktveränderungen schnell reagieren zu können. Die Forward-Darlehen-Strategie

Tendenz der Baufinanzierungszinsentwicklung: kurzfristig: fallend mittelfristig: schwankend seitwärts langfristig: schwankend seitwärts

Externe Quellen:

Dr. Klein Privatkunden AG

Zinskommentar Dezember 2023 als ePaper lesen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Steigerung der Beitragsbemessungsgrenze 2024 für die Sozialversicherung Steuerklassen – Frisch Verheiratete sollten die richtige Auswahl treffen Streuung minimiert das Risiko bei der Geldanlage

Bildnachweis

0 notes

Text

Zinskommentar November 2023 - Rückläufige Inflationsrate sorgt für Richtungswechsel bei den Bauzinsen

Die Baufinanzierungszinsen vollzogen in den vergangenen Wochen einen Richtungswechsel: Sie waren rückläufig. Ausatmen, zur Ruhe kommen und Panikmodus aus. So oder so ähnlich könnte die Devise lauten, welche Immobilieninteressenten derzeit beherzigen sollten. Es wurde lange wurde darüber spekuliert, ob die Europäische Zentralbank (EZB) bei der letzten Zinssitzung am 26. Oktober 2023 auf weitere Leitzinserhöhungen verzichten würde. Dies tat sie dann auch, was für die Bauzinsen von größerer Bedeutung ist. Die Hintergründe für diese Entwicklung und gibt es eine Prognose für die kommenden Monate, sowie die Beleuchtung der aktuellen Lage auf dem Immobilienmarkt, soll Thema in diesem Beitrag sein.

Die Baufinanzierungszinsen waren zuletzt im Rückwärtsgang

Nachdem die Baufinanzierungszinsen im Oktober 2004 auf ein 12-Jahres-Hoch geklettert sind, haben sie in den vergangenen Wochen eine Kehrtwende vollzogen. Die Abwärtsbewegung begann wie gewohnt auf dem weltweiten wichtigsten Leitzinsmarkt in den USA. Hier waren die Zinsen bereits gesunken, als in der vergangenen Woche die aktuellen US-Inflationsraten veröffentlicht wurden. Die rückläufige Teuerung stärkte die Erwartung, dass die Federal Reserve System (Fed) zunächst keine weiteren Zinsschritte vornehmen wird.

In der Folge setzte sich der Zinsrückgang fort: Durch die Entwicklung in den USA entstehen Abstrahleffekte auf andere Kapitalmärkte, die teilweise mit geringem zeitlichem Versatz reagieren. Das gilt auch für den Euro-Raum. Dadurch und auch der Zinsentscheid der Europäischen Zentralbank im Oktober 2024 und deren eher neutralem Ausblick auf die nächsten Monate haben dafür gesorgt, dass die Baufinanzierungszinsen zuletzt rückläufig waren.

Durch die EZB wurde deshalb bei ihrer letzten Sitzung - nach zehn aufeinanderfolgenden Zinserhöhungen - einen Stopp der Aufwärtsspirale verkündet. Damit reagierten die Zentralbanker auf die auch im europäischen Raum rückläufige Inflation sowie die zunehmend schwächelnde Konjunktur.

Deshalb ist die Prognose für die kommenden Wochen: Bauzinsen bewegen sich seitwärts

Mit der EZB-Entscheidung im Oktober 2023 hat sich die Diskussion im Finanzmarkt über die weitere Entwicklung der Zinsen verändert: Man kann eine deutliche Verschiebung von der Erwartung einer weiteren kleinen Zinsanhebung hin zu einer ersten Zinssenkung sehen. Die Finanzmärkte haben damit gerechnet, dass der nächste Zinsschritt nach unten gehen wird. Das wird nicht kurzfristig passieren, aber im zweiten Halbjahr 2024 sehen Experten dies aus heutiger Sicht für realistisch an. Deshalb steht die Europäische Zentralbank aktuell zum einen vor der Herausforderung, den rezessiven Tendenzen der Konjunktur entgegenzutreten, indem sie für Staaten und Unternehmen ein besseres Finanzierungsumfeld schafft und Investitionen zu niedrigeren Zinsen ermöglicht.

Auf der anderen Seite gilt es, eine noch weiter ausufernde Verschuldung im Euro-Raum zu vermeiden. In dieser Situation kann die EZB Experten zufolge noch keine Entwarnung geben und wird sich bis Jahresende weiterhin neutral verhalten. Die Marktteilnehmer erwarten daher auch bei den Baufinanzierungszinsen eine Seitwärtsbewegung und gehen davon aus, dass sich die Zinsen in den kommenden Wochen bei unter 4 Prozent für ein Darlehen mit einer 10-jährigen Zinsfestschreibung einpendeln werden. Mit einem ähnlichen Niveau rechnen die Experten auch zu Beginn des Jahres 2024.

Man geht derzeit nicht von deutlich fallenden Zinsen aus, eventuell wird es aber immer wieder kleinere Rücksetzer geben. Für die Experten steht auch fest, dass es nicht sinnvoll ist, auf größere Zinsrückgänge zu spekulieren, denn die Zinsniveaus, die noch vor zwei Jahren möglich waren, werden nicht zurückkommen. Die Fachleute empfehlen daher jedem, der seine Immobilie gefunden hat, auch die passende Finanzierung zu suchen, ohne darauf zu warten, dass die Zinsen deutlich sinken.

Die Entwicklung am Immobilienmarkt ist eine Frage der Perspektive

Die aktuellen Daten zur Entwicklung des Immobilienmarktes zeigen, dass der Preisrückgang deutschlandweit betrachtet, nachgelassen hat. Es gibt zwar nach wie vor Regionen, in denen die Kaufpreise für Bestandsimmobilien sinken, aber auch hier hat sich die Dynamik verlangsamt. Experten rechnen damit, dass ältere Häuser mit schlechten Energieeffizienzklassen nach wie vor überproportional im Kaufpreis sinken. Denn diese Objekte wird man nur mit Abschlägen verkaufen können, da auf dem Markt noch immer zu viel Unklarheit besteht, welche Modernisierungsmaßnahmen verpflichtend sind und welche Fördermittel dafür zur Verfügung stehen werden. Deshalb sollten potenzielle Käufer älterer Immobilien, den Verhandlungsspielraum nutzen, dabei aber mögliche Investitionen in den kommenden Jahren im Blick zu behalten und bei der Finanzierung mit einzukalkulieren.

Das Neubau-Segment präsentiert sich hingegen nach wie vor wenig aussichtsreich. Bei den Bauträgern sind die Auftragsbücher abgearbeitet. Dazu gibt es immer weniger Baugenehmigungen und die Quote von Bauvorhaben, welche gestoppt werden, liegt bei über 20 Prozent und damit auf einem Rekordhoch. Aus dieser Situation heraus, werden weitere Insolvenzen im Bausektor folgen. Doch nicht nur die hohen Baukosten und die reduzierte Nachfrage machen den Bauträgern zu schaffen. Für die Marktteilnehmer ist das Vertrauen der Bauwirtschaft in die politischen Rahmenbedingungen nicht mehr vorhanden und muss erst wieder wachsen. Dafür sind massive Anstrengungen seitens der Regierung nötig. Das Ziel muss sein, Voraussetzungen zu schaffen, in denen sich Investitionen wieder lohnen.

Baufinanzierungszinsen im November 2023 im Vergleich zum Vormonat

Für Immobilienfinanzierer bleibt es ein wahres Jammertal. Auch im vergangenen Monat legen die Zinsen überall zu . Die Sollzinsen für Darlehen mit einer Zinsbindung von 5 Jahren sind die einzigen, mit einem leichten Rückgang und liegen derzeit bei 3,95 Prozent (Vormonat: 3,97 Prozent). Sie liegen damit weiter über den Zinsen für Kredite mit einer Zinsbindung von 10 Jahren, die bei 3,91 Prozent (Vormonat: 3,90 Prozent) liegen. Die Zinsen für Darlehen mit einer Zinsbindung von 15 Jahren schossen dagegen wieder stark nach oben und liegen bei 4,13 Prozent (Vormonat: 4,04 Prozent). Für Baudarlehen mit einer Zinsbindung von 20 Jahren ging es auch leicht nach oben und liegen aktuell bei einem Zinssatz von 4,26 Prozent (Vormonat: 4,14 Prozent).

Nutzen Sie meine Forward-Strategie, um bei Marktveränderungen schnell reagieren zu können. Die Forward-Darlehen-Strategie

Tendenz der Baufinanzierungszinsentwicklung: kurzfristig: steigend mittelfristig: schwankend seitwärts langfristig: schwankend seitwärts

Externe Quellen:

Dr. Klein Privatkunden AG

Zinskommentar November 2023 als ePaper lesen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Führerschein umtauschen – Alte Führerscheine laufen ab und die Umstellung bis 2033 Künstliche Intelligenz erobert die Geldanlageprodukte Baufinanzierung – Sonderkündigungsrecht nach § 489 BGB

Bildnachweis

0 notes

Text

Zinskommentar Oktober 2023 - Von der EZB wird eine Zinspause erwartet und was bedeutet dies für die Bauzinsen

Ein Ende der Zinssteigerungen der Europäischen Zentralbank (EZB) scheint in Sicht: Die Inflation ist zwar noch weit entfernt von der angestrebten 2-Prozent-Marke. Aber nach den aktuellen Daten ist die Teuerung in den vergangenen Wochen deutlich rückläufig. Vor diesem Hintergrund halten Experten weitere Zinserhöhungen der Europäischen Zentralbank (EZB) vorerst für eher unwahrscheinlich. Wie sich die zu erwartende Zinspause auf die Entwicklung der Baufinanzierungszinsen auswirken könnte, soll nachfolgend betrachtet werden.

Wegen des Rückgangs der Inflation kam die erwartete Zinspause der EZB

Die Inflation sank im September 2023 im Vergleich zum Vormonat von 5,3 Prozent auf 4,3 Prozent im Euro-Raum und von 6,4 Prozent auf 4,3 Prozent in Deutschland und damit stärker als von vielen Experten erwartet wurde. Auch bei der Kerninflation, welche die Energie- und Lebensmittelkosten nicht mit einbezieht, ist deutlich rückläufiger Trend festzustellen. So ist vor allem in Deutschland der Rückgang zu einem erheblichen Teil auf Basiseffekte wie etwa dem Auslaufen des 9-Euro-Tickets im Vorjahresmonat zurückzuführen. Zahlreiche Marktexperten gehen davon aus, dass die Inflation in der Euro-Zone auch in den kommenden Monaten weiter sinken wird. Die Zinspause bei der EZB-Sitzung am 26. Oktober 2023 bestätigt die Prognosen der Experten.

Die EZB hatte den Leitzins seit Mitte 2022 insgesamt zehn Mal nacheinander angehoben. Die Europäische Zentralbank (EZB) wird nun zunächst einmal weitere Daten und Entwicklungen abwarten wollen. Wenn die Inflation anhaltend sinkt und sich die wirtschaftliche Abkühlung fortsetzt, könnten wir aktuell den Höchststand der Leitzinsen gesehen haben. Von einer raschen Zinssenkung gehen die Experten jedoch nicht aus: Sie gehen eher davon aus, dass wir uns für längere Zeit auf dem derzeitigen oder einem ähnlichen Zinsniveau bewegen werden. Eine substanzielle Zinssenkung im Jahr 2024 sehen sie derzeit nicht. Vielleicht gibt es ein oder zwei kleinere Schritte nach unten im späteren Verlauf des kommenden Jahres, hauptsächlich eher um dem Markt ein symbolisches Signal zu senden.

Die Baufinanzierungszinsen befinden sich auf einem neuem Jahreshoch

In der ersten Oktoberhälfte kletterten die Baufinanzierungszinsen weiter aufwärts und erreichten ein Niveau wie zuletzt im Jahr 2011. Den Grund für diese Entwicklung sehen Fachleute vor allem darin, dass sich am Markt die Erwartung durchgesetzt hat, die EZB werde das aktuelle Zinsniveau über einen längeren Zeitraum auf einem hohen Level halten. In der zweiten Monatshälfte sanken die Baufinanzierungszinsen leicht, was für die Marktteilnehmer auch auf die aktuellen Entwicklungen im Nahost-Konflikt zurückzuführen sind. Denn weltpolitische Krisen lassen Anleger in der Regel zurückhaltender und sicherheitsorientierter am Markt agieren. Die Eskalation im Gazastreifen hat dazu geführt, dass die Nachfrage nach Bundesanleihen als erste Reaktion gestiegen ist. Die Folge sind fallende Renditen für die Bundesanleihen und in der Folge auch für die Baufinanzierungszinsen.

Derzeitige Marktlage sorgt für Potenzial für leichte Rücksetzer

Der Leitzins der Europäischen Zentralbank (EZB) beeinflusst die Baufinanzierungszinsen zwar nur indirekt, aber die Entwicklung in den kommenden Wochen hängt für die Fachleute dennoch vor allem von dem Ausblick ab, den die Notenbanken geben werden. Denn ein Szenario, dass es weitere kleine Zinsanhebung geben könnte, ist für die Experten aktuell am Markt einkalkuliert. Sollten die Notenbanken jedoch eine neutrale Haltung andeuten, könnten die Bauzinsen tendenziell ein kleines Stück fallen. Markteilnehmer rechnen aktuell eher einem mit Potenzial für kleinere Rücksetzer.

Wohnungsbaugipfel: Bringt zu wenig Impulse für den Neubau

Die Materialkosten befinden sich auf einem Rekordniveau, gestiegene Zinsen sowie die Inflation machen der Baubranche aktuell schwer zu schaffen. Ein Umstand, der Kreise zieht: So lassen sich zahlreiche Bauvorhaben nicht realisieren. Dennoch fehlt es an dringend benötigtem Wohnraum und schon manche Familie musste ihren Traum vom Eigenheim begraben oder zumindest verschieben. Für positive Signale und letztlich einen absehbaren Ausweg aus der Krise sollte der Wohnungsbaugipfel Ende September sorgen. Es wurde ein 14-Punkte-Maßnahmenpaket beschlossen. Für die Fachleute geht dies jedoch nicht weit genug. Denn das Hilfsprogramm der Bundesregierung ist nicht mehr als ein Anfang und absolut nicht ausreichend.

Für die energetische Modernisierung bei Bestandsimmobilien sind positive Absichten gut und wichtig, müssen allerdings auch für "Normalverdiener" und junge Familien bezahlbar sein. Durch die Anhebung der Obergrenzen beim KfW-Programm 300 -Wohneigentum für Familien - wurde ein Schritt in die richtige Richtung gemacht. Experten halten jedoch den Umfang des Fördertopfes nach wie vor für viel zu niedrig. Vor allem mit Blick auf die Notsituation beim Neubau sind die Experten kritisch: Die beabsichtigten Maßnahmen reichen hier bei Weitem nicht aus. Es sollte jungen Familien ermöglicht werden, Bestandsimmobilien zu kaufen und diese zu modernisieren.

Doch weder eine Zielgruppe, noch die geförderten Maßnahmen oder eine mögliche Förderhöhe sind bislang festgelegt. Um im derzeitigen Immobilienmarkt einen spürbaren und nachhaltigen Impuls zu erreichen, werden schnelle und direkt wirksame Lösungen benötigt. Davon ist aktuell nichts zu sehen, auch was effektivere politische Maßnahmen anbetrifft.

Baufinanzierungszinsen im Oktober 2023 im Vergleich zum Vormonat

Für Immobilienfinanzierer ist es ein wahres Jammertal. Auch im vergangenen Monat steigen die Zinsen überall an. Die Sollzinsen für Darlehen mit einer Zinsbindung von 5 Jahren liegen derzeit bei 3,97 Prozent (Vormonat: 3,90 Prozent) und liegen damit weiter über den Zinsen für Kredite mit einer Zinsbindung von 10 Jahren, die bei 3,90 Prozent (Vormonat: 3,57 Prozent) liegen. Die Zinsen für Darlehen mit einer Zinsbindung von 15 Jahren schossen dagegen stark nach oben und liegen bei 4,04 Prozent (Vormonat: 3,76 Prozent). Für Baudarlehen mit einer Zinsbindung von 20 Jahren ging es auch leicht nach oben und liegen aktuell bei einem Zinssatz von 4,14 Prozent (Vormonat: 3,98 Prozent).

Nutzen Sie meine Forward-Strategie, um bei Marktveränderungen schnell reagieren zu können. Die Forward-Darlehen-Strategie

Tendenz der Baufinanzierungszinsentwicklung: kurzfristig: steigend mittelfristig: schwankend seitwärts langfristig: schwankend seitwärts

Externe Quellen:

Dr. Klein Privatkunden AG

Zinskommentar Oktober 2023 als ePaper lesen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Umweltbonus für E-Auto-Besitzer – Frist für die Registrierung nicht verpassen Diese Versicherungen sollten bei einer Immobilienfinanzierung nicht fehlen Wasserstoff – Der blaue Energieträger der Zukunft?

Bildnachweis

0 notes

Text

Zinskommentar September 2023 - Die EZB kommt dem Leitzinsgipfel in Sichtweite

Derzeit ist es noch unklar, ob und wann die EZB die Leitzinsen weiter erhöht: Vor der kommenden geldpolitischen Sitzung hält sie sich alle Optionen offen. Während über die anstehende Entscheidung kontrovers diskutiert wird, gehen die Kapitalmarktteilnehmer allgemein davon aus, dass der Zinserhöhungszyklus in absehbarer Zeit zum Ende kommen könnte. Auch für die Konditionen der Baufinanzierungszinsen besteht laut den Experten derzeit wenig Potenzial für einen nachhaltigen deutlichen Anstieg.

Bei den Zinsen für Baufinanzierungen aktuell leichte Schwankungen

Macht die Europäische Zentralbank (EZB) in ihrer Sitzung im September 2023 einen weiteren Zinsschritt, zum zehnten Mal in Folge? Oder legt sie eine Pause ein und wartet ab, wie sich die bisherigen Leitzinserhöhungen auswirken? Analysten sind sich uneins wie selten: Während die sogenannten Falken unter den Notenbankern angesichts der hohen Inflation eine weitere Straffung der Geldpolitik für sinnvoll halten, fordern die sogenannten Tauben eine neutrale Haltung, weil hohe Zinsen die Wirtschaft belasten. Die Ungewissheit zum weiteren Vorgehen der EZB spiegelte sich zuletzt auch in den Baufinanzierungszinsen wider.

Mit Veröffentlichung der Inflationsdaten, die höher lagen als erwartet, stiegen sie Mitte August 2023 leicht an: Die Wahrscheinlichkeit einer Zinserhöhung nahm zu. Nachdem anschließend die Konjunkturdaten für ein erhöhtes Risiko einer Rezession in Europa sprachen, gingen die Baufinanzierungszinsen wieder zurück und es wurde verstärkt auf eine Zinserhöhungspause gewettet. Experten zufolge müssten Darlehensnehmer im Moment immer wieder mit kleineren Bewegungen rechnen. Allerdings sei das Niveau unter dem Strich aber relativ stabil: Denn seit fast zwölf Monaten bewegen sich die Bauzinsen seitwärts. Temporären Ausschlägen nach oben folgen immer wieder auch Rücksetzer.

Die möglichen EZB-Entscheidungen sind bereits eingepreist

Die EZB müsse die Inflation weiter aktiv bekämpfen, so die einhellige Meinung der Fachleute. Es wird erwartet, dass es in diesem Jahr noch mindestens einen weiteren kleinen Zinsschritt von 0,25 Prozent geben wird. Ob die EZB jetzt noch einmal an der Zinsschraube dreht oder erst im Oktober, spiele dabei keine wesentliche Rolle. Denn ein etwas höheres Zinsniveau ist an den Finanzmärkten bereits einkalkuliert und wird daher die Baufinanzierungszinsen nicht deutlich beeinflussen. Solange sich die EZB-Notenbanker auf ihrem Kurs sehen, bis 2025 die Inflation in Richtung 2 Prozent zu bringen, seien kaum Veränderungen des derzeitigen Niveaus für langfristige Kreditzinsen zu erwarten. Bei den 10-jährigen Zinsfestschreibungen für Baudarlehen entwickelt sich gerade ein Korridor zwischen 3,5 und 4,5 Prozent zum Standard.

Weniger Neubauten, dafür starker Bestandsbautenmarkt

Im letzten Jahr hat der schnelle Zinsanstieg und die extreme Inflationsentwicklung die Kaufinteressenten verunsichert und temporär zu Zurückhaltung geführt. Als Folge hat in diesem Jahr die Nachfrage nach Baufinanzierungen im Vergleich zum Vorjahreszeitraum deutlich abgenommen. Aber: Es ist nicht so, dass die Nachfrage flächendeckend eingebrochen ist. Der Rückgang geht vor allem auf den gelähmten Neubau und weniger auf Anschlussfinanzierungen zurück, so differenzieren Fachleute die Situation.

Anfang letzten Jahres haben sich überproportional viele Immobilienbesitzer um ihre Anschlussfinanzierung gekümmert, da die Bauzinsen in die Höhe schnellten. Durch diesen Vorzieheffekt wurden viele Darlehensabschlüsse bereits vorweggenommen und der Bedarf an Anschlussfinanzierungen ist erst einmal gedeckt.

Nach Zinsgipfel Senkungen oder Anstieg

Ein stärkerer Anstieg der Baufinanzierungszinsen wäre theoretisch dann möglich, wenn die Inflation zu langsam sinkt und die EZB die Leitzinsen noch einmal kräftiger anheben müsste als bisher erwartet wird. Dieses Risiko schätzen Fachleute jedoch derzeit für eher gering ein. Der Zins-Peak ist so gut wie erreicht und wahrscheinlicher als ein Anstieg über 5 Prozent ist eine vorsichtige Absenkung der Zinsen ab 2024. Das könnte auch für die Baufinanzierungskonditionen zutreffen.

Immobilieninteressenten sollten sich davon aber nicht zu viel versprechen, denn die Baufinanzierungszinsen werden die Leitzinsentwicklung auch im Rückwärtsgang nicht 1:1 abbilden. Ein leichtes Nachgeben ist zwar möglich, aber in überschaubarem Ausmaß und mit hoher Wahrscheinlichkeit nicht auf Niveaus von 2 oder 2,5 Prozent für eine 10-jährige Zinsfestschreibung. Wer lange abwarte, laufe zudem Gefahr, dass sich die Immobilienpreise bis dahin wieder aufwärts bewegen, ein Szenario, dass von Experten in vielen Regionen für realistisch eingestuft wird.

Beim Kauf von Bestandsimmobilien gab es geringe Rückgänge zu beobachten, was sich aber seit Jahresmitte wieder in eine positive Entwicklung geändert hat. Wohneigentum bleibt intensiv nachgefragt und Interessenten loten alle Möglichkeiten aus. Derzeit gibt es eine Ausweichbewegung weg vom Neubau hin zum Bestandskauf.

Baufinanzierungszinsen machen je nach Zinsbindung unterschiedliche Entwicklungen

Vor allem die längerfristigen Zinsbindungen machten im vergangenen Monat einen regelrechten Satz und schossen in Richtung der 4-Prozent-Marke. Die Sollzinsen für Darlehen mit einer Zinsbindung von 5 Jahren liegen derzeit bei 3,90 Prozent (Vormonat: 3,96 Prozent) und liegen damit wieder deutlich über den Zinsen für Kredite mit einer Zinsbindung von 10 Jahren, die bei 3,57 Prozent (Vormonat: 3,63 Prozent) liegen. Die Zinsen für Darlehen mit einer Zinsbindung von 15 Jahren blieben fast unverändert bei 3,76 Prozent (Vormonat: 3,75 Prozent). Für Baudarlehen mit einer Zinsbindung von 20 Jahren ging es dagegen nach oben und liegen aktuell bei einem Zinssatz von 4,14 Prozent (Vormonat: 3,98 Prozent).

Nutzen Sie meine Forward-Strategie, um bei Marktveränderungen schnell reagieren zu können. Die Forward-Darlehen-Strategie

Tendenz der Baufinanzierungszinsentwicklung: kurzfristig: schwankend seitwärts mittelfristig: schwankend seitwärts langfristig: schwankend seitwärts

Externe Quellen:

Dr. Klein Privatkunden AG

Zinskommentar September 2023 als ePaper lesen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Wohnbauförderung – Höhere Förderung ist an die Nachhaltigkeit gekoppelt Eigene vier Wände - So kann der Sprung zum Wohneigentum gelingen Zinswende – Welche Anlageklassen sind die Gewinner des rapiden Zinsanstiegs

Bildnachweis

0 notes

Text

Zinskommentar August 2023 - Leitzinsen steigen weiter und die Gierflation treibt die Verbraucherpreise nach oben

Zu der bisherigen Inflation und Kerninflation ist eine neue Inflationsart dazu gekommen: Die Gierflation. Dabei verursachen gierige Konzerne einen nachhaltigen Inflations-Turbo. Neben dem bekannten Big-Mac-Index, lassen sich an kaum einem Produkt die Preisunterschiede zwischen den Ländern so gut ablesen wie an Bierpreisen. Dabei ist die Preisspanne in Europa groß.

Aktuelle Daten der Datenbank für Lebenshaltungskosten Numbeo zeigen, dass ein halber Liter Bier in der isländischen Hauptstadt Reykjavik 9,53 Euro kostet, wenn man diesen in einer Kneipe trinkt, wogegen es im Supermarkt nur 2,90 Euro sind. Auch in London, Paris und Kopenhagen zahlt man viel - etwa 7,00 Euro im Restaurant. Da ist man in Deutschland mit 4,00 Euro eher auf der günstigen Seite. Am wenigsten kostet ein halber Liter Bier in Prag: 1,00 Euro im Supermarkt und 2,31 Euro in der Kneipe.

Inflation im Euroraum bleibt für die EZB weiterhin eine Herausforderung

Für die EZB-Chefin Christine Lagarde besteht in der Inflationsfrage die Schwierigkeit, alle einzelnen Länder im Euro-Raum richtig einzuschätzen und dennoch eine einheitliche EU-Inflationspolitik umzusetzen. Es gibt EU-Länder, die mit den Preissteigerungen sehr gut umgehen können. So war beispielsweise in Spanien, wo auch die Bierpreise günstig sind, die Inflationsrate moderat und lag im Juni 2023 bei 1,6 Prozent. In anderen Ländern wie Ungarn ist die Inflationsrate mit 19,9 Prozent zwölfmal so hoch und macht den Verbrauchern schwer zu schaffen. In Deutschland ist Inflationsrate nach aktuellen Angaben des Statistischen Bundesamtes im Juli 2023 wieder auf 6,2 Prozent gesunken.

So macht es der europäische Flickenteppich für eine einzelne Kontrollinstanz entsprechend schwer, eine Geldpolitik für alle zu machen. Die Europäische Zentralbank (EZB) muss diese Herkulesaufgabe umsetzen und entsprechend schwierig ist die Rolle von EZB-Chefin Christine Lagarde. Deshalb steht die EZB auch immer wieder in der Kritik - mal von der einen Seite, mal von der anderen Seite. Früher hieß es, Christine Lagarde habe zu spät auf die Inflation im Euroraum reagiert und viel zu lange eine Laissez-faire-Geldpolitik betrieben. Heute wirft man Christine Lagarde vor, die Leitzinsen immer weiter anzuheben, wie auch Ende Juli 2023 bei der letzten EZB-Zinssitzung vor der Sommerpause.

EZB dreht mit erneuter Leitzinserhöhung weiter an der Zinsspirale

Vor rund einem Jahr hat die EZB das tiefe Tal der jahrelangen Nullzinspolitik verlassen. Mit der mittlerweile neunten Leitzinserhöhung um weitere 0,25 Prozent hat die EZB die Zinsen auf 4,25 Prozent nach oben getrieben. Man könnte auch sagen: katapultiert. Denn so schnell wie in den letzten 12 Monaten hat die EZB die Zinsen noch nie erhöht. Für Christine Lagardes ist es auch deshalb so schwierig, weil nicht ganz klar ist, woher die aktuelle Inflation eigentlich kommt.

So hat sich Verbraucherpreisinflation in den letzten Monaten seit ihrem Höhepunkt im September 2022 deutlich abgeschwächt und etwa halbiert. So bleibt die Kerninflation, bei der die stark schwankenden Energie- und Nahrungsmittelpreise herausgerechnet werden, jedoch das Sorgenkind und ist sogar leicht gestiegen. Dies ist beunruhigend, da Zinserhöhungen in der Regel einen direkten Einfluss auf die Kerninflation haben. Deshalb bereitet den EZB-Notenbänkern die hartnäckig hohe Inflation in Europa große Sorgen, obwohl die Energiepreise mittlerweile wieder gesunken sind.

Ein Grund für die hartnäckig hohe Inflation könnte die Deglobalisierung sein

Die Corona-Pandemie hat den Welthandel schwer getroffen und er hat sich von den Auswirkungen noch nicht vollständig erholt. Deshalb haben viele Unternehmen ihren Fokus eher auf regional als global gelegt, was mit Kostensteigerungen verbunden ist. Die Abkehr von der Globalisierung führt zu weniger Handel, aber auch zu weniger Wettbewerb und damit tendenziell zu höheren Preisen.

Bei einigen Unternehmen kommt es im Zuge dieser Entwicklung zu einer sogenannten „Gierflation“, wovor auch EZB-Präsidentin Christine Lagarde gewarnt hat. Gemeint ist damit, dass die Stimmung allgemeiner Preissteigerungen von einzelnen Marktteilnehmern ausgenutzt wird. So geben Unternehmen die höheren Kosten nicht nur vollständig an ihre Kunden weiter, sondern erhöhen die Preise darüber hinaus. Dieses Phänomen wird auch durch Studien bestätigt, wie beispielsweise von Allianz Trade im Lebensmittelbereich. Bei Untersuchung wurden Anzeichen für Gewinnmitnahmen und unzureichenden Wettbewerb gefunden, insbesondere bei Herstellern von Milchprodukten, Eiern sowie Obst und Gemüse.

Auch die Fed erhöhte noch einmal die Leitzinsen - Zinsgipfel damit erreicht?

Auch die Federal Reserve System (Fed) erhöhte wenige Tage vor der EZB den Leitzins noch einmal um 0,25 Prozentpunkte auf eine Spanne von 5,25 bis 5,50 Prozent. Nach der Zinspause im Juni 2023 ging Fed-Chef Jerome Powell damit wieder in die Vollen. Die Marktteilnehmer gehen nun davon aus, dass mit dem vierten Zinsschritt in diesem Jahr, der Höhepunkt der Zinserhöhungen erreicht sein könnte. Denn in den USA ist die Inflation inzwischen auf 3,0 Prozent gesunken und somit die Zielmarke von 2,0 Prozent in Sichtweite gerückt.

Die Fed hat auch signalisiert, dass weitere Zinserhöhungen im September 2023 nicht vorgesehen sind, aber dennoch möglich seien. Jerome Powell betonte, dass die US-Notenbänker die Wirtschaftsdaten in den kommenden Wochen genau beobachten werden, um die richtigen Entscheidungen zu treffen. Das übliche Szenario also: Man kann viel voraussagen, aber dann wird das getan, was unmittelbar notwendig ist.

Baufinanzierungszinsen haben einen leichten Trend nach oben

Die Bauzinsen sind im letzten Monat stabil geblieben oder etwas nach oben gegangen. Steht eine erneute Zinserhöhungsphase bevor? Die meisten Experten rechnen eher weiter mit einer schwankenden Seitwärtsbewegung. Die Sollzinsen für Darlehen mit einer Zinsbindung von fünf Jahren sind im vergangenen Monat leicht gestiegen liegen bei 3,96 Prozent (Vormonat: 3,82 Prozent).

Auch die Bauzinsen für Darlehen mit einer Zinsbindung von zehn Jahren sind leicht gestiegen und liegen bei 3,62 Prozent (Vormonat: 3,47 Prozent). Auch die Zinsen für Darlehen mit einer Zinsbindung von 15 Jahren legten leicht zu mit 3,75 Prozent (Vormonat: 3,66 Prozent). Das gleiche gilt für die Bauzinsen mit einer Zinsbindung von 20 Jahren. Hier liegt der aktuelle Zinssatz bei 3,91 Prozent (Vormonat: 3,85 Prozent). Lediglich die Zinsbindungszeiten über 25 und 30 Jahre blieben gegenüber dem Vormonat konstant.

Nutzen Sie meine Forward-Strategie, um bei Marktveränderungen schnell reagieren zu können. Die Forward-Darlehen-Strategie

Tendenz der Baufinanzierungszinsentwicklung: kurzfristig: schwankend seitwärts mittelfristig: schwankend seitwärts langfristig: schwankend seitwärts

Zinskommentar August 2023 als ePaper lesen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Stromanbieter beim Umzug ummelden und mitnehmen oder besser wechseln? Wie sich Bauherren vor Regressansprüchen mit Versicherungen schützen können Bei den Energiepreisen geht es wieder rückwärts – Mit Anbieterwechsel Geld sparen

Bildnachweis

0 notes

Text

Zinskommentar Juli 2023 - Baufinanzierungszinsen bleiben vor EZB-Zinsentscheid unter Anstiegsdruck

Für die Experten ist der Zinsanstieg noch nicht zu Ende, denn bei der kommenden Sitzung der Europäischen Zentralbank (EZB) ist eine erneute Erhöhung der Leitzinsen so gut wie sicher. Analysten halten sogar einen weiteren Schritt im September 2023 für möglich. Vor diesem Hintergrund soll die Meinung von Experten analysiert werden, wie sich die Baufinanzierungszinsen aktuell entwickeln und wie eine Prognose für die kommenden Monate aussieht.

Weiter schwankende Bauzinsen bestimmen den Finanzierungsmarkt

Die Immobilienkäufer hatten es in den letzten Wochen mit schwankenden Bauzinsen zu tun. Denn nach den Signalen der US-amerikanischen Notenbank Federal Reserve System (Fed) und der Europäischen Zentralbank (EZB), dass ihre Geldpolitik weiterhin restriktiv bleiben könnte, gab es entsprechende Reaktionen an den Finanzmärkten. In der Folge erhöhten die Finanzierungsinstitute Anfang Juli 2023 ihre Zinssätze. Allerdings gehen Experten aber nicht von einer nachhaltigen Aufwärtsbewegung aus.

Denn seit rund einem dreiviertel Jahr sind intensive Schwankungen auf einem Niveau zwischen 3,5 und gut 4 Prozent für eine 10-jährige Zinsbindungen an der Tagesordnung. So ist der letzte Anstieg da keine Ausnahme, denn die Zinskurve geht wieder zurück. Die positiven Arbeitsmarktdaten und die fallende Inflation in den USA befeuert aktuell die Hoffnung, dass die Zentralbanken spätestens im vierten Quartal 2023 wieder einen neutralen Kurs einschlagen werden.

Die Wahrscheinlichkeit von Leitzinserhöhungen ist hoch

Sowohl die Fed als auch die EZB werden vermutlich in den kommenden geldpolitischen Sitzungen die Leitzinsen um 25 Basispunkte erhöhen. Während in den USA dann der Höhepunkt erreicht sein könnte, ist für Europa noch Luft nach oben: Die Inflation sinkt zwar allmählich, aber die Kerninflation bleibt hartnäckig auf einem hohem Niveau. Die Kerninflation gilt dabei als Gradmesser für den generellen Preistrend und ist im Juni wieder auf 5,5 Prozent gestiegen. Dagegen waren es im Mai 2023 nur 5,3 Prozent gewesen.

Für die Experten steht daher bereits heute fest, dass es nach dem Zinsentscheid im Juli 2023 noch einen weiteren Zinsschritt im September 2023 geben wird. Dabei wird aber nicht mit größeren Sprüngen bei den Baufinanzierungszinsen gerechnet. So würden zwei kleine Zinsschritte die Finanzmärkte nicht überraschen, woraus man ableiten kann, dass in Summe für die nächsten Wochen mit keinem generellen Anstieg des Bauzinsniveaus zu rechnen ist. Was bleiben wird, sind die weiterhin hohen Schwankungen. Deshalb kann man derzeit sagen, je nachdem, in welche Richtung die Kapitalmärkte die neuen Wirtschaftsdaten interpretieren – und ob sie daraufhin eine restriktive oder neutrale Haltung von den Zentralbanken erwarten – wird sich der Baufinanzierungszins nach oben oder nach unten bewegen.

Bei den aktuellen Rahmenbedingungen sind steigende Zinsen nicht ausgeschlossen

So ist für die zweite Jahreshälfte 2023 der Inflationsausblick auf das Jahr 2024 richtungsweisend: Haben die aktuellen Erwartungen der EZB Bestand? Aktuell gehen die Notenbänker von einem Durchschnitt von 3 Prozent aus. Sie sind damit optimistischer als beispielsweise die Deutsche Bundesbank.

Wenn sich abzeichnen sollte, dass die EZB diese Inflationsprognose zurück nehmen muss und wieder nach oben korrigiert, könnte sie gezwungen sein, länger an ihrem restriktiven Kurs festzuhalten als dies aktuell vom Markt erwartet wird. Dieses Szenario ist momentan nicht bei der Entwicklung der Bauzinsen berücksichtigt, woraus sich ein Potenzial für einen Zinsanstieg ergäbe. Dann wären auch über 4 Prozent für eine 10-jährige Festschreibung von Immobilienfinanzierungen im Herbst 2023 möglich.

Die Aussicht auf einen möglichen Leitzinsrückgang im Jahr 2024 senkt Langfristzins

Mit einem langfristigen Blick in die Zukunft, geht es nicht nur um Zinsanstiege, sondern auch um mögliche Zinssenkungen, denn diese werden zum Teil bereits jetzt in der Zinsentwicklung berücksichtigt. Auch weil der Finanzmarkt im Jahr 2024 einen ersten Rücksetzer erwartet, sind lange Darlehenslaufzeiten momentan tendenziell geringer, als kurzfristige Laufzeiten für Darlehen. Aktuell sind Zinsfestschreibungen von 5-jährigen Darlehen teurer als 10-jährige und kosten ähnlich viel wie die Zinsfestschreibung über 20 Jahre.

Diese sogenannte inverse Zinsstruktur spiegelt sich aufgrund der differenzierten Preispolitik der Finanzierungsanbieter zwar nicht immer 1:1 im Baufinanzierungszins wider. Allerdings sollten Kaufinteressenten diese Besonderheit bei der Planung ihrer Finanzierung berücksichtigen: Ein Zinsunterschied zwischen langen und kurzen Zinsfestschreibungen ist momentan nicht vorhanden.

Gerade wenn es um eine lange Planungssicherheit geht, kann eine 20-jährige Zinssicherheit derzeit zu einem vergleichbaren Preis wie für eine 5-jährige Festschreibung erworben werden. Damit wird zum einen das Risiko reduziert, bei der Anschlussfinanzierung in eine Zinsfalle zu tappen. Zum anderen bleibt die Flexibilität trotzdem hoch: Denn nach zehneinhalb Jahren können Darlehensnehmer kostenfrei auf ein anderes Angebot mit dem Sonderkündigungsrecht nach § 489 BGB wechseln.

Nutzen Sie meine Forward-Strategie, um bei Marktveränderungen schnell reagieren zu können. Die Forward-Darlehen-Strategie

Tendenz der Baufinanzierungszinsentwicklung: kurzfristig: schwankend seitwärts mittelfristig: schwankend seitwärts langfristig: schwankend seitwärts

Zinskommentar Juli 2023 als ePaper lesen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Investmentfonds und Steuern – Ihre Gebrauchsanweisung für 2023 Wohngebäudeversicherung - Fassadenbegrünung an der Hauswand kann den Versicherungsschutz kosten Energiekosten sparen – So klappt ein Anbieterwechsel

Bildnachweis

0 notes

Text

Zinskommentar Juni 2023 - Baufinanzierungszinsen befinden sich in einer volatilen Marktphase