#piantadelcaffè

Explore tagged Tumblr posts

Visit Tumblr Blog

Explore Tumblr blogs with no restrictions, modern design and the best experience.

Last Seen Tumblr Blogs

Fun Fact

28.6 is the average number of monthly visits per US mobile user.

Text

Dinamiche del mercato internazionale del caffè

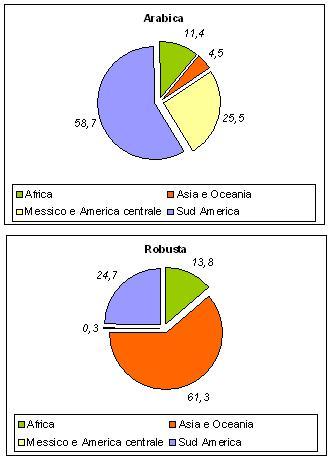

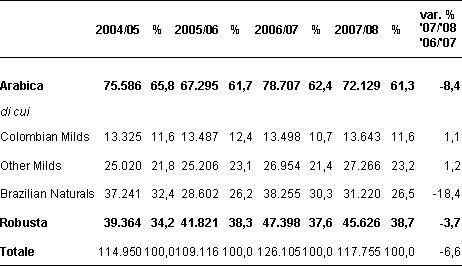

Il caffè, che, dopo il gas naturale, rappresenta la materia prima più esportata sul totale del valore mondiale delle esportazioni, potrebbe essere considerato il bene coloniale per eccellenza. Ogni giorno milioni di persone spendono 165 milioni di dollari per acquistarlo, mentre per oltre 25 milioni di coltivatori, disseminati tra America centrale e meridionale, Africa, Asia e Oceania, il caffè costituisce l’unica fonte di reddito. Una tale situazione espone i coltivatori e le loro famiglie ad un rischio notevole, in funzione non solo delle vicende meteorologiche e del carattere voluttuario del consumo di caffè ma, soprattutto, dell’andamento dei prezzi sul mercato internazionale (Giordano, 2000), in quanto in conseguenza delle altalenanti vicende finanziarie si producono effetti negativi sui piccoli produttori, anello più debole della filiera produttiva, e sulle loro già precarie condizioni di vita. Ad esempio, in Brasile, il primo produttore mondiale, le coltivazioni di caffè sono soggette a periodiche gelate notturne: un raccolto scarso (o l’aspettativa di un raccolto scarso) ha effetti diretti sul prezzo del caffè. Per il Brasile, tuttavia, la diversificazione nelle esportazioni attenua gli effetti delle fluttuazioni dei prezzi. La situazione è completamente diversa per alcuni paesi africani (come Burundi, Etiopia ed Uganda) che detengono una quota del mercato mondiale minima e hanno quindi marginale influenza sui prezzi, ma le cui economie sono estremamente dipendenti dalle esportazioni di caffè (che rappresenta la voce più importante dell’attivo della bilancia commerciale). La pianta del caffè: tipologia e coltivazione Il caffè è una pianta tropicale appartenente alla famiglia delle Rubiacee, genere Coffea, che cresce nella fascia tropicale e sub-tropicale necessitando di una temperatura tra i 17 e i 23 gradi e di abbondanti precipitazioni. Affinché la pianta possa entrare in piena produzione occorrono dai cinque agli otto anni e il suo ciclo produttivo si esaurisce dopo circa trent’anni, anche se la resa massima termina attorno al quindicesimo anno. Da un punto di vista economico-commerciale (nonostante esistano quasi cento specie di caffè), solo due varietà hanno un ruolo di rilievo: la Coffea Arabica e la Coffea Canephora, meglio conosciuta come Robusta. La varietà Arabica, meno adattabile alle variazioni climatiche, è tipicamente preferita dai consumatori in ragione del suo sapore delicato, del basso contenuto di caffeina e della minore acidità; la pianta cresce ad un’altitudine tra i 1.000 e 2.000 metri s.l.m. ed è diffusa in America Latina, Africa centro-orientale e in alcune zone dell’India (Figura 1). L’Arabica è comunemente distinta in Colombian milds, Other milds e Brazilian Naturals. La varietà Robusta ha un sapore più aspro, che può essere chimicamente ridotto, ed è sempre più presente nelle miscele (blend) di caffè in polvere. Ha la caratteristica di essere maggiormente resistente alle malattie e cresce già ad un’altitudine di 700 metri s.l.m. anche in condizioni climatiche non ottimali. Questa varietà è diffusa nella regione occidentale dell’Africa, nel Sud-Est asiatico e in alcune zone del Brasile. Il caffè Arabica, con 72 milioni di sacchi (1) prodotti nel 2007/08, rappresenta una quota del mercato mondiale del caffè di poco superiore al 60% (Tabella 1). Tuttavia, la sua produzione si sta progressivamente riducendo (-8,4% rispetto al periodo precedente) a favore della Robusta (45,6 milioni di sacchi), che ha dei costi di produzione e di impianto nettamente inferiori. La Robusta, inoltre, ha una resa produttiva maggiore: 2.300-4.000 kg/ha contro i 1.500-3.000 kg/ha dell’Arabica.

Figura 1 - Aree di produzione del caffè Arabica e Robusta (% sul totale 2007/08)

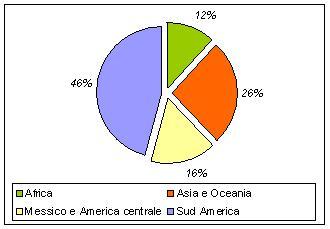

Tabella 1 - Andamento della produzione per tipologia di caffè (migliaia di sacchi, %) La varietà climatica che caratterizza le aree di produzione del caffè è all’origine delle diverse tecniche di coltivazione. In generale, si distinguono le “piantagioni in ombra” dalle “piantagioni al sole”. Nelle prime, tipiche della policoltura tradizionale, il caffè viene coltivato in appezzamenti di superficie inferiore ai dieci ettari e in forma semi-intensiva. Solitamente tale produzione viene praticata nelle zone collinari e montuose dell’America Centrale e del Sud (ad esclusione del Brasile) da piccoli coltivatori che vendono il raccolto agli esportatori locali, a volte con l’intermediazione di cooperative. L’esportatore, che a sua volta rivende il caffè ai trader internazionali, agisce nei confronti del produttore da monopsonista (2): il compratore è price-maker, mentre il produttore ha un potere quasi nullo di contrattazione e deve subire il prezzo che gli viene imposto. In tale contesto, la ridotta dimensione non avvantaggia di certo i piccoli produttori che hanno uno scarsissimo potere contrattuale. Le piantagioni al sole, invece, sono realizzate su grandi estensioni di terreno (tipiche del Vietnam e del Brasile) e con processi per quanto possibile automatizzati è, come tali, in grado di offrire una maggiore redditività per ettaro coltivato. In Brasile, ad esempio, i grandi latifondisti coltivano il caffè in vaste piantagioni a produzione intensiva, gestendo le varie fasi della catena del valore fino alla vendita del caffè verde alle società esportatrici che operano nei porti di imbarco. I principali produttori di caffè: dal primato dell’America Latina all’emergere dell’Asia Sebbene la pianta del caffè sia originaria della parte nord-occidentale del continente asiatico, in particolare dello Yemen, l’America Latina (dove il caffè viene coltivato in modo particolarmente diffuso già a partire dal XV secolo) è stata negli ultimi cento anni, ed è ancora oggi, la principale area di produzione. La sua quota, tuttavia, è gradualmente diminuita nell’ultimo secolo a causa della crescita della produzione in Africa e, soprattutto, in Asia. Attualmente, il continente americano supera il 50% della produzione mondiale solo se si considerano Centro e Sud America insieme (Figura 2).

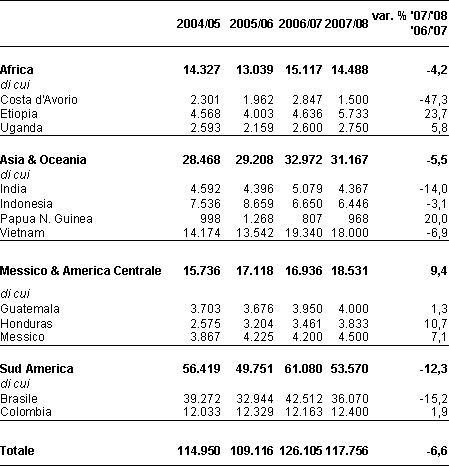

Figura 2 - Principali aree di produzione (% sul totale 2007/08) Fonte: nostre elaborazioni su dati ICO Nel periodo 2007/08 la produzione totale (Tabella 2) ha raggiunto i 117,8 milioni di sacchi (-6,6% rispetto al periodo precedente). Le dinamiche dell’offerta, negli anni considerati, manifestano un andamento differenziato tra i diversi Paesi anche se, in generale, è possibile osservare in tutte le aree (con la sola eccezione del Messico e dell’America centrale) una contrazione della produzione: particolarmente elevata quella del Sud America (-12,3%), più contenuta quella dei paesi asiatici (-5,5%) ed africani (-4,2%). Da una parte, si tratta di una conseguenza diretta dell’aumento del prezzo del petrolio, che ha generato un incremento dei costi di produzione oltre a problemi di inflazione in molti paesi produttori, e dall’altra, del deprezzamento del dollaro rispetto ad alcune valute, che ha determinato una riduzione del potere di acquisto dei produttori. Dall’analisi dei dati è evidente, inoltre, la concentrazione della produzione in Brasile, Vietnam e Colombia che rappresentano il 56,4% dell’offerta mondiale. Per l’annata 2008/09, secondo le stime dell’International Coffee Organization (ICO), la produzione mondiale dovrebbe attestarsi sui 131 milioni di sacchi a seguito delle ripercussioni sui mercati finanziari e della crisi economica generale, che porterà ad un taglio degli investimenti nel settore del caffè con una riduzione, in primis, degli input agricoli. Nell’ultimo ventennio, il continente asiatico ha assunto una posizione di rilievo sul mercato internazionale del caffè, sia per la crescita considerevole dei consumi che in termini produttivi. L’aumento delle piantagioni in Indonesia prima, e in Vietnam poi, ha portato ad una perdita di significatività della quota di produzione africana. In Africa la liberalizzazione del processo di produzione, conseguente allo smantellamento dei controlli statali sulla commercializzazione del caffè e alla fine dei marketing board (enti pubblici con la funzione di assicurare ai produttori di caffè un prezzo minimo di vendita), ha determinato un decremento dei livelli produttivi. L’auspicato beneficio derivante dall’apertura del mercato è stato vanificato dalla complessa situazione politico-sociale ed economico-produttiva di questi paesi. Il novero dettagliato di queste “difficoltà” è assai ampio e variegato e va, volendo fornire alcuni esempi, dalla situazione della Costa d’Avorio dove le piante del caffè sono state soggette alla tracheomicosi che ne ha ridotto la resa produttiva, al caso del Kenya, dove i coltivatori hanno dovuto far fronte a delle annate di siccità, aggravate però, da una fase di instabilità politica.P

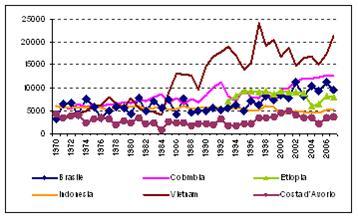

Tabella 2 - Andamento della produzione in alcuni Paesi produttori (migliaia di sacchi) Tra i paesi asiatici, il caso del Vietnam è degno di particolare menzione. Nel 1989/90 la produzione vietnamita raggiungeva il milione di sacchi all’anno, rappresentando una frazione minuscola del mercato internazionale del caffè. Durante gli anni Novanta il paese ha intrapreso una serie di riforme derivanti dal piano di ristrutturazione imposto dal Fondo Monetario Internazionale3 e volte, essenzialmente, a liberalizzare l’economia e favorire l’apertura al commercio internazionale. Nel giro di pochi anni il Vietnam è divenuto il secondo produttore mondiale di caffè, anche grazie a una generosa politica di sussidi all’esportazione erogati ai produttori locali. Parallelamente all’espansione produttiva in Vietnam, il Brasile ha progressivamente introdotto sistemi di produzione intensiva e trasferito le piantagioni verso aree meno soggette a gelate, al fine di poter incrementare i raccolti e salvaguardare la propria posizione di leadership nel mercato internazionale. La figura 3 mostra l’evoluzione della produttività nei principali paesi produttori. Dal grafico emerge chiaramente il notevole incremento della produttività registrato in Vietnam a partire dagli anni novanta, cui fa da contraltare la progressiva perdita di efficienza registrata dalla Costa d’Avorio. Tra i paesi dell’America Latina, la Colombia registra un andamento della produttività pressoché costante mentre il Brasile, negli ultimi cinque anni, evidenzia un andamento altalenante.

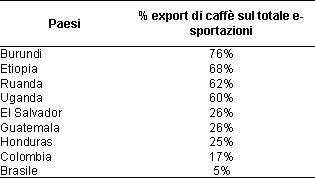

Figura 3 - Andamento della produttività in alcuni Paesi produttori (Kg per ettaro) Nonostante i cambiamenti avvenuti nella struttura dell’offerta, il primo produttore mondiale resta il Brasile (36 milioni di sacchi) che, a differenza della maggior parte dei paesi latino americani che producono la varietà Arabica, produce principalmente la varietà Robusta. Altro grande produttore storico rimane la Colombia (12,4 milioni di sacchi) che esporta soprattutto Arabica. In Africa, invece, spicca l’alta produzione di Etiopia e Uganda (Tabella 2). È noto che l’economia di molti paesi in via di sviluppo è fortemente dipendente dalla produzione di alcune commodity. Tra queste, il caffè occupa spesso una posizione di rilievo, come nel caso dei Paesi africani che dipendono dall’export di caffè per oltre metà delle loro esportazioni (Tabella 3). Una situazione analoga si registra anche in alcuni Paesi dell’America centrale. A queste economie fondate sulla monocoltura, si contrappone la situazione del Brasile che è riuscito negli ultimi decenni a ridurre progressivamente la propria dipendenza da questo prodotto. Già nella seconda metà degli anni Settanta, grazie ad una maggiore diversificazione delle esportazioni e allo sviluppo di una base industriale, il caffè generava solo il 20% delle esportazioni per arrivare all’attuale 5% circa (Colombo, Tirelli, 2006).

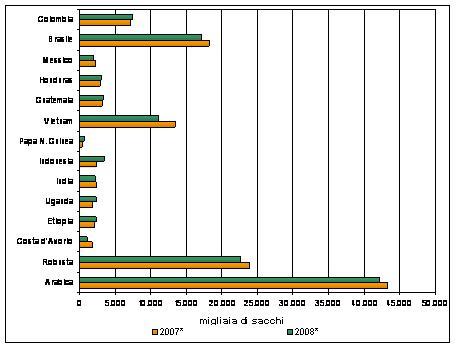

Tabella 3 - Percentuale di caffè verde esportata sul totale delle esportazioni (media 1995-1999) Nei primi otto mesi del 2008, il volume totale delle esportazioni di tutte le tipologie di caffè è stato pari a 64,8 milioni di sacchi con una riduzione del 3,4% rispetto al periodo precedente (Figura 4). Nel caso dell’Arabica, circa 42 milioni di sacchi esportati, la contrazione maggiore è stata registrata nel flusso di esportazioni della varietà Brazilian Naturals (–9,7%), mentre la Robusta (22,7 milioni di sacchi) ha registrato una riduzione dell’export del 4,8%. I dati sulle esportazioni, così come per la produzione, evidenziano un elevato livello di concentrazione per Brasile, Vietnam e Colombia, che rappresentano il 55% del totale esportato. Tuttavia, il peso del Brasile è leggermente ridimensionato rispetto ai volumi di produzione, in favore di Vietnam e Colombia. Il motivo è imputabile al fatto che il paese è caratterizzato anche da un ampio mercato di consumo interno, così come il Messico. La maggior parte dei paesi produttori, invece, esporta pressoché tutto il caffè che coltiva.

Figura 4 - Totale esportato da alcuni Paesi produttori (migliaia di sacchi) Da considerare, infine, che nonostante il caffè lavorato costituisca una delle tipologie che garantisce il maggior valore aggiunto, nei Paesi produttori le esportazioni riguardano principalmente il caffè verde (95%) mentre solo una quota limitata di caffè viene esportata in altre forme (solubile o torrefatto). Le ragioni che spiegano una tale situazioni risiedono, essenzialmente, nelle politiche agricole messe in atto dai Paesi industrializzati per proteggere le industrie di trasformazione legate al caffè. Read the full article

#caffèarabica#caffèrobusto#coltivazione#mercato#paesiinviadisviluppo#piantadelcaffè#Prezziemercati#Sistemiagroalimentari#WTOecommerciointernazionale

0 notes