#iş girişim sermayesi yatırım ortaklığı

Link

#kripto para#iş girişim sermayesi yatırım ortaklığı#isgsy#finansal rapor#bilanço#finfree#sinerji portföy#bloomedia#hisse#hisse senedi#borsa#teknik analiz#rapor#stocks#finance#Turkish stocks#yatırım#yatırımcı

0 notes

Text

ISGAL ALTINDAKI AKP SOMURGESI

Bahadır Özgür [email protected]

İliç’teki madenden bir de oligark çıktı

Sömürge madenciliğinin ardında devasa bir çıkar evreni var. İç içe geçmiş şirketler ağı farklı ülkelere, kıtalara, vergi cennetlerine uzanıyor. İşte İliç’teki madenin ardındaki çıkar ağında da küresel bir maden simsarı dikkat çekiyor. Maden faaliyete geçtiğinde onun yöneticisi şöyle diyordu: “Dünyanın en ucuz maliyetli madeni…”

17 Şubat Cumartesi 2024 Saat: 13:35

Yabancı sermaye, yerli işbirlikçiler, siyasetçiler, bürokratlar, komisyoncular, propaganda makinesinin dişlisi gazeteciler ve akademisyenler… Sömürge madenciliğinin ardındaki çıkar evreni öylesine büyük ki. Küçük bir köyü yutan canavarın kolları farklı kıtalara, ülkelere kadar yayılıyor. Dolayısıyla sahnede bir şirket görünür ama onun ardında, artıklardan beslenenlerden başlayıp servet edinen küresel simsarlara uzanan karmaşık bir ağ vardır. İşte 9 işçinin öldüğü, yıllar boyu sürecek bir doğa yıkımının yaşandığı İliç’teki altın madeni de böyle.

Çöpler altın madenini Anagold Madencilik işletiyor. 2010 yılında Alacer Gold ile Çalık Holiding’e ait Lidya Madencilik’in yüzde 80-yüzde 20 ortaklığı ile kuruldu. Alacer Gold da 2020 yılında ABD’de kurulmuş olan SSR Mining ile birleşti.

Şirketin bilinen özet profili böyle. Ancak bu birleşmelerin geriye doğru izi sürüldüğünde, karmaşık ağın içindeki bir küresel maden simsarı dikkat çekiyor: Vladimir Yorikh.

Yorikh’in hikayesi, Rusya’nın yeraltı zenginliklerini yağmalayıp Batı ülkelerinde şirket kuran diğer oligarklardan farklı değil. SSCB’nin dağılmasıyla beraber işe kömürle başlıyor. Ortağıyla birlikte 1995’te İsviçre’de kurduğu çelik şirketiyle büyüyor. Almanya vatandaşı oluyor. Şirketi ABD borsasına açıyor. 2006’da hisselerini 1.5 milyar dolara ortağına satıp, İsviçre’nin Zug kantonu merkezli Pala Investment adlı bir girişim sermayesi kuruyor. Vergi cennetlerinde de çok sayıda iştiraki bulunuyor. Pala Investment’ın ağırlıklı yatırımları değerli madenler. Papua Yeni Gine’den ABD’ye, Kanada’dan Avustralya’ya uzanıyor. Türkiye’deki İliç altın madeni ise serveti 2.2 milyar dolar olduğu tahmin edilen Yorikh için oldukça karlı bir yatırım.

Biraz eskiye gidelim şimdi. Çöpler altın madenini çıkarma hakkının ilk alındığı yıllara bir bakalım.

***

Türkiye’de altın madeni konuşulurken sömürgecilik tarihinin simgelerinden Rio Tinto’yu anmadan olmaz. Osmanlı’daki demiryolu ve maden imtiyazlarından başlayıp, 1978’de kamulaştırılan bor rezervlerine kadar Türkiye daima Rio Tinto’nun av sahası oldu. Bu sömürge tekeli, 1990’larla beraber bu sefer bakır, çinko ve özellikle altın için yeniden Türkiye’de belirdi. Altın arama haklarının çoğu da bu şirketin elindeydi. Bugün yabancı altın tekelleri, onun güçlü lobisinin yolu açması sayesinde iş yapıyor desek, yeridir.

1994 yılında MTA’dan emekli bir mühendisin kurduğu şirket, Çöpler bölgesindeki arama iznini aldı. Ardından hisselerini ABD’nin Colorado eyaletinde kurulan Anatolia Minerals Develepment’a sattı. Çöpler madeni için kurulmuş bir şirketti bu. Belli ki danışıklıydı.

Çünkü Türkiye’de altın işletmeciliği resmen 2001’de Bergama Ovacık ile başladı. 1991’de Eurogold, sonra Normandy ve nihayetinde Koza Altın derken, üst üste yabancı tekellere altın izinleri verildi. İlk altın işletmesine bakıp bugünleri görenlerin, devletin kurumları dahil ana akım medya, bazı akademisyenler, hukukçular, siyasetçiler tarafından teröristlikle, Alman ajanlığıyla suçlandığını hatırlatalım. İbretlik rezilliği tekrar tekrar arşivlerden okumak lazım.

‘DÜNYANIN EN DÜŞÜK MALİYETLİ MADENİ’

Anatolia Minerals önce 2001’de Rio Tinto ile anlaştı. Bir süre sonra hakları tamamen aldı. Ve 2009 yılında madende inşaat işleri başlatıldı. Cumhurbaşkanlığı Yatırım Ofisi, büyük bir müjdeymiş gibi resmi açıklamayla Çöpler’deki faaliyetin hayata geçirildiğini duyuruyordu.

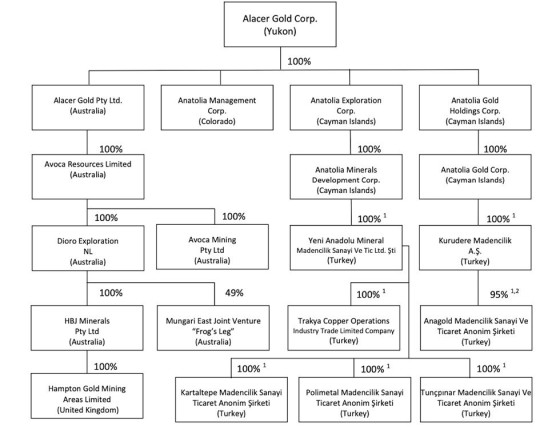

2010 yılına gelindiğinde ise Avustralya borsasına sürpriz bir haber düştü. ABD’li Anatolia Minerals ile Avustralyalı Avoca Reources Limited’in yüzde 50-50 ortaklıkla Alacer Gold adı altında birleştiği ilan ediliyordu.

Her iki şirketin en büyük hissedarı ise Vladimir Yorikh’in girişim sermayesi Pala Investment’tı. Elbette başka yatırımcılar da vardı lakin birleşen iki şirketin ağırlıklı hissesi Yorikh’te olması sebebiyle, en karlı çıkacak da oydu. Haliyle yeni kurulan Alacer Gold’un başına Pala Investment CEO’su Jan Castro getirildi. İlginç olan birleşen iki şirketin başında da aynı ismin olmasıydı. Pala Investment’tan yapılan açıklamada, Çöpler altın madeninin kendileri için kazançlı bir yatırım olduğu belirtiliyordu.

Birleşme sonrası Alacer Gold’un şirket ağı şöyle oluştu:

Jan Castro 2014 yılında görevinden ayrıldı. Yeni CEO Edward Dowling’in onun hakkında söylediği şu sözler, Çöpler madeninin hissedarlar için niye çok karlı bir yatırım olduğunu da gösteriyordu:

“Alacer'ın hissedarları adına, Jan'a hizmetlerinden dolayı teşekkür ediyorum. Çöpler projesini bir keşif girişiminden çıkarıp önümüzdeki 20 yıl boyunca yüksek marjlı onslar sağlayacak dünyanın en düşük maliyetli altın madenlerinden birine getirdi.”

Yani Türkiye’de dünyanın en düşük maliyetli altın madeni işletmeye alınmış! Bu sözler bugün karşılaştığımız felaketin taşlarının nasıl döşendiğini de özetliyor.

Nitekim iç içe geçmiş, vergi cenneti adalarından farklı kıtalara uzanan bir şirket ağı, neredeyse sadece Çöpler madeni üzerine inşa edilmişti. Çalık Grubu ile ortak kurulan altı farklı şirket daha ağa bağlıydı. Altın tekelinin Gümüşhane-Erzincan-Ovacık arasındaki geniş bir bölgeyi hedeflediği anlaşılıyordu.

Aynı yıl Çöpler’de altın çıkarmak için Çalık Holding ile ortak Anagold Madencilik kuruldu. Ve işe giriştiler. 2020 yılına gelindiğinde Alacer Gold’un ABD’de kurulu SSR Mining ile birleşmesi gerçekleşti. Bu birleşmenin ardından şirket ağının son hali de şöyle:

İşte İliç’te madeni işleten şirketin geçmişi böyle. En büyük hissedarlardan olan Vladimir Yorikh’in başı 2016 yılında Avustralya Vergi Dairesi ile derde girdi. 116 milyon dolarlık hissesi donduruldu. Bunun 107 milyon doları Alacer Glod’a aitti. Uzun süren soruşturmalar sonucunda dava düştü. Yorikh de yeni yatırımlara yelken açtı. Çöpler’deki hisselerinin 2020’den sonra ne olduğunu bilmiyoruz. Ama şimdiye kadar iyi bir kar ettiği muhakkak.

Kısaca altının parıltısından küresel simsarlar, yabancı tekeller, işbirlikçiler, komisyoncular yararlanırken nesiller boyu sürecek zehri ise bize, bu topraklara kalıyor.

0 notes

Text

Tatilbudur'da pay devri

Tatilbudur’da pay devri

Tatilbudur Seyahat Acenteliği ve Turizm A.Ş’de pay devri yapıldı.

İş Girişim Sermayesi Yatırım Ortaklığı A.Ş tarafından Kamuyu Aydınlatma Platformu’na (KAP) yapılan açıklamada, şu bilgiler verildi:

”9 Temmuz 2020 tarihli özel durum açıklamamızda, Çetin Yılmaz tarafından iştirakimiz Tatilbudur Seyahat Acenteliği ve Turizm A.Ş’nin yüzde 20 oranındaki payının şirketimize bilabedel devri ile ilgili…

View On WordPress

0 notes

Text

Çin Şanghay endeksi

*Yeşil ok olumluyu kırmızı ok olumsuzu göstermektedir.

Haftaya başlarken Çin Şanghay endeksinde yaşanan %2,5 oranındaki prim dışında küresel borsalarda net bir yön gözlenmiyor. ABD tarafında, yüksek koronavirüs vaka sayıları ile birlikte teşvik paketleri gündeme gelse de vadeliler bu sabah eksi bölgede seyrediyorlar. Diğer yandan, Avrupa tarafında da hafta sonu teşvik paketi üzerinde anlaşma sağlanmasa da görüşmeler ve umutlar devam ediyor. Koronavirüs sürecini de görece daha iyi yöneten Avrupa’da vadeliler bu sabah yatay. Haftaya hafif satıcılı başlayan paritede de toparlanma gözleniyor. Özetle, özellikle ABD’de yüksek koronavirüs vaka sayılarına karşın düşük faiz ve bol likide ortamında teşvik beklentilerinin sürmesi hisse piyasalarını desteklemeye devam edebilir ve bu sabah ekside seyreden bazı borsalarda toparlanma çabaları gözlenebilir. Geçen hafta emsallerinden pozitif ayrışan ve yakın zirvesini test eden BIST100 endeksi ise güne hafif alıcılı bir görüntüyle başlayabilir. Endeks gün içerisinde de hafif alıcılı bir görüntü sergileyebilir.

MAKROEKONOMİ

AB kurtarma fonuna dair gelişmelerin izlenmesiyle küresel borsalar haftaya karışık bir görünümde başlıyor, Çin borsalarının ise pozitif ayrıştığı gözüküyor. Çin Merkez Bankası gösterge faizinde bu ay da değişikliğe gitmezken, kısıtlamaların gevşetilmesine rağmen Japonya’da ihracat 3 aydır %20’nin üzerindeki düşüşünü sürdürüyor. AB ülkeleri, kurtarma programı konusunda anlaşma sağlayamazken, liderler bugün de bir araya gelecek. Yurt dışında temmuz ayına ilişkin küresel imalat ve hizmet PMI verileri, yurt içinde PPK toplantısının öne çıkacağı haftadayız. Bu hafta ABD Senatosu’nun yeni koronavirüs yardım paketini müzakere etmeye başlaması bekleniyor. Hazine ve Maliye Bakanlığı, bugün 3 yıl vadeli sabit kuponlu devlet tahvili yeniden ihraç edecek. TCMB normalleşme sürecinin bir parçası olarak, finansal istikrarın desteklenmesi amacıyla, yabancı para zorunlu karşılık oranlarını 300 baz puan artırdı.

2.çeyrek sonlarında toparlanma sinyalleri veren PMI öncü göstergesinin ABD’de artan vaka sayıları ve bazı eyaletlerde kısıtlamaların yeniden görülmesinin etkisiyle temmuz ayı PMI’ın nasıl etkilendiği takip edilecek. Temmuz ayı PMI öncü verisi cuma günü yayınlanacak. İmalat PMI haziranda 49,8, hizmet PMI ise 47,9 gelmişti. Beklenti negatif gelişmelere rağmen yine de genişleme bölgesinde gelmesi yönünde. Perşembe günü son zamanlarda olduğu gibi işsizlik maaşı başvuruları takip edilecek. İşsizlik maaşı başvuruları uzun süredir milyonun üzerinde gelmesine rağmen azalma trendine girmişti, yeniden uygulamaya konan tedbirlerin bu trende nasıl etki ettiği izlenecek. Ayrıca bölgesel Fed anketlerinden salı günü haziran ayına ilişkin Chicago Fed Ulusal Aktivite Endeksi ve perşembe günü de temmuz ayına ilişkin Kansas Fed İmalat Sektörü Aktivite Endeksi takip edilecek.

Avrupa tarafında ise veri takvim sakin. Cuma günü temmuz ayı öncü PMI verileri açıklanacak. Mayısta ekonominin yavaş yavaş açılması sonrası PMI verileri tarihi dip seviyelerden dönmüştü. ECB toplantısı sonrası Lagarde’nin de vurguladığı üzere bölgede toparlanma işaretleri var fakat görünüm oldukça belirsiz ve manşet PMI yanında alt bileşenlerin gidişatı da önemli olacak. Ayrıca iç talebin görünümüne ilişkin temmuz ayı tüketici güveni anketi önemli olacak. İngiltere’de de cuma günü ekonomik normalleşmenin PMI verilerine ve haziran ayı perakende satışlarına etkisi izlenecek.

Geçen hafta Çin’in büyüme verisi olumlu gelmesine rağmen, perakende satışlar ve sabit yatırımlar verisi tatmin edici gelmemişti. Bu hafta da perşembe günü 2.çeyreğe ilişkin Güney Kore büyüme verisi takip edilecek. İkinci çeyreğe ilişkin veriler Güney Kore’nin teknik resesyona gireceğini göstermekte.

Bu hafta yurt içi veri takvimi görece sakin gözükmekte. Perşembe günü temmuz ayı tüketici güven endeksi yayınlanacak. Ayrıca TCMB para politikası kurulu toplantısı bulunmakta.

Mevsim etkilerinden arındırılmış tüketici güven endeksi haziran ayında %5,22 artarak son 14 ayın en yüksek rakamı olan 62,6 seviyesine gelmişti. Verilerin bileşenlerine bakıldığında son dönemde kamu bankalarının açıkladığı finansman paketlerinin de etkisiyle gelecekte otomobil ve konut alma ihtimalinde belirgin artış görmüştük. Ayrıca genel ekonomik durum beklentisi kalemi de %4,5 artmıştı.

Son yayınlanan Foreks anketinde 18 katılımcı da faiz indirimi beklememekte ve son yayınlanan Beklenti Anketi’nde benzer bir yönelim görmüştük. Haziran ayı PPK toplantısında enflasyonda çekirdek eğilimlerdeki artışı gerekçe göstererek 9 toplantı sonraSI faizlerde indirim yapmamıştı. Haziran ayında da özellikle ekonomik normalleşme adımları çerçevesinde faaliyete yeni başlayan sektörlerde birim maliyetlerdeki artışın fiyatlara yansıması ile beklentilerin üstünde bir enflasyon geldi ve bundan dolayı bu toplantıda da faizlerde değişiklik yapması sürpriz olacaktır.

ŞİRKET HABERLERİ

Emlak Konut GYO (EKGYO, Nötr): Şirket projelerinden “İstanbul Çekmeköy Taşdelen Arsa Satışı Karşılığı Gelir Paylaşımı İşi” kapsamında, 550 adet konut, 4 adet Ticarete ait Yapı Ruhsatları 10.07.2020 tarihinde alınmıştır.

Güneş Sigorta (GUSGR, Pozitif): Şirket’in Ocak – Haziran 2020 dönemi toplam brüt prim üretimi bir önceki yılın aynı dönemine göre %115 oranında artarak 1,93 milyar TL’ye yükselmiştir.

İş Bankası (ISCTR, Nötr): İş Bankası, Fransız Kalkınma Ajansı’nın özel sektör temsilcisi PROPARCO’dan tarım sektörü ve tarımda kaynak ve enerji verimliliği yatırımlarının finansmanında kullanılmak üzere 25 milyon Euro tutarında, 10 yıl vadeli kredi temin etti.

Tüpraş (TUPRS, Nötr): Rekabet Kurulu’nun 17 Ocak 2014 tarihli kararının iptali istemiyle açılan davanın reddi sonrası Şirket tarafından yapılan temyiz başvurusu İdari Dava Mahkemeleri Kurulunca reddedilmiştir. Karara konu idari para cezasına ilişkin ödeme 23 Mayıs 2014 tarihinde yapılmış olduğundan, davanın sonucunun finansal tablolara herhangi bir etkisi bulunmamaktadır.

SEKTÖR HABERLERİ

Bankacılık: TCMB, yabancı para zorunlu karşılık oranlarını, tüm bankalar için tüm yükümlülük türlerinde ve vade dilimlerinde 300 baz puan artırıldığını açıklamıştır.

Koronavirüs (Covid-19) salgınının olumsuz etkilerinin sınırlandırılması amacıyla 17 Mart 2020 tarihinde açıklanan tedbirler çerçevesinde; reel kredi büyüme koşullarını sağlayan bankalar için yabancı para zorunlu karşılık oranları 500 baz puan indirilmiş, 5,1 milyar ABD doları karşılığı likidite serbest bırakılmıştı. Buna ek olarak, reel kredi büyüme koşullarını ilk defa sağlayan bankalara yaklaşık 9,2 milyar ABD doları karşılığı likidite verilmiş, böylece bankacılık sistemine toplam 14,3 milyar ABD doları karşılığı likidite sağlanmıştı.

TCMB, bu defa, normalleşme sürecinin bir parçası olarak, finansal istikrarın desteklenmesi amacıyla, yabancı para zorunlu karşılık oranlarının tüm bankalar için tüm yükümlülük türlerinde ve vade dilimlerinde 300 baz puan artırılmasına karar vermiştir. Alınan bu kararla, piyasadan yaklaşık 9,2 milyar ABD doları tutarında döviz ve altın cinsinden likidite çekilmesi beklenmektedir. Söz konusu değişiklik, tesisi 24 Temmuz 2020 tarihinde başlayacak olan 10 Temmuz 2020 tarihli yükümlülük döneminden itibaren geçerli olacak.

DİĞER ŞİRKET HABERLERİ

Hub Girişim Sermayesi Yatırım Ortaklığı (HUBVC): Şirketin Gerçeklik Teknoloji Sanayi Yazılım Reklam Prodüksiyon Tic. A.Ş.’de sahip olduğu 5.576 TL nominal değerli payların tamamı 88.775,5 TL’ye, bağlı ortaklığı STRS Teknoloji A.Ş.’nin 5.041 TL nominal değerli payların tamamı 80.257,8 TL’ye olmak üzere toplam 169.033,3 TL karşılığında, Bahar Baziki ve İsmail Kemal Çiftçioğlu’na peşin olarak satılmış, satış bedelleri tahsil edilmiştir. Şirketin ve bağlı ortaklığın Gerçeklik Teknoloji Sanayi Yazılım Reklam Prodüksiyon Tic. A.Ş.’de payı kalmamıştır.

Ayrıca Şirketin 25.06.2020 tarihli KAP açıklamasında; iştiraki The Meditation Company GMBH’nin toplam 60mn ABD Doları şirket değeri üzerinden 15mn ABD Doları yatırım için taraflarla bugün anlaşmaya vardığı, tescil işlemlerinin tamamlanması için gereken işlemlere başlandığı açıklanmıştı.Söz konusu yatırıma ilişkin tescil işlemleri de tamamlanarak süreç tamamlanmıştır. The Meditation Company GMBH’deki Şirketin sahip olduğu pay oranı %3,82 olarak değişmiştir (önceki %5,33).

Escort Teknoloji (ESCOM): Şirket iştiraki Alesta Elektronik Teknoloji Yatırım A.Ş’den alınan bilgiye göre; yüksek büyüme potansiyeli olan teknoloji girişimlerine yatırım stratejisi doğrultusunda, kişisel bakım sektörüne inovatif ve dijital çözümler sunan MeloKnows Bilgi Teknolojileri ve Reklam Hizmetleri A.Ş ‘ne 208.000 TL tutarında yatırım yapılmasına karar verilmiştir.

FAİZ PİYASALARI

Cuma günü ağırlıklı ortalama fonlama maliyeti %7,34 seviyesinden %7,40 seviyesine yükseldi. Merkez Bankası piyasayı toplamda 154,4 milyar TL ile 118,9 milyar TL’si repo ihalelerinden karşılanacak şekilde fonladı. Geri kalan tutarın 35,5 milyar TL’si %7,25’ten piyasa yapıcı bankalara kullandırıldı.

ABD 10 yıllık hazine tahvillerinin faizi, cuma günü güne %0,62 seviyelerinden başlarken, bugün sabah saatlerinde %0,61’lerde dar banttaki hareketini sürdürmekte.

Yurt içi tahvil piyasasında, verim eğrisi genelinde zayıf hacimli işlemlerle sınırlı yükselişler gözlendi. En çok işlem hacmine sahip olan Şubat 2026 vadeli kağıdın faizi günlük bazda 5 baz puanlık artışla %12,26 seviyesine yükseldi.

GÜNLÜK ÖZET PİYASA VERİLERİ

Kaynak Ziraat Yatırım

Hibya Haber Ajansı

Hibya Haber Ajansı

The post Çin Şanghay endeksi appeared first on Kamu365 | Dünya Gündemi.

from WordPress https://ift.tt/2WE3Y5x

via IFTTT

0 notes

Text

Pozitif seyir

*Yeşil ok olumluyu kırmızı ok olumsuzu göstermektedir.

Dün Çin öncülüğünde küresel risk iştahı pozitif seyrederken, MSCI Gelişmekte Olan Ülke endeksi %2,65 oranında prim yaptı. MSCI Gelişmiş Ülke endeksi ise %1,70 oranında değer kazandı. Bu sabah ise genel olarak borsa endekslerinde soluklanma eğilimi yaşansa de Çin Şanghay endeksi %2 civarında primli. Şu aşamada risk iştahını bozacak yeni bir gelişme gözlenmezken, küresel piyasalar tekrar Çin piyasasını takip edebilir ve bu sabahki soluklanma eğilimi sınırlı kalabilir. Emsallerinin biraz gerisinde kalan, ancak dün geçen haftaki en yüksek seviyenin geçtiği 117,4binin üzerinde anlamlı bir kapanış gerçekleştiren BIST100 endeksinde de dünkü momentum korunabilir ve endeks 120binli seviyelere doğru hareketini sürdürebilir.

MAKROEKONOMİ

ISM hizmet verisinin beklentileri aşmasının da katkısıyla dün ABD borsaları teknoloji hisseleri öncülüğünde alıcılı bir şekilde kapandı ve Nasdaq rekorunu tazeledi. Dün Çin’in ekonomisini desteklemek için hisse senedi piyasalarını yükseltecek adımlar atabileceği gözlenmişti, bu görüntü ışığında Çin öncülüğünde elde ettiği sert kazanımlar sonrası bugün Asya borsaları soluklanma eğiliminde. Çin ise %1,8 primle pozitif ayrışmayı sürdürüyor. Dolar endeksi yaklaşık bir ayın en düşüğünde, ABD 10 yıllıkların faizi ise yatay bir görünüm sergilemekte. ABD Dışişleri Bakanı Pompeo, ABD’nin, aralarında TikTok’un da olduğu Çinli sosyal medya uygulamalarını yasaklamayı kesinlikle değerlendirdiğini söyledi. BIST 100 endeksi ise dün %2,4 primle kapandı.

ABD ISM hizmet endeksi pandemi etkisiyle 2 ay üst üste daralmasının ardından haziranda 45,4’ten 57,1’e yükseldi.

Dün Euro Bölgesi Sentix endeksi temmuzda -24,8’den -18,2’ye yükseldi. Veride dikkat çekici olarak koronavirüs kaynaklı zararların 1 sene içinde karşılanması olasılığını olası görenler %60 civarında. Euro Bölgesi’nde perakende satışlar ise mayısta aylık bazda %15 oranında artması beklenirken %17,8 oranında artışla beklentileri aştı. Almanya’da ekonominin yavaş yavaş açılmaya başladığı mayıs ayında fabrika satışları beklentilerin altında %10,4 yükseldi. Geçen senenin aynı ayıyla kıyaslandığında ise düşüş %30.

Bugün ABD tarafında, TSİ 17’de mayıs ayına ilişkin JOLTS açılan iş sayısı verisi takip edilecek. Ayrıca TSİ 10.30’da Malezya Merkez Bankası’nın faiz kararı bulunuyor. Son anketlere göre Malezya Merkez Bankası’nın, politika faiz oranını 25 baz puan indirimle %1,75 seviyesine çekeceği beklentisi ağırlık kazanmış durumda.

Bugün Hazine ve Maliye Bakanlığı, 5 yıllık TÜFE’ye endeksli tahvil ihalesi düzenleyecek. Ayrıca Haziran ayına ilişkin Hazine nakit bütçe dengesi verisi açıklanacak.

Dün sabit faizli ihraçları hesaplamalarımıza katmamızdan dolayı, haziran ayı Hazine Nakit dengesi tahmininizi revize etmekteyiz. Hazine haziran ayı İç Borçlanma Stratejisi’nde 27 milyar TL iç borçlanma gerçekleştireceğini ve toplamda 7,9 milyar TL anapara ödemesi yapacağını ve böylelikle 19,1 milyar TL net iç borçlanacağını belirtmişti. Stratejide hedeflenen iç borçlanma miktarı 27 milyar TL iken hesaplamalarımıza göre Hazine yaklaşık 22,4 milyar TL iç borçlanma gerçekleştirdi. Bunun tamamı yerli para cinsinden ihraçtan (4,4 milyar TL iskontolu+3,8 milyar TL TÜFE+4,6 milyar TL değişken+3,4 milyar TL TLREF+6,4 milyar TL Sabit) oluşmaktadır. Net iç borçlanma miktarınınsa 14,5 milyar TL olduğunu öngörüyoruz.

Dış borçlanma tarafına bakıldığında, Hazine haziran ayında yurt dışı borçlanmaya gitmedi. US900123AX87 ISIN kodlu kağıdın itfası dolayısıyla 15,1 milyar TL dış borç ödeyicisi olduğunu varsaydığımızda, toplamda 15,1 milyar TL net dış borç ödeyici konumunda olduğunu hesaplıyoruz. Net borç ödemesinin ise böylece 0,6 milyar TL olduğunu öngörüyoruz. TCMB analitik bilançosundan Hazine hesabının hareketlerine baktığımızda haziran ayında aylık olarak 162 milyar TL seviyesinden 136 milyar TL seviyesine gelerek 26 milyar TL azaldığını görüyoruz.

Hesaplamalarımıza göre Hazine nakit denge açığının geçen aya göre artarak 19,9 milyar TL olduğunu hesaplamaktayız. Nakit dengesinden de iç borçlanma stratejisindeki toplam faiz ödemelerinin yaklaşık 6,2 milyar TL olduğunu varsaydığımızda faiz dışı açığın da yaklaşık 13,7 milyar TL olduğunu öngörüyoruz. Hazine salgın sonrası olağanüstü koşullar nedeniyle borçlanma miktarını artırmış ve nisanda tarihi yüksek seviyelerde 75,4 milyar TL borçlanmıştı. Bu ay ise Hazine’nin borçlanma miktarını bu senenin en düşük miktarı olan 22,4 milyar TL’ye düşürdüğünü öngörmekteyiz.

TCMB Analitik Bilanço verisine göre 3 Temmuz haftasında dış varlıklar 92,2 milyar USD seviyesinden 92,5 milyar USD seviyesine gelerek 0,3 milyar USD arttı. Bunun neticesinde toplam rezervin 90,2 milyar USD seviyesinden 90,5 milyar USD seviyesine yükseldiğini tahmin ediyoruz. Zorunlu karşılık rakamlarına baktığımızda ise 57,5 milyar USD seviyesinden 56,6 milyar USD seviyesine geriledi. Toplam rezervdeki değişimden zorunlu karşılıktaki değişimi çıkardığımızda net rezervdeki değişime yaklaşık ulaşıyoruz. Buna göre net uluslararası rezervin 1,1 milyar USD artarak 29,1 milyar USD seviyesinden 30,2 milyar USD seviyesine yükseldiğini öngörmekteyiz. Geçtiğimiz hafta TCMB’nin kendi bünyesinde yaptığı swaplardan yaklaşık 3,1 milyar USD rezervleri arttırıcı yönde etkide bulundu.

Dün TCMB haziran ayına ilişkin aylık fiyat gelişmelerini yayınladı. Enerji fiyatlarındaki toparlanma ile gıda enflasyonun yıllık yatay bir seyir izlediği, temel mal enflasyonunda tüm alt gruplarda artış olduğu, B ve C göstergeleri eğiliminde artış olduğu vurgulanmakta.

Hizmet yıllık enflasyonundaki artışa dikkat çekilirken, kira grubu dışında diğer bütün alt gruplarda arttığı ve hizmet enflasyonuna ise en belirgin katkıyı ise normalleşme süreci ile ulaştırma grubunun yaptığı ve lokanta otel ve konaklama fiyatlarında da artış olduğu belirtilmekte.

Temel mal grubunda ise bütün alt gruplarda artış olduğunun altı çizilmekte. Buna sebep olarak birikimli döviz kuru etkisi, salgına bağlı birim maliyet artışları ve bazı mallara yönelik artan talep gösterilmekte.

Enerji grubunda ise uluslararası petrol fiyatlarındaki artışa bağlı olarak akaryakıt ve tüpgaz fiyatlarındaki ve ayrıca şebeke suyu fiyatlarındaki artışın enerji yıllık enflasyonunun artışına katkı yaptığı belirtilmekte.

Tütün ürünleri fiyatının ise ÖTV artışının gecikmeli etkisi ile haziran ayında arttığı belirtilmekte.

Yurt içi üretici fiyatları ise yakın dönemdeki döviz kuru görünümüne de bağlı olarak petrol ve ana metal hariç imalat sanayi fiyatlarının mevsimsellikten arındırılmış eğiliminin bu dönemde azaldığı, ana sanayi gruplarına göre ise yıllık enflasyon tüketim mallarında gerilerken, enerji ve sermaye malları gruplarında yükselmiş, ara malında yataya yakın seyretmiştir. Ayrıca üretici fiyatlarının yıllık enflasyonu artarken ana eğiliminin ise yavaşladığı belirtilmekte.

Dün haziran ayına ilişkin reel efektif döviz kuru açıkladı. Enflasyonun beklentilerden yüksek ve kurun stabil seyrettiği bir ayda 68,65 seviyesinden 69,32 seviyesine yükseldi.

ŞİRKET HABERLERİ

Doğan Şirketler Grubu Holding (DOHOL, Sınırlı Pozitif): Şirket, sermayesinin tamamına sahip olduğu doğrudan bağlı ortaklığı Değer Merkezi Hizmetler ve Yönetim Danışmanlığı A.Ş.’nin temsil ile ilgili hususların yanı sıra; İzmir’de esnek ambalaj üretimi ve satışı ile iştigal eden Sesa Ambalaj ve Plastik Sanayi Ticaret A.Ş.’nin tamamı ödenmiş 850bin TL sermayesini temsil eden tamamı nama yazılı, 25 TL’si nominal değerde 34bin adet paydan, ödenmiş sermayenin %70’ini temsil eden 23,8bin adet payın, yapılan pazarlıklar neticesinde SESA’nın Hissedarlar’ından, bazı şarta bağlı bedel uyarlaması ve/veya performans ödemesi konuları saklı olmak kaydıyla, tamamı nakden ve peşin olarak ödenmek suretiyle toplam 57,8mn Avro bedel üzerinden, satın ve devir alınması işlemlerinin başlatılmasına;

Bu kapsamda, SESA’nın paylarının tamamını devralmak üzere yeni bir anonim şirket kurulması çalışmalarının başlatılmasına, yeni kurulacak anonim şirketin sermayesinde %70 oranında paya sahip olunmasına, kalan %30 oranındaki payın ise SESA’nın mevcut pay sahiplerinden Selim Şavul ile Sabi Şavul’a ait olmasına sözleşmelerin imzasından kapanışa kadar geçen süre zarfında, SESA’nın paylarının tamamını devralmak üzere kurulacak söz konusu yeni anonim şirkette sahip olduğu payların, hakim ortağı Doğan Şirketler Grubu Holding A.Ş.’nin doğrudan bağlı ortaklığı konumunda olan Öncü Girişim Sermayesi Yatırım Ortaklığı A.Ş. veya Doğan Şirketler Grubu Holding A.Ş.’nin doğrudan veya dolaylı olarak sermayesinde kontrol hakimiyetine sahip olduğu başka bir bağlı ortaklığa devredilebilmesine karar verilmiştir.

Emlak Konut GYO (EKGYO, Nötr): Şirket projelerinden “İzmir Konak 1. Etap Arsa Satışı Karşılığı Gelir Paylaşımı İşi” (Evora İzmir) kapsamında, 195 adet konut ve 65 adet ticari üniteden oluşan toplam 260 adet bağımsız bölüm ve 2 ticari üniteye ait Yapı Ruhsatları 30.06.2020 tarihinde alınmıştır. Proje kapsamında Yapı Ruhsatı düzenlenmiş toplam bağımsız bölüm sayısı 1.034 olmuştur.

1 Haziran 2020 Tarihli Emlak Konut GYO Raporumuz için tıklayınız…

Halk GYO (HLGYO, Sınırlı Pozitif): Şirket portföyündeki projelere ait, 2020 yılı 2. çeyrek (01.04.2020-30.06.2020) dönemine ilişkin satış rakamları aşağıdaki şekilde gerçekleşmiştir.

Bizimtepe Aydos Projesi’nde (Halk GYO – Vakıf GYO Adi Ortaklığı %50-50), toplamda 11.806 m² satılabilir alana sahip, 80 adet bağımsız bölüm, tapu devri ile KDV hariç 54,88 milyon TL tutarla satılmıştır.

Eskişehir Panorama Plus Projesi’nde, toplamda 322 m² satılabilir alana sahip, 1 adet bağımsız bölüm, tapu devri ile KDV hariç 720 bin TL tutarla satılmıştır.

Erzurum Şehristan Projesi’nde (Halk GYO – Erkonut Adi Ortaklığı %50-50), toplamda 2.881 m² satılabilir alana sahip, 18 adet bağımsız bölüm, tapu devri ile KDV hariç 6,27 milyon TL tutarla satılmıştır.

Vakıfbank (VAKBN, Nötr): Banka mülkiyetindeki Ankara – Çankaya ilçesinde geliştirilmekte olan, 207.853 m² kapalı inşaat alanına haiz, konut, ofis, ticari alanlar ve sosyal donatı alanlarından oluşan karma kullanımlı “Cubes Ankara Projesi”nin 252,5mn TL bedelle 6 aylık 4 eşit taksitle satılması konusunda Vakıf Gayrimenkul Yatırım Ortaklığı (VKGYO, Nötr) ile sözleşme imzalandığı duyurulmuştu. Bu kapsamda, ‘Cubes Ankara Projesi’nin tapu devir işlemi gerçekleştirilmiştir.

12 Mayıs 2020 Tarihli Vakıfbank Raporumuz için tıklayınız…

SEKTÖR HABERLERİ

Akaryakıt: Motorinin litre fiyatına 10 kuruş zam yapıldı.

Demir- Çelik: AB’nin çelik ürünlerinde global kotadan ülke kotasına dönmesi ve bu süreçte Türk ürünlerine yönelik miktar kısıtlamasını artırması, Türk ihracatı önünde büyük engel oluşturmaya başladı. Ülke kotalarını da çeyreklik dönemler halinde kullandıran AB’nin bu uygulaması Türkiye’nin ihracatını otomatikman yüzde 58 azalması sonucunu doğurdu. Gelişmeleri DÜNYA’ya değerlendiren Çelik Üreticileri Derneği Genel Sekreteri Veysel Yayan, AB’nin bu uygulamalarla doğrudan Türk çelik ürünlerini hedef almaya başladığını belirtirken, Türkiye’nin de karşı tedbir sürecini hızlandırması gerektiğini kaydetti. AB’nin çelik ürünleri koruma önleminin ikinci gözden geçirme soruşturmasını sonuçlandırarak 1 Temmuz’dan itibaren bazı önlemler almaya başladığını belirten Veysel Yayan, global kota uygulanan sıcak haddelenmiş ürün için ülke kotasına geçildiğini ve Türkiye’nin 2.5 milyon tonluk kotasının 1.3 milyon tona gerilediğini kaydetti. Çeyreklik kotanın da yüzde 46 azaltıldığını ifade eden Yayan, bunun da genel kotanın tamamının kullanılamayacağı sonucunu doğrulacağını aktardı. Kaynak: Dünya

DİĞER ŞİRKET HABERLERİ

Işıklar Enerji ve Yapı Holding (IEYHO): Şirket bağlı ortaklığı Işıklar İnşaat ve Turizm A.Ş.’nin sermayesinin 34,6mn TL’den 78,8mn TL’ye yükseltilme işlemi tamamlanmış olup, sermaye artırımı öncesinde %98,22 olan sermayedeki pay, sermaye artırımı sonrasında %99,22’e yükselmiştir.

Tuğçelik Alüminyum (TUCLK): Firmanın Satış Proje ve Mühendislik birimi tarafından Çamaşır Makinelerinin Tambur yıldızı ve Kasnak üretimleri ile alakalı anlaşma tamamlanmış olup siparişler alınmıştır. 2021 Ocak ayında Seri İmalata başlanacak olup; yılda 500.000 adet Kasnak ve Tambur yıldız parçası üretilecektir. Yılda 4,5mn Euro gelir elde edilecek projede, parçalar Cezayir’e sevk edilecektir. Yatırım ekipmanlarının siparişinin tedarikçilere verilmiş olduğu; toplamda 232bin Euro Proje bütçesi elde edileceği belirtilmiştir. Şirket dün günü %5,9 oranında yükselişle kapattı.

FAİZ PİYASALARI

Pazartesi günü ağırlıklı ortalama fonlama maliyeti %7,58 seviyesinden %7,60 seviyesine yükseldi. Merkez Bankası piyasayı toplamda 175,6 milyar TL ile 141,9 milyar TL’si repo ihalelerinden karşılanacak şekilde fonladı. Geri kalan tutarın 33,7 milyar TL’si %7,25’ten piyasa yapıcı bankalara kullandırıldı.

ABD 10 yıllık hazine tahvillerinin faizi, artan risk iştahına karşın %0,67 seviyelerinde yatay seyrini sürdürüyor.

Yurt içi tahvil piyasasında, küresel çapta risk iştahının artması ve TL’nin ılımlı seyretmesinin etkisiyle, verim eğrisinin özellikle kısa vadeli kısmında düşüşler gözlendi. Eylül 2022 vadeli kağıdın faizi, 6 baz puan düşüşle %10,01 seviyesinden günü sonlandırdı.

GÜNLÜK ÖZET PİYASA VERİLERİ

Kaynak Ziraat Yatırım

Hibya Haber Ajansı

Hibya Haber Ajansı

The post Pozitif seyir appeared first on Kamu365 | Dünya Gündemi.

from WordPress https://ift.tt/31MIgQi

via IFTTT

0 notes

Last Seen Blogs

magic-ari

Im not that creative

spanishessayphrases437

BestCustomWriting

cindyhaha

Emotional Heartstrings

rimworld-cheats-35

XGSZ# rimworld cheats download

ossielv

Ossiel V