#comptabilité et gestion

Explore tagged Tumblr posts

Visit Tumblr Blog

Explore Tumblr blogs with no restrictions, modern design and the best experience.

Last Seen Tumblr Blogs

Fun Fact

Tumblr was acquired by Yahoo for $1.1B in 2013.

Text

0 notes

Text

Quand au premier jour de cour on apprend que la formation n’est pas faite pour être fini en un an et que les deux plus grosses épreuves se font en mars. Puis on a enchainé avec le premier cour de gestion/comptabilité…

8 notes

·

View notes

Text

Etre un freelance !

Travailler en freelance est une option de plus en plus populaire pour ceux qui cherchent une plus grande flexibilité dans leur vie professionnelle. Cependant, cette liberté peut également être accompagnée d'inconvénients. Dans cet article, nous allons examiner les avantages et les inconvénients d'être un freelance, ainsi que ce que Laotop fait pour aider à minimiser les inconvénients.

Avantages:

Une grande liberté : L'un des principaux avantages d'être freelance est la liberté que cela offre. Vous pouvez choisir vos clients, votre lieu de travail et vos horaires. Vous n'avez pas de hiérarchie à suivre et vous êtes votre propre patron. Vous avez également la liberté de travailler avec des clients partout dans le monde.

Une meilleure qualité de vie : En étant freelance, vous pouvez travailler depuis votre domicile ou depuis n'importe quel endroit avec une connexion Internet. Vous n'avez pas besoin de vous déplacer tous les jours pour aller travailler, vous évitant ainsi les embouteillages, le stress et les frais de transport. Vous pouvez organiser votre temps comme vous le souhaitez, ce qui vous permet de mieux équilibrer votre vie professionnelle et personnelle.

Des revenus potentiels plus élevés : En tant que freelance, vous pouvez fixer vos tarifs et facturer vos clients en fonction de votre expérience et de vos compétences. Vous n'avez pas de salaire fixe, ce qui signifie que vous pouvez potentiellement gagner plus d'argent en travaillant plus dur ou en trouvant des clients payant mieux.

Une meilleure diversité de projets : En tant que freelance, vous pouvez travailler sur une grande variété de projets différents pour différents clients. Vous pouvez ainsi diversifier vos compétences et votre expérience, ce qui peut vous aider à vous développer professionnellement.

Une plus grande flexibilité : En tant que freelance, vous pouvez accepter ou refuser des projets en fonction de vos disponibilités. Vous pouvez également adapter votre emploi du temps en fonction de vos besoins personnels. Vous pouvez travailler plus ou moins selon vos besoins et vos envies.

Inconvénients:

Pas de stabilité de l'emploi: Les freelances n'ont pas la sécurité d'emploi que peuvent avoir les salariés d'une entreprise. Ils doivent constamment chercher de nouveaux projets pour s'assurer qu'ils ont suffisamment de travail pour gagner leur vie.

Aucun avantage social ou financier : Les freelances ne bénéficient pas des avantages sociaux et financiers que peuvent offrir les entreprises, tels que les congés payés, les primes, les régimes de retraite, etc.

Gestion des finances : Les freelances doivent s'occuper eux-mêmes de leur comptabilité et de leur facturation, ce qui peut être une tâche ardue et chronophage.

Ce que Laotop fait pour minimiser les inconvénients:

Offrir un flux de travail régulier : Laotop s'efforce de fournir un flux régulier de projets à ses freelances, ce qui signifie qu'ils peuvent se concentrer sur le travail plutôt que de chercher constamment de nouveaux projets.

Offrir des avantages sociaux et financiers : Laotop offre à ses freelances des avantages tels que les régimes de retraite, les assurances maladie et dentaires, les congés payés et les formations professionnelles.

Fournir une assistance comptable : Laotop offre une assistance comptable à ses freelances pour les aider à gérer leur comptabilité et leur facturation.

En somme, travailler en freelance peut être une option attrayante pour ceux qui cherchent plus de liberté et de flexibilité dans leur travail. Cependant, cela peut également être accompagné d'inconvénients. Laotop s'efforce d'aider ses freelances à minimiser ces inconvénients en offrant un flux de travail régulier, des avantages sociaux et financiers, ainsi que de l'assistance comptable.

2 notes

·

View notes

Photo

10 outils indispensables pour gérer efficacement votre startup fintech 10 outils indispensables pour gérer efficacement votre startup fintech 1. Trello - Gestion de projet et collaboration Avantages : Interface visuelle, listes et cartes personnalisables, intégrations 2. QuickBooks - Comptabilité et finances Avantages : Suivi des dépenses, facturation, rapports financiers 3. Tableau - Analyse et visualisation de données Avantages : Tableaux de bord interactifs, connexion à de multiples sources de données 4. Slack - Communication d'équipe Avantages : Messagerie instantanée, canaux thématiques, intégrations 5. Zendesk - Service client Avantages : Gestion des tickets, base de connaissances, analyses 6. GitHub - Gestion de code et développement collaboratif Avantages : Contrôle de versions, revue de code, suivi des problèmes 7. Stripe - Traitement des paiements Avantages : API flexible, sécurité des https://fr.fintechpolicies.com/10-outils-indispensables-pour-gerer-efficacement-votre-startup-fintech/?utm_source=tumblr&utm_medium=social&utm_campaign=fintech+policies+templates

0 notes

Text

Opportunités Professionnelles à Riyad : Le Marché du Travail en Expansion

Riyad, la capitale de l'Arabie saoudite, est un centre économique en pleine croissance, attirant des professionnels et des travailleurs du monde entier. Ces dernières années, la ville est devenue un pôle d'attraction majeur pour les offres d'emploi, en particulier dans des secteurs comme la finance, les technologies, la construction et l'énergie. Si vous êtes à la recherche d'une nouvelle opportunité professionnelle, Riyad pourrait être le lieu idéal pour développer votre carrière.

Le Marché du Travail à Riyad

Le marché de l'emploi à Riyad est dynamique, avec une forte demande dans plusieurs domaines. Le gouvernement saoudien, dans le cadre de son plan Vision 2030, met en place des réformes pour diversifier l'économie, réduire la dépendance au pétrole et encourager l'investissement étranger. Cela a entraîné une croissance continue de nombreuses industries, créant ainsi une multitude de offres d'emploi à Riyad.

Dans les secteurs comme la construction et l'urbanisme, Riyad connaît une expansion impressionnante. Les projets comme le développement de nouveaux quartiers, d'infrastructures et de complexes commerciaux attirent une main-d'œuvre qualifiée, notamment dans des rôles tels que gestion de projet, ingénierie et architecture.

Les technologies de l'information et la finance sont également des secteurs clés où les entreprises locales et internationales cherchent des talents. Riyad abrite de nombreuses entreprises multinationales qui recherchent des experts en programmation, en gestion des systèmes informatiques, ainsi que des spécialistes du marketing digital et des analystes financiers.

Secteurs en Forte Croissance

Technologies de l'Information et Communication (TIC) Les entreprises technologiques sont en plein essor à Riyad. Le besoin en experts en cybersécurité, en développement logiciel et en gestion des données est élevé. Les startups locales ainsi que les grandes entreprises internationales recherchent constamment des talents dans ce domaine. Si vous avez une formation en informatique ou en ingénierie logicielle, vous trouverez une multitude d'options à explorer.

Construction et Ingénierie Le secteur de la construction à Riyad est en pleine expansion avec de nombreux projets en cours. Les ingénieurs civils, les architectes et les gestionnaires de projet sont en demande pour superviser ces initiatives. Les nouvelles infrastructures et les projets résidentiels stimulent le besoin de main-d'œuvre qualifiée, de la planification à la gestion des sites de construction.

Finance et Comptabilité Riyad est le centre financier de l'Arabie saoudite. Les banques, les compagnies d'assurance et les entreprises d'investissement offrent une variété d'opportunités pour les professionnels de la finance. Les analystes financiers, les gestionnaires de portefeuille et les comptables sont régulièrement recherchés.

Santé et Médical Le secteur de la santé en Arabie saoudite connaît également une croissance rapide. Les hôpitaux, cliniques et établissements de soins recherchent des médecins, infirmiers, techniciens médicaux et spécialistes en gestion de la santé. Si vous travaillez dans le domaine médical, Riyad propose de nombreuses opportunités dans des établissements modernes et bien équipés.

Où Trouver des Offres d'Emploi à Riyad ?

Il existe plusieurs plateformes et sites web où vous pouvez trouver des offres d'emploi à Riyad. Parmi les plus populaires, on trouve :

LinkedIn : C’est l'un des meilleurs moyens pour les professionnels de découvrir de nouvelles opportunités. Beaucoup d'entreprises publient leurs offres directement sur LinkedIn.

Bayt : Un site régional de recrutement qui propose une grande variété d'annonces pour des emplois dans tous les secteurs à Riyad.

GulfTalent : Cette plateforme se concentre sur les offres d'emploi en Arabie saoudite et dans le Golfe en général, avec de nombreuses opportunités dans des secteurs comme le commerce, la finance, l’ingénierie et la technologie.

Naukrigulf : Un autre site populaire pour trouver des emplois dans la région du Golfe, avec de nombreuses offres pour Riyad.

Sites d’entreprises locales : Si vous avez une entreprise en particulier en tête, consultez directement leur site web pour voir s'ils publient des offres d'emploi.

Conseils pour Postuler à un Emploi à Riyad

Préparez un CV adapté Lors de la préparation de votre CV, veillez à le personnaliser pour chaque offre. Les employeurs à Riyad apprécient des CV bien structurés et clairs. Mettez en avant vos expériences professionnelles et vos compétences les plus pertinentes pour le poste.

Connaître la culture professionnelle locale La culture de travail en Arabie saoudite peut différer de celle de votre pays d'origine. Il est important de comprendre les valeurs locales, comme le respect des hiérarchies, la ponctualité et la communication formelle. Cela peut vous aider à mieux vous intégrer dans votre nouvel environnement de travail.

Réseautage Le réseautage est essentiel pour trouver un emploi à Riyad. Participez à des événements professionnels, rejoignez des groupes sur les réseaux sociaux comme LinkedIn, et faites la connaissance de personnes dans votre domaine. Un contact direct peut souvent ouvrir des portes plus facilement que de postuler à des offres anonymes.

Conclusion

Riyad offre de nombreuses opportunités pour les professionnels de divers secteurs, et le marché de l'emploi continue de se développer rapidement. Que vous soyez intéressé par la finance, les technologies, la construction ou d'autres domaines, il y a de fortes chances que vous trouviez un poste qui correspond à vos compétences. En suivant les bonnes pratiques pour postuler et en vous familiarisant avec le marché local, vous serez bien préparé pour réussir dans cette ville en pleine expansion.

0 notes

Text

En Suisse, obtenir un financement peut s’avérer plus complexe pour les indépendants, notamment lorsqu’ils exercent seuls (freelances, artisans, professions libérales, etc.) ou que leur activité est récente. Les banques traditionnelles exigent souvent un historique comptable solide, des garanties et un bilan stable. Toutefois, plusieurs solutions de crédit spécifiques ou alternatives permettent aux indépendants de financer leurs besoins, que ce soit pour l’achat de matériel, le développement de l’activité ou la trésorerie.

1. Le crédit privé (prêt personnel)

1.1. Une option accessible pour les indépendants

Principe : Le crédit privé est accordé à une personne physique et non à l’entreprise. En Suisse, il est encadré par la Loi fédérale sur le crédit à la consommation (LCC).

Atout pour les indépendants : Lorsqu’un prêt bancaire professionnel standard est difficile à obtenir, il peut être plus aisé de souscrire un crédit à titre personnel (si votre revenu global est suffisant et stable).

Montant et durée : Les sommes empruntées varient généralement de quelques milliers à plusieurs dizaines de milliers de francs, sur une durée de 12 à 84 mois.

1.2. Avantages et précautions

Avantages : Processus souvent rapide, démarches administratives simplifiées, flexibilité d’utilisation.

Précautions : Les taux d’intérêt peuvent être plus élevés qu’un crédit professionnel, et l’indépendant engage directement son patrimoine privé. Veillez à calculer votre capacité de remboursement pour éviter le surendettement.

2. Les microcrédits

2.1. Petits montants, accompagnement social

Principe : Des organismes spécialisés (fondations, associations) accordent des prêts de montants limités, souvent accompagnés de conseils en gestion ou en comptabilité.

Cible : Les entrepreneurs ou indépendants qui n’ont pas accès aux prêts bancaires traditionnels ou qui démarrent leur activité.

Exemple : Microcrédit Solidaire Suisse, ou d’autres fondations régionales offrant des prêts jusqu’à 30 000 CHF (variable selon l’organisme).

2.2. Avantages et limites

Avantages : Taux d’intérêt parfois avantageux, soutien personnalisé (coaching, mentorat), solutions adaptées aux petits projets.

Limites : Montants plus restreints, démarches plus longues et sélectives (présentation d’un business plan, entretiens, etc.).

3. Le leasing (crédit-bail)

3.1. Pour financer du matériel ou des véhicules

Principe : L’indépendant loue, via une société de leasing, un bien (véhicule, équipement professionnel, matériel informatique) avec option d’achat en fin de contrat.

Avantage : Moins de trésorerie de départ, mensualités fixées sur toute la durée, démarches administratives assez simples.

Inconvénient : Le bien reste la propriété du loueur tant que l’indépendant n’a pas levé l’option d’achat. Le coût global (intérêts et frais) peut être plus élevé qu’un achat direct.

4. Le factoring (affacturage)

4.1. Pour améliorer la trésorerie

Principe : Cession de vos factures clients à une société de factoring (factor). Elle vous verse immédiatement un pourcentage (80-90% en général) du montant des factures, puis se charge du recouvrement.

Intérêt pour l’indépendant : Réduit les retards de paiement, sécurise la trésorerie et limite le risque d’impayés.

Coûts : Commissions d’affacturage (variables) et, éventuellement, frais d’assurance-crédit.

5. Les sociétés de cautionnement

5.1. Soutien pour l’obtention de crédits bancaires

Principe : Les sociétés de cautionnement (p. ex. Cautionnement Romandie, BG Mitte, etc.) se portent garantes d’une partie du prêt que vous contractez auprès d’une banque.

Avantage : Réduit le risque pour la banque, facilitant l’accès au crédit ou améliorant les conditions (taux, durée).

Profil recherché : Artisans, PME ou indépendants avec un projet viable, mais manquant de garanties suffisantes pour convaincre la banque.

6. Le crowdlending (prêt participatif)

6.1. Financement collaboratif

Principe : Vous présentez votre projet sur une plateforme en ligne. Des particuliers ou des investisseurs institutionnels peuvent choisir de financer votre prêt (en échange d’un remboursement avec intérêts).

Avantages : Accès à une communauté d’investisseurs, possibilité de lever des fonds rapidement, visibilité pour votre activité.

Inconvénients : Taux parfois élevés, succès de la campagne non garanti, nécessité de bien soigner votre dossier (pitch, business plan, etc.).

7. Le crédit bancaire professionnel

7.1. Pour les indépendants établis

Crédit d’investissement : Financer l’achat d’équipement, l’agrandissement d’un local, etc.

Crédit d’exploitation : Couvrir les besoins de trésorerie, comme l’achat de stocks, en attendant le règlement de vos clients.

Conditions : La banque examine le chiffre d’affaires, les bilans, la stabilité de l’activité et les garanties. Les indépendants doivent souvent présenter des bilans annuels solides sur plusieurs exercices.

8. Conseils pratiques avant de demander un crédit

Préparer un dossier solide

Budget prévisionnel, plan de trésorerie, preuves de commandes ou de contrats, historique de vos revenus.

Pour les crédits bancaires, la transparence et la clarté de vos documents financiers sont essentielles.

Comparer les offres

Solliciter plusieurs organismes (banques, courtiers, plateformes), comparer les taux, les frais, les garanties exigées, la souplesse de remboursement.

Vérifier les conditions imposées par la Loi fédérale sur le crédit à la consommation (LCC) pour les crédits privés.

Évaluer votre capacité de remboursement

Tenir compte de la saisonnalité de votre activité et de ses fluctuations.

Ne pas surévaluer vos perspectives de revenus, afin d’éviter le surendettement.

Envisager des solutions hybrides

Associer un microcrédit ou un crédit privé à un apport personnel, un leasing pour du matériel, voire du factoring pour lisser la trésorerie.

Cela permet de diversifier les sources de financement et de réduire la dépendance à un seul prêteur.

9. Conclusion

Les indépendants en Suisse disposent de multiples solutions de crédit, même s’il est parfois plus difficile d’obtenir des conditions avantageuses qu’une entreprise établie ou un salarié à revenu fixe. Du crédit privé (solution la plus souple et rapide) aux microcrédits, en passant par le leasing, le factoring et les sociétés de cautionnement, il existe diverses voies pour financer un investissement ou soutenir la trésorerie.

La clé du succès réside dans la qualité de votre dossier (business plan, preuves de revenus, etc.) et dans la comparaison attentive des offres disponibles. Enfin, un accompagnement (par un fiduciaire, un coach, un organisme de soutien) peut grandement faciliter vos démarches et maximiser vos chances de trouver la formule de financement la plus adaptée à votre activité indépendante.

0 notes

Link

0 notes

Text

DSCG, un diplôme de qualité et exigeant mais promette

Le Diplôme Supérieur de Comptabilité et de Gestion (DSCG) est un diplôme crucial pour quiconque aspire à une carrière épanouissante dans le secteur de la comptabilité. En effet, le DSCG offre une formation approfondie qui couvre un large éventail de domaines connexes à la gestion et à la finance. Ses diplômés se dotent non seulement de connaissances techniques solides, mais également de…

0 notes

Text

Fetter Financial Corporation fournit des services de comptabilité financière complets, garantissant des rapports précis et transparents. Avec un engagement envers l’excellence, nous aidons nos clients à naviguer en toute confiance dans les complexités de la gestion financière.

0 notes

Text

Creation Micro-Entreprise Au Maroc

Agence de Création Micro Entreprise Maroc : SOLUCE AGENCY

L'Agence de Création Micro Entreprise Maroc se positionne comme un acteur clé dans le soutien à l'entrepreneuriat au Maroc.

Elle accompagne les porteurs de projets dans la création et la gestion de micro-entreprises, offrant des services variés tels que :

Formation : des sessions sur la gestion d'entreprise, le marketing et la comptabilité.

Consultation : des conseils personnalisés adaptés aux spécificités locales.

Financement : des aides à l'accès à des fonds pour démarrer ou développer leur activité.

Grâce à son approche intégrée, l'agence contribue à dynamiser l'économie locale et à promouvoir l'innovation, créant ainsi des opportunités d'emploi et de croissance pour les jeunes entrepreneurs marocains.

Creation Micro-Entreprise Au Maroc

0 notes

Text

0 notes

Text

Augmentation des Dotations Budgétaires pour 2025 : Analyse

Dans le cadre des discussions sur la loi de finances initiale 2025, Mays Mouissi, ministre de l’Économie et des Participations, a présenté les demandes budgétaires des principales missions interministérielles devant la Commission des Finances, du Budget et de la Comptabilité Publique de l’Assemblée nationale. Cette présentation a mis en lumière des priorités variées, allant de la gestion des…

0 notes

Text

Services de Comptabilité d'entreprise Montréal

Spinelli Comptabilité fournit des services experts en comptabilité d'entreprise à Montréal, notamment la tenue de livres, la préparation de déclarations de revenus, la planification financière et la gestion de la paie. Faites confiance à nos professionnels pour des solutions comptables précises, fiables et efficaces.

0 notes

Text

France, Conseil d'État, 9ème - 10ème chambres réunies, 29 novembre 2024, 487793

https://justifiable.fr/?p=2025 https://justifiable.fr/?p=2025 #10ème #9ème #chambres #Conseil #dÉtat #France #novembre #réunies Vu la procédure suivante : M. B… A… a demandé au tribunal administratif de Montreuil de prononcer la décharge des cotisations supplémentaires d’impôt sur le revenu auxquelles il a été assujetti au titre des années 2010 à 2014 et de contribution exceptionnelle sur les hauts revenus auxquelles il a été assujetti au titre des années 2011 à 2014, ainsi que des pénalités correspondantes. Par un jugement n° 1910893 du 3 mars 2022, ce tribunal a rejeté sa demande. Par un arrêt n° 22PA02005 du 28 juin 2023, la cour administrative d’appel de Paris a rejeté l’appel formé par M. A… contre ce jugement. Par un pourvoi sommaire, un mémoire complémentaire, un mémoire en réplique et un nouveau mémoire, enregistrés les 29 août et 29 novembre 2023 et les 5 et 7 novembre 2024 au secrétariat du contentieux du Conseil d’Etat, M. A… demande au Conseil d’Etat : 1°) d’annuler cet arrêt ; 2°) réglant l’affaire au fond, de faire droit à son appel ; 3°) de mettre à la charge de l’Etat la somme de 5 000 euros au titre de l’article L. 761-1 du code de justice administrative. Vu les autres pièces du dossier ; Vu : – le code général des impôts et le livre des procédures fiscales ; – le code de justice administrative ; Après avoir entendu en séance publique : – le rapport de M. Olivier Pau, maître des requêtes, – les conclusions de Mme Céline Guibé, rapporteure publique ; La parole ayant été donnée, après les conclusions, à la SCP Duhamel, avocat de M. A… ; Vu la note en délibéré, enregistrée le 18 novembre 2024, présentée par M. A… ; Considérant ce qui suit : 1. Il ressort des pièces du dossier soumis aux juges du fond qu’à l’issue de contrôles sur pièces de la situation fiscale de M. A… au titre de l’impôt sur le revenu des années 2010 à 2014, consécutifs à des vérifications de comptabilité des sociétés … Gestion (CGSA) et …Distribution Internationale France (CDIF) portant sur les exercices clos entre 2009 et 2014, l’administration fiscale a mis en œuvre la procédure de répression des abus de droit prévue à l’article L. 64 du livre des procédures fiscales pour remettre en cause l’imposition, comme dividendes, des sommes qu’il avait indirectement perçues de la société CDIF par l’interposition de la société FL2B, et imposer ces sommes dans la catégorie des traitements et salaires, au titre de ses fonctions de salarié de la société CGSA. Par un jugement du 3 mars 2022, le tribunal administratif de Montreuil a rejeté la demande de M. A… tendant à la décharge des suppléments d’impôt sur le revenu et de contribution exceptionnelle sur les hauts revenus auxquels il a été assujetti au titre des années 2010 à 2014, ainsi que des pénalités correspondantes. Par un arrêt du 28 juin 2023 dont M. A… demande l’annulation, la cour administrative d’appel de Paris a rejeté l’appel formé par M. A… contre ce jugement. Sur l’existence d’un abus de droit : 2. Aux termes de l’article L. 64 du livre des procédures fiscales, dans sa rédaction applicable aux années d’imposition en litige : » Afin d’en restituer le véritable caractère, l’administration est en droit d’écarter, comme ne lui étant pas opposables, les actes constitutifs d’un abus de droit, soit que ces actes ont un caractère fictif, soit que, recherchant le bénéfice d’une application littérale des textes ou de décisions à l’encontre des objectifs poursuivis par leurs auteurs, ils n’ont pu être inspirés par aucun autre motif que celui d’éluder ou d’atténuer les charges fiscales que l’intéressé, si ces actes n’avaient pas été passés ou réalisés, aurait normalement supportées eu égard à sa situation ou à ses activités réelles. / En cas de désaccord sur les rectifications notifiées sur le fondement du présent article, le litige est soumis, à la demande du contribuable, à l’avis du comité de l’abus de droit fiscal. L’administration peut également soumettre le litige à l’avis du comité. / Si l’administration ne s’est pas conformée à l’avis du comité, elle doit apporter la preuve du bien-fondé de la rectification. / Les avis rendus font l’objet d’un rapport annuel qui est rendu public « . Il résulte de ces dispositions que, lorsque l’administration use de la faculté qu’elles lui confèrent dans des conditions telles que la charge de la preuve lui incombe, elle est fondée à écarter comme ne lui étant pas opposables certains actes passés par le contribuable, dès lors qu’elle établit que ces actes ont un caractère fictif ou que, recherchant le bénéfice d’une application littérale des textes à l’encontre des objectifs poursuivis par leurs auteurs, ils n’ont pu être inspirés par aucun autre motif que celui d’éluder ou d’atténuer les charges fiscales que l’intéressé, s’il n’avait pas passé ces actes, aurait normalement supportées, eu égard à sa situation ou à ses activités réelles. 3. Il ressort des énonciations de l’arrêt attaqué qu’au titre des années d’imposition en litige, la société française … Gestion (CGSA), créée en 1989 et intégralement détenue par ses dirigeants et salariés, dont M. A…, exerçait une activité de gestion de fonds d’investissement commercialisés en France et à l’international (ci-après : » fonds … « ). Cette société détenait, d’une part, 99,9 % du capital de la société luxembourgeoise … Gestion Luxembourg (CGL), créée en 1998 et ayant pour activité l’organisation du réseau de distributeurs tiers des fonds … commercialisés hors de France et, d’autre part, 53 % du capital de la société française … Distribution Internationale France (CDIF) dont la société FL2B était également associée à hauteur de 5 %, créée en décembre 2009 et détenant la totalité des parts des sociétés luxembourgeoises … Distribution Internationale Luxembourg (CDIL), créée en décembre 2009, et … International Luxembourg (CIL), créée en décembre 2010. Il ressort également des énonciations de l’arrêt attaqué qu’au titre des années d’imposition en litige, la société CGSA a rémunéré la société luxembourgeoise CGL au titre de son activité d’organisation du réseau de distribution des fonds … hors de France et que celle-ci a supporté des dépenses correspondant à la réalisation d’une prestation de promotion commerciale à l’international de ces fonds qu’elle avait confiée aux sociétés luxembourgeoises CDIL puis CIL, filiales de la société française CDIF. 4. La cour a jugé que l’interposition des sociétés CGL, CDIL, CIL et CDIF et de la société FL2B dont M. A… était associé, était constitutive d’un montage artificiel ayant pour unique objet de soustraire les sommes qui lui avaient été versées par la société CGSA au titre des actions de promotion commerciale à l’international des fonds …, inhérentes à ses fonctions de salarié de cette société, à leur imposition comme revenus salariaux et d’entrer artificiellement dans les prévisions du régime d’imposition des dividendes, ce qui lui avait permis de bénéficier de l’application du régime mère-fille prévu aux articles 145 et 216 du code général des impôts. En ce qui concerne l’interposition artificielle des sociétés CGL, CDIL, CIL, CDIF et FL2B : 5. D’une part, il ressort des pièces du dossier soumis aux juges du fond que la société CGL n’exerçait pas l’activité de promotion commerciale à l’international des fonds …, distincte de celle d’organisation du réseau de distribution des fonds … à l’international pour laquelle il n’est pas contesté qu’elle était rémunérée par la société CGSA. Par ailleurs, il ressort également de ces pièces que les sociétés CDIL et CIL, à qui la société CGL avait confié la réalisation de cette prestation de promotion commerciale, n’étaient pas en mesure de l’exercer eu égard à leurs moyens matériels et humains limités et faute qu’aucun apport en industrie de la société CDIF ne soit établi. Au demeurant, il ressort des pièces du dossier soumis aux juges du fond que les sociétés CDIL et CIL ont perçu de la société CGL en 2009 et en 2010, au titre de cette activité, une rémunération hors de proportion eu égard à leurs dates de création respectives, en décembre 2009 et en décembre 2010. 6. D’autre part, il ressort des pièces du dossier soumis aux juges du fond que la répartition des dividendes, par la société CDIF, dont la seule source de profit était constituée des distributions de ses filiales, CDIL et CIL, et qui avait pour associés, outre la société CGSA, douze dirigeants et salariés de cette société, directement ou par l’intermédiaire de structures patrimoniales qu’ils avaient créées, n’était pas fonction du pourcentage de détention capitalistique des bénéficiaires mais était décidée par un comité des résultats, constitué de M. Carmignac, président directeur général de la société CGSA et président de la société CDIF, de M. C…, directeur général délégué de la société CGSA et directeur général de la société CDIF, et de la secrétaire générale de l’équipe de direction de la société CGSA, en fonction de certains critères, dont l’activité de promotion commerciale à l’international des fonds …. Par ailleurs, il ne ressort pas des pièces du dossier soumis aux juges du fond que cette activité de promotion à l’international des fonds était distincte de celle inhérente aux fonctions des gérants de portefeuille salariés et des mandataires sociaux de la société CGSA, d’ailleurs effectivement exercée par ces derniers avant la création des sociétés luxembourgeoises CGL, CDIL et CIL et de la société CDIF. 7. En premier lieu, compte tenu de ces éléments, en jugeant, par une motivation suffisante, que l’interposition des sociétés luxembourgeoises CGL, CDIL et CIL, de la société française CDIF et des structures patrimoniales mentionnées au point 6, présentait un caractère artificiel ayant permis à la société française CGSA de rémunérer ses dirigeants et salariés exerçant, au titre de leurs fonctions au sein de cette société, une activité de promotion commerciale à l’international des fonds …, non pas sous la forme de traitements et salaires mais de dividendes, la cour, qui n’a remis en cause ni la substance économique des structures interposées, ni la réalité des flux financiers entre ces différentes entités, n’a pas dénaturé les pièces du dossier ni inexactement qualifié les faits qui lui étaient soumis. 8. En second lieu, la cour ayant écarté comme artificielle l’interposition de la société CDIF, le moyen tiré de ce qu’elle aurait commis une erreur de droit en se fondant sur la répartition inégalitaire des sommes distribuées par la société CDIF, indépendamment de la détention capitalistique des bénéficiaires, pour les requalifier en salaires, ne peut qu’être écarté. La cour n’a pas non plus commis d’erreur de droit en regardant comme inopérante la circonstance que l’activité de promotion commerciale à l’international des fonds … aurait été financée par la société CGL sur fonds propres, au motif que l’interposition de cette société était également artificielle, dès lors qu’en tout état de cause, la société CGL n’avait pas vocation, eu égard à ce qui a été dit au point 5, à financer cette prestation pour le compte de la société CGSA. En ce qui concerne le but exclusivement fiscal du montage artificiel : 9. En relevant que l’objectif poursuivi par M. A… était de bénéficier d’une économie d’impôt en appréhendant des revenus de nature salariale sous l’apparence de dividendes bénéficiant d’un régime d’imposition plus favorable par l’application du régime mère-fille, la cour a caractérisé le but exclusivement fiscal du montage artificiel en litige et, par suite, n’a pas commis d’erreur de droit. M. A… ne saurait utilement soutenir que ce montage permettait également de réduire en tout ou partie les charges sociales afférentes à ces revenus salariaux pour remettre en cause l’absence de motif autre que celui d’éluder ou d’atténuer ses charges fiscales au sens et pour l’application de l’article L. 64 du livre des procédures fiscales. 10. Il résulte de ce qui a été dit aux points 5 à 9 que la cour n’a pas inexactement qualifié les faits qui lui étaient soumis en jugeant que l’interposition des sociétés CGL, CDIL, CIL, CDIF et FL2B était constitutive d’un abus de droit procédant d’un montage artificiel ayant pour motif exclusif d’éluder ou d’atténuer la charge fiscale que M. A… aurait, si ces actes n’avaient pas été passés ou réalisés, normalement supportée eu égard à ses activités réelles. Sur les pénalités : 11. Aux termes de l’article 1729 du code général des impôts : » Les inexactitudes ou les omissions relevées dans une déclaration ou un acte comportant l’indication d’éléments à retenir pour l’assiette ou la liquidation de l’impôt ainsi que la restitution d’une créance de nature fiscale dont le versement a été indûment obtenu de l’Etat entraînent l’application d’une majoration de : / (…) / b. 80 % en cas d’abus de droit au sens de l’article L. 64 du livre des procédures fiscales ; elle est ramenée à 40 % lorsqu’il n’est pas établi que le contribuable a eu l’initiative principale du ou des actes constitutifs de l’abus de droit ou en a été le principal bénéficiaire ; / (…) « . 12. Eu égard à ce qui a été dit au point 10, la cour n’a pas commis d’erreur de droit en jugeant que l’administration fiscale justifiait l’application, à l’encontre de M. A…, de la majoration de 40 % prévue au b de l’article 1729 du code général des impôts. 13. Il résulte de tout ce qui précède que M. A… n’est pas fondé à demander l’annulation de l’arrêt qu’il attaque. Par suite, son pourvoi doit être rejeté, y compris ses conclusions tendant à l’application de l’article L. 761-1 du code de justice administrative. D E C I D E : ————– Article 1er : Le pourvoi de M. A… est rejeté. Article 2 : La présente décision sera notifiée à M. B… A… et au ministre auprès du Premier ministre, chargé du budget et des comptes publics. Délibéré à l’issue de la séance du 13 novembre 2024 où siégeaient : M. Jacques-Henri Stahl, président adjoint de la section du contentieux, présidant ; M. Bertrand Dacosta, Mme Anne Egerszegi, présidents de chambre ; M. Nicolas Polge, M. Vincent Daumas, M. Olivier Yeznikian, Mme Rozen Noguellou, conseillers d’Etat, M. Jérôme Goldenberg, conseiller d’Etat en service extraordinaire et M. Olivier Pau, maître des requêtes-rapporteur. Rendu le 29 novembre 2024. Le président : Signé : M. Jacques-Henri Stahl Le rapporteur : Signé : M. Olivier Pau La secrétaire : Signé : Mme Fehmida Ghulam La République mande et ordonne au ministre auprès du Premier ministre, chargé du budget et des comptes publics en ce qui le concerne ou à tous commissaires de justice à ce requis en ce qui concerne les voies de droit commun contre les parties privées, de pourvoir à l’exécution de la présente décision. Pour expédition conforme, Pour la secrétaire du contentieux, par délégation : Source link JUSTIFIABLE : Indexation des Jurisprudences depuis le 1er novembre 2024 JUSTIFIABLE enrichit son offre en indexant désormais les différentes jurisprudences publiées depuis le 1er novembre 2024. Cette nouvelle fonctionnalité couvre les décisions rendues par les juridictions françaises, offrant un accès rapide et structuré à une base de données constamment mise à jour. Ce service vise à faciliter la recherche juridique et à garantir aux professionnels du droit, étudiants, et particuliers un accès clair et précis à l’évolution des décisions judiciaires en France. Explorez dès maintenant cette catégorie et restez informés des derniers développements juridiques.

0 notes

Text

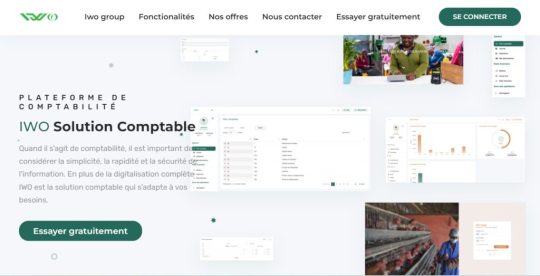

IWO, la solution comptable accessible à tous les entrepreneurs africains

La comptabilité est un pilier fondamental pour les entrepreneurs, qu’ils soient débutants ou expérimentés. Une bonne gestion financière permet de prendre des décisions éclairées et d’assurer la pérennité de l’entreprise. Toutefois, l’accès aux outils de comptabilité reste un défi, notamment pour les Africains peu ou pas alphabétisés. Des outils comme la solution comptable IWO sont donc…

View On WordPress

0 notes

Text

Comment un Comptable Syndic Prépare Mieux les Comptes d'une Société de Syndic de Copropriété

Dans une copropriété, la gestion des finances est un élément essentiel pour assurer une administration sans faille et le bon fonctionnement de l’immeuble. Une bonne comptabilité est cruciale pour garantir la transparence et la fiabilité des comptes de la copropriété. Un comptable syndic est chargé d’organiser et de maintenir les livres de comptes de manière rigoureuse. Cet article explore les étapes que suit un comptable pour préparer efficacement les comptes d'une société de syndic de copropriété et comment ses compétences spécialisées facilitent une gestion fluide.

Comprendre les Spécificités de la Comptabilité de Copropriété

La comptabilité de copropriété présente des particularités qui la différencient des autres types de comptabilité. La première tâche d’un comptable syndic de copropriété est d’établir des rapports clairs et précis sur les dépenses et les recettes liées aux biens communs de l’immeuble. Contrairement à une entreprise classique, les comptes doivent être transparents pour tous les copropriétaires, ce qui exige une grande précision dans la classification des charges et des dépenses.

Organisation des Charges et des Recettes

Pour préparer les comptes de manière ordonnée, le comptable syndic classe les dépenses en plusieurs catégories : les charges générales, les charges d’entretien, les frais de réparation, et les frais d’amélioration. Cette catégorisation permet une vision claire des flux financiers et facilite la présentation des comptes lors des assemblées générales. En tenant un registre détaillé, le comptable peut également justifier chaque dépense, rendant les finances de la copropriété transparentes et facilement accessibles aux copropriétaires.

Prévision et Suivi du Budget

Un aspect important du travail du comptable syndic de copropriété est l’élaboration et le suivi du budget annuel de la copropriété. Le comptable aide à préparer un budget prévisionnel qui inclut toutes les dépenses futures attendues pour l’entretien et l’amélioration de l’immeuble. Ce budget est soumis à l’approbation des copropriétaires, garantissant ainsi que chacun soit au courant des coûts à venir et puisse planifier en conséquence.

En outre, le comptable effectue un suivi régulier du budget pour éviter les dépassements et propose des ajustements si nécessaire. En cas de dépenses imprévues, telles que des réparations urgentes, le comptable peut consulter les copropriétaires pour décider des actions à entreprendre, assurant ainsi une gestion prudente et responsable.

Tenue Rigoureuse des Documents Financiers

Une tenue de livres soignée est la base d’une comptabilité de copropriété bien gérée. Le comptable syndic doit enregistrer tous les mouvements financiers avec exactitude, y compris les paiements des charges par les copropriétaires et les factures des fournisseurs. Il doit aussi préparer les états financiers, tels que le bilan et le compte de résultat, qui fournissent une vue d’ensemble de la santé financière de la copropriété. Grâce à une documentation organisée, le comptable facilite les contrôles financiers et offre un accès rapide aux informations pour répondre aux éventuelles questions des copropriétaires.

Établissement du Rapport de Fin d'Exercice

À la fin de chaque exercice, le comptable syndic de copropriété établit un rapport détaillé qui résume les dépenses et les recettes de l’année. Ce rapport, essentiel pour la transparence, est présenté lors de l’assemblée générale des copropriétaires et sert de base pour approuver la gestion financière de l’année écoulée. Le rapport doit être clair, concis et compréhensible pour tous, permettant ainsi aux copropriétaires d’évaluer les choix financiers du syndic et d’exprimer leurs avis ou leurs préoccupations.

Conclusion

Le rôle d’un comptable syndic dans la gestion des comptes d’une copropriété est fondamental pour maintenir la transparence, assurer le suivi des dépenses, et établir des prévisions budgétaires fiables. En utilisant des méthodes rigoureuses et une organisation minutieuse, le comptable garantit que tous les aspects financiers sont bien documentés et faciles d’accès pour les copropriétaires. Avec un comptable syndic de copropriété qualifié, les copropriétaires peuvent avoir l’assurance que leurs finances sont gérées avec professionnalisme et intégrité, renforçant ainsi la confiance et la stabilité au sein de la copropriété.

0 notes