#新北二胎房貸申請

Explore tagged Tumblr posts

Visit Tumblr Blog

Explore Tumblr blogs with no restrictions, modern design and the best experience.

Last Seen Tumblr Blogs

Fun Fact

Tumblr is available in 18 languages.

Text

參考聲明:經好事貸同意轉載

新北二胎房貸是什麼?眾所周知,沒有固定收入、沒有與銀行往來紀錄的人,在申請貸款時碰壁是常有的事,若臨時有資金需求、想開店創業,銀行貸款辦不過該怎麼辦?此時,利用新北房屋申請二胎房貸或許是個不錯的選擇。參考本文新北紀小姐的案例,你也能活用名下房產價值,應對急需用錢的困境!

一、好手藝媽媽想開店,創業貸款好困難

家住新北的紀小姐,8年前與先生結婚,在新店區貸款1,000萬買房,2年後家中迎來新成員,便選擇辭去工作,全心照顧剛出生的兒子。自從兒子進入幼兒園就讀,原本以育兒為生活重心的紀小姐,便把多出來的時間拿去自學、參與烹飪課程;練就好廚藝後,紀小姐萌生了開店創業的念頭。 不過,向銀行貸款取得開店資金的過程卻不大順利,儘管紀小姐每個月可以透過試賣取得3~5萬的淨利潤,仍舊無法被銀行認列為收入證明,多次被婉拒申貸;每天煩惱「離創業夢越來越遠」的紀小姐,某日在網路上看到好事貸二胎房貸的廣告,被好事貸的以下優點所吸引:

額度彈性:額度最高500萬,成數最高鑑價100%。

審核寬鬆:無薪轉的自營商、領現族皆有機會過件。

申辦簡便:透過網路即可申辦,全台皆可承做。

撥款快速:最快3天取得資金,創業圓夢就在當下!

二、找上好事貸,新北二胎房貸核貸好簡單!

紀小姐聯繫上好事貸專員後,簡單描述自己的情況,並表達自己向銀行貸款被婉拒的困境;專員表示無須擔心,好事貸主打「銀行不貸,還有好事貸」,不僅提供彈性的審核條件,還有相較銀行管道更方便快速的申請流程,最快3天就能透過新北二胎房貸,幫紀小姐順利取得創業資金。

1.新北二胎房貸申請條件

年齡18~70歲

申請人或保人名下有房

有收入來源(無薪轉證明、薪資單亦可)

無重大信用瑕疵

2.新北二胎房貸申請流程

確認自己符合新北房屋二胎申請條件後,紀小姐接著依照好事貸專員指示的以下步驟,開始跑新北二胎房貸的申請流程。

前置準備:備妥雙證件影本、房屋與財力相關資料,同時可提前整理屋況。

送件審核:線上送審後,貸款機構將依照資料中的條件進行貸款方案評估。

簽約對保:審核完成照會後,同意貸款方案,便可與專員約定對保簽約時間。

抵押設定:於地政機關完成新北房屋二順位抵押權設定。

撥款入帳:等待2~3天,新北二胎房貸的資金便會匯入指定帳戶。

在新北二胎房貸申請過程中,紀小姐十分擔心申請費用會不會很昂貴,專員告訴她,好事貸新北房屋二胎僅會向客戶收取1.5%的帳管費,與15,000元的對保費,除此之外沒有任何代辦費,紀小姐這才放下心中的大石。 從提出新北二胎房貸申請開始計算,紀小姐僅耗時4天便取得開店用的資金,順利透過好事貸新北房屋二胎核貸200萬元;待開業的前置作業準備完成,就能跟大家分享自豪的紀家好味道啦!

本文引用來自: 新北二胎房貸適合我嗎?銀行貸款被拒絕?新北房屋二胎無薪轉也能辦!

0 notes

Text

二胎房貸是什麼?2025銀行二胎房貸利率、額度、試算、條件

當你有資金週轉需求,申請銀行房屋增貸被婉拒或是增貸額度不足時,二胎房貸就是解決這類問題的最佳方案。好事貸二胎房貸的特色在於額度大、利率受到法定規範,因此可以在安全、低風險、負擔輕的情況下,幫助你有效解決資金週轉的問題。本文將帶你瞭解房屋二胎的相關細節,想知道如何透過房屋二胎解決資金的問題,請繼續閱讀本文,幫助你找到最適合的資金解決方案。

一、二胎房貸是什麼?分析房屋二胎特點

1.二胎房貸與一胎房貸的區別

二胎房貸,也稱為二順位房貸或房屋二胎,指的是一間房子同���擁有兩筆房貸。當你購買房屋時,向A銀行申請的房貸稱為「一順位房貸」或是「一胎房貸」,在正常繳款一段時間後,如果有資金週轉、債務整合或���資等需求,可以將這間仍有貸款的房子,再次向B銀行或融資公司申請貸款,這筆貸款則稱為「二順位房貸」或是「二胎房貸」。

在「二胎房貸」中,「胎」這個字是用來表示貸款的順位。「一胎」指的是第一筆房貸,「二胎」則是第二筆,依此類推。因此,「胎」的意思就是貸款的順序。

2.二胎房貸經驗分享與申請理由

根據好事貸多年承辦二胎房貸經驗,可以歸納出幾個大家會申貸房屋二胎的常見原因。假如你有符合以下情形,就可以考慮申請二胎貸款喔。

銀行增貸額度低:想申請銀行房貸增貸,卻沒想到銀行核貸的額度低。

企業貸款難申請:公司急需週轉資金,無奈企業貸款費時又複雜。

債務整合被婉拒:申請銀行債務整合,因為信用與財務條件不夠好,所以被銀行婉拒。

修繕貸款被退件:因為地震、颱風的關係,房屋需要整修,申請銀行裝潢貸款卻被退件。

3.二胎房貸比房屋增貸還划算?比較過房屋二胎與房屋增貸你就會知道

二者都是以房子換取資金的貸款方式,只是在申貸方式、抵押權,以及抵押權對象上,二胎房貸與房屋增貸會有明顯的不同。詳細比較如下表所示:

二胎房貸與房屋增貸比較

二、二胎房貸利率

二胎房貸利率因為管道的不同,大約會落在2.6%~36%之間,因此管道的選擇將決定房屋二胎利率的高低。以下分別說明銀行、融資、民間三大管道,二胎房貸利率各自是多少。

1.銀行二胎房貸利率

銀行二胎房貸利率的範圍,約在2.6%~15.88%之間,可以說是三大管道中最低的。不過提醒你,2.6%的二胎房貸利率,通常是所謂的廣告利率,目的只是吸引顧客上門的手段而已。一般來說,銀行所核貸的二胎房貸利率,大約是7%~10%之間。

截至2025年,可申請二胎房貸(二順位房貸)的銀行依然不多,而且銀行也沒有提供二胎房貸寬限期。為方便大家在選擇時可以參考與比較,以下整理出2025年有承作二胎房貸銀行的名單,以及各家銀行二胎房貸方案的比較表格:

永豐銀行:二順位房貸

遠東商銀:二順位房貸

凱基銀行:窩心再貸

台新銀行:二順位房貸

兆豐銀行:兆豐富二貸—次順位房貸

國泰銀行:二順位房貸—好房再貸一波

王道銀行:二順位房貸

玉山銀行:二順位貸款

新光銀行:二順位房貸

陽信銀行:二順位房貸

台中銀行:二順位不動產專案

三信商銀:二順位房貸

2025最新銀行二胎房貸利率、額度、條件比較表

2.融資二胎房貸利率

融資公司二胎房貸利率的範圍,在7%~14%之間,其實與銀行的房屋二胎利率(7%~10%)接近。畢竟銀行二胎房貸審核嚴格,所以想拿到低利率的房貸利率,是非常困難的一件事。因此許多被銀行婉拒,或是拿不到理想銀行二胎利率的人,反而會向審核寬鬆的融資公司申請房屋二胎。

3.民間二胎房貸利率

民間貸款因為法令規範尚未周全,導致房屋二胎無論在申請流程、貸款利率以及額度,都沒有一定的標準。以二胎房貸利率來說,大約在6%~36%之間游移,而確切的利率會是多少,大多是業者說了算。另外提醒你,有些不肖業者還會以月利率混淆年利率的手法,偽裝成低利率來誘騙借款人上門申請,一旦��約就會面臨沉重的還款壓力。

4.二胎房貸利率與月付金試算表

想要知道各個管道,二胎貸款的月付金是多少嗎?本文以貸款金額100萬為例,帶入最新的二胎房貸利率,幫大家試算出三大管道,房屋二胎月付金會是多少,詳細二胎房貸試算結果如下表所列:

二胎房貸月付金試算表(貸款金額100萬為例)

由上表的試算結果可以看出,融資與銀行的二胎房貸月付金接近,都是可以考慮與選擇的管道之一;而民間二胎的月付金除了不低外,還有可能會被收取一筆高額的服務費,導致到手的資金將大幅減少,建議非到萬不得已,不可將其列為二胎房貸的申請選項。

三、二胎房貸額度怎麼算?二胎房貸試算比較

不同管道的二胎房貸額度,在計算方法上也有很大的差異,不過基本上會受到一胎房貸設定金額,以及一胎房貸剩餘金額2大因素所影響。以下將依照三大管道的二胎房貸計算方式,分別試算各自的可貸額度會是多少。

房貸試算

假設房屋鑑價為800萬,房屋貸款為700萬,設定金額為840萬(通常為房貸額度的1.2倍)。在繳了10年的房貸後,一胎房貸剩餘500萬。以下是銀行、融資公司與民間貸款的二胎房貸試算比較:

二胎房貸試算比較表

四、二胎房貸條件、申請流程、管道比較、風險陷阱

二胎房貸審核寬鬆,比起銀行來說更容易取得所需的資金,而且也比民間貸款來得安全。因此本文將以好事貸房屋二胎為對象,詳細說明二胎房貸申請條件與流程,幫助你盡早解決資金週轉的問題。

1.二胎房貸條件

二胎房貸申請條件,只需符合下列條件就可以提出申請:

年滿18~70歲的本國國民

申請人名下有房子(或是屋主願意擔任保證人)

有工作或收入來源

名下持有房屋

2.二胎房貸流程

符合上述申請條件後,就可以準備好相關文件,進行二胎房貸的申請流程,詳細說明如以下所列:

申請管道:比較與評估二胎貸款管道後,選擇合適的管道送件。

準備資料:備妥相關申請貸款資料,送件至二胎貸款承辦機構。

送件審核:貸款機構審核申請人,是否符合二胎貸款的申辦條件。

簽約對保:確認貸款條件與申請人身分後,簽定二胎貸款合約書。

設定抵押權:借貸雙方到地政事務所,辦理房屋第二順位抵押權設定。

帳戶撥款:完成上述流程後,貸款方撥款至申請人指定的銀行帳戶。

3.二胎房貸管道比較

(1)銀行二胎房貸

銀行二順位房貸利率較低,而且受到政府的監督,申貸過程有一定的標準程序,是許多人二胎房貸的首選。不過,因為銀行二胎審核嚴格,若申請人有信用瑕疵的情形,就會被銀行所婉拒;或是房屋的殘值不高,能取得的貸款額度也不會太好。

(2)融資二胎房貸

大型融資公司同樣受到政府的監督,因此融資二胎房貸是銀行之外,可以考慮選擇的申請管道之一。另外,融資二胎的利率為7~14%,與銀行二胎利率接近,審核上卻比銀行寬鬆不少。如果你被銀行婉拒二胎房貸的申請,或是無法拿到理想銀行二胎利率的人,建議可以向大型融資公司提出申請。

提醒你,融資公司因為受到法規的限制,並不可以直接放貸給民眾,因此有貸款需求的人,必須透過融資公司經銷商來申請。不過市面上融資公司經銷商林立,素質也是好壞不一,建議可以向大型股票上市融資公司的簽約經銷商—好事貸申請,就可以在安全無虞的情形下,解決你的資金週轉問題。

(3)民間二胎房貸

民間二胎貸款審核,相較於銀行與融資公司來說更為寬鬆,就算申請人有信用與財務狀況不佳的情況,只要名下有房子幾乎都能通過申請。

不過,在這看似寬鬆的審核標準背後民間二胎房貸缺點,通常隱藏著極高的貸款風險。像是民間業者常以月利率混淆年利率(像是主打二胎利率只要1.5%,其實指的是月利率1.5%,年利率卻將高達1.5%X12=18%),以數字遊戲塑造出超低二胎房貸利率的假象;或是在申請的過程中,巧立名目收取各項高額的費用;或是還款方式,只能選擇還息不還本等。以上這些民間二胎的風險,都是讓人防不勝防的地方。

通過以上的說明,相信對於二胎房貸有哪些申請管道,以及各自的特色與注意事項,應該有進一步的認識與瞭解。以下本文將三大管道整理成一張表格,方便大家可以更清楚比較這些管道的差異。

二胎房貸申請管道比較

銀行房貸限貸令會影響二胎房貸申辦嗎?

限貸令主要是限制不動產購置貸款,二胎房貸屬於房屋增貸並非購屋貸款,所以限貸令並不影響房屋二胎的申辦。

4.二胎房貸要注意的風險陷阱

假如選擇非銀行,或是融資公司以外的民間管道申請二胎房貸,可能會面臨以下的二胎房貸陷阱與風險:

偽裝知名銀行:常見一些與銀行名稱接近的機構,在網路上以廣告招攬生意。其實這些業者與銀行毫無關係,目的只是要騙取你的信任上門簽約而已。

混淆年月利率:不肖業者常以超低貸款利率,吸引有資金需求的民眾來申請。一旦上當簽約,就會跟你說這些是月利率,還要再乘以12才是真正的利率。

巧立名目收費:民間收費浮濫沒有一定的標準,像是收完開辦費後,還要再收取一筆服務費、手續費,或是抽取高額佣金等,進而造成申請人的沉重負擔。

合約暗嵌陷阱:貸款條約的敘述複雜,不肖業者看準申貸人急需資金的心理,就會將不利條款摻雜合約內容中,尤其是小字的部分申請人更要特別注意。

話術誘騙簽約:浮誇話術的背後往往暗藏著風險。像是用身分證就可以辦貸款;貸款免審核,只要人來就借等。一旦進行申請,就有可能面臨被詐騙的風險。

小叮嚀

有許多代書、代辦,聲稱可以協助你向台北富邦銀行申請「二胎房屋貸款」。然而經過確認,台北富邦銀行並未提供此類貸款業務。另外,根據好事貸的調查,中國信託、台灣銀行及土地銀行,也沒有二胎房貸業務。因此借款人申請前務必仔細確認,以確保貸款安全。

五、台灣二胎房貸各縣市申辦分析

台灣房貸市場活絡,以二胎房貸而言更是如此。本段落是由好事貸獨家統計,讓你可以經由表格與圖示的說明,清楚地知道各縣市對於房屋二胎的需求程度。

1.各縣市申辦二胎貸款比例

由下表的統計結果可以看出,申辦二胎房貸地區以台中市居冠,其次依序為高雄市、桃園市、新北市以及台南市。

從申辦二胎房貸縣市比例表來看可以知道:

台中市:以18.2%的申辦比例居於首位,顯示台中二胎房貸市場中有較大的需求或活躍度。

高雄市:二胎申辦比例為15.5%,緊隨台中市之後,這反映了高雄二胎房貸的需求度也相當高。

桃園市:以14.1%的申辦比例位居第三,可以想見桃園二胎房貸的需求度也不小。

新北市:申辦比例為12.35%,與台中市、高雄市、桃園市相比,新北二胎房貸需求已趨飽和。

中南部縣市:台南市(8.0%)、彰化縣(4.0%)、屏東縣(3.80%)在這份表單中也占有一定比例,顯示這些地區的二胎房貸需求穩定。

其他縣市:例如基隆市(2.90%)、雲林縣(2.70%)、花蓮縣(1.50%)等地的申辦比例都較低,這可能是因為這些地區的房地產市場相對較小,或是居民對於二胎房貸的需求也不高。

全台二胎房貸整體分析: 由比例圖中可以看出,台灣二胎房貸較活絡���幾個區域,主要集中在幾個大城市和部分中南部地區,而其他地區的申辦比例相對較小。這不僅突顯出城鄉之間的差距,也表示人口結構將會是二胎房貸是否活絡的關鍵之一。

六、二胎房貸常見問題

Q收入會影響二胎房貸的過件率嗎?

不一定。如果是銀行二順位房貸,會要求你提供財力證明(如薪資單、年度扣繳憑單)。因此若是申請人收入不穩定,像是家管、攤商、計程車司機、接案工作者,就有很高的機率被銀行婉拒。假如你有上述情形,建議可以申請好事貸二胎貸款。因為好事貸審核寬鬆,即使無法提供財力證明,只要名下有房子,就有一定的機會通過貸款申請。

Q信用評分會影響二胎房貸的過件機率嗎?

不一定。申請銀行二順位房貸一定會調閱聯徵紀錄,因此假如你的信用評分不足,或是有信用瑕疵等情形,都無法通過銀行的貸款審核。不過,若是申請好事貸二胎房貸,就算有信用瑕疵的情況,還是有機會通過貸款的審核。

Q銀行會知道我曾經申請過民間二胎房貸嗎?

會知道。只要申辦過二胎房貸,在貸款還未還清也沒有辦理塗銷登記前,房屋抵押設定的紀錄會一直留在土地、建物登記謄本上。另外就算二胎房貸已經還清,想再申請銀行二胎,銀行在審核時同樣會看到這個紀錄,假如時間未超過一年,同樣會被銀行所婉拒。不過,若是申請好事貸,就不會有上述的限制,而且還有很高的機會可以通過二胎房貸申請審核

Q小套房或是30年老屋可以申請二胎房貸嗎?

不一定。銀行大多拒絕15坪以下的小套房,以及屋齡過高的老房子申請二胎房貸。而且就算通過審核,能取得的貸款條件也不會太好。建議老屋以及小套房,可以申請好事貸,因為只要房屋鑑價後還有貸款空間,就能提出申請。

Q申請過銀行或民間二胎房貸,還可以再申請好事貸二胎房貸嗎?

可以。即使是申請過其他管道的二胎房貸,還是有機會能申請好事貸。不過因為每個人的情況不同,建議你用加Line的方式,由好事貸專業團隊幫你評估是否可以申請。

Q可以申請好事貸二胎房貸增貸嗎?

不一定。如果名下的房子還有貸款空間,當然可以申請好事貸二胎房貸。不過如果已經沒有增貸空間,好事貸針對老客戶也有提供回娘家專案。只要原來的好事貸房貸正常繳款12期,就有機會可以申請。建議你可以加Line,由好事貸專業團隊幫你評估是否可以申請二胎增貸。

Q信用貸款跟二胎房貸哪個比較好?

視情況。信用貸款屬於無擔保貸款,銀行會著重申請人本身條件的好壞,因此審核上會非常嚴格。另外,許多銀行標榜信貸額度最高有300萬,但礙於金管會「無擔保貸款」不可超過月收入22倍的限制(DBR22),因此實際核貸金額大多遠低於300萬。如果你需要的資金額度較高,那麼信用貸款就不符合你的需求。而二順位房貸的額度是根據房屋現值來決定,沒有DBR22倍的限制,因此若是你的房子近期增值空間不少,就有機會取得較大額度的週轉資金。

Q房屋增貸跟二胎房貸哪個比較好?

房屋增貸的額度,將取決於原房貸的餘額,以及房子所剩殘值的多寡。因此房貸只繳了1~2年,就想要申請房屋增貸,基本上都會被銀行所婉拒。不過,若是申請好事貸,只要房屋還有貸款的空間,都可以換取一筆週轉的資金。

Q房屋轉增貸跟二胎房貸哪個比較好?

房屋轉增貸是將房屋貸款,轉換到另一間銀行,以換取更長的貸款期限、更低的貸款利率以及更高的貸款金額。只是,房屋轉增貸等於重新辦理一筆房屋貸款,一切流程與審核的工作都會重新來過。如果申請人近期的財務、信用條件較差,也不見得能取得好的貸款條件與額度。相較之下,好事貸不需更動原來的房屋貸款,而且申辦過程簡便,可以快速解決你的資金週轉問題。

0 notes

Text

你以為自己很聰明?這些房子抵押貸款詐騙專挑「自信」的人!

最近「假檢警詐騙」案件越來越多,尤其是年長者容易成為目標。詐騙集團會冒充檢察官或警察,聲稱你的身分被冒用,甚至進一步要求你提供房產資料,最終騙你把房子抵押出去。

案例一:假檢警詐騙長者,房子差點被抵押

最近警方處理了一起詐騙案,一名長者被騙說她的身分被冒用,還有重大案件要配合調查。詐騙集團以這個理由要求她提供所有財產資料,甚至叫她把名下的房子拿去抵押二胎借款。幸好她最後發現不對勁,找家人幫忙報警,才沒讓這些騙子得逞。

這類案件常常是針對60歲以上的長者,騙他們把房產拿去抵押貸款。詐騙者還會全程陪同,讓受害者以為自己是在配合檢警工作。

案例二:差點把房子賣掉的增貸詐騙

另一名男子因為無法負擔房貸,想要辦理「房子二貸」來解決困難。他聽信了一名不法代書的建議,沒想到這名代書是詐騙集團的一員。代書偽造授權書,想要把男子母親的房子過戶出去,然後以這個房子抵押貸款。最後,騙子甚至試圖拍賣這間房子,所幸法院發現問題,阻止了這場詐騙。

這起案件提醒我們,當你辦理房子二貸或房屋抵押貸款時,一定要找可靠的銀行或融資公司處理,千萬不要輕易相信陌生人的建議。

案例三:老婦人差點被騙抵押房子

新北市有一位老婦人差點因為投資詐騙把自己的房子拿去抵押借款。詐騙集團說服她投入更多錢,甚至叫她辦理「房子抵押貸款」。幸好在警察的提醒下,老婦人沒有真的去抵押房產,否則她可能連自己的家都保不住了。

這類騙局經常利用高獲利投資的誘餌,讓人把房子抵押來借錢。如果碰到這種情況,一定要提高警覺,避免落入詐騙陷阱。

最重要的是,若有任何貸款需求,像是房子二胎貸款,務必選擇正規金融機構處理,並多與專業人士或家人確認,這樣才能有效避免財產損失,守護自己的家。

若想深入了解房子二胎貸款,推薦閱讀《什麼是房子二胎?房子二胎申請對象、申請條件與流程一覽》,掌握更多詳細資訊。

0 notes

Text

土地二胎額度、流程、利率看這篇!

土地二胎是指名下土地已經抵押貸款一次(一胎),可以再向金融機構或是民���代書辦理二順位貸款(土地二胎)。一胎通常為銀行或是農會,二胎則為民間代書居多。

土地不像房屋有價,可以說幾乎沒辦法向銀行辦理土地二胎。除非土地已經借款一段時間了,才有機會辦理土地增貸,或是在轉貸其他銀行,也許可以增加一點額度。

要辦理土地二胎的話,多數民眾只能選擇民間土地二胎貸款,雖然利率較銀行高些(10萬每月1000~2500利息),但是審核寬鬆,撥款快速,最重要的是額度高、成數高,還款彈性,不用綁約沒有違約金。

土地二胎是什麼?額度、成數如何計算?

土地二胎額度如果以我們事務所平均9成來算:市價乘以0.9後再減去一胎貸款餘額,舉例來說,市價1000萬的土地乘0.9等於900萬,再減去一胎貸款設定金額假設為600萬,等於土地二胎額度有300萬。

當然這是最簡單的算法,每塊土地的地段、是否臨路、道路大小、持分與否、土地形狀等等都會影響到估價的高低。

近年來土地價格頻頻創新高,但是金融機構在評估貸款額度時,並不會以市價為依據,而是以公告現值為標準,再納入市價作為些許參考。如此一來就造成了貸款額度與土地市價不符的結果,市價與公告現值往往差距數倍,康代書就常常被客人味道這個問題,3分地、5分地在農會只借得到300多萬,市價明明超過1000萬以上,為何會如此?就是因為土地市價與土地公告現值的差別。

我們事務所也有提供免費的土地估價服務,線上申請30分鐘內即可得知額度。

土地二胎貸款分為3大類 利率大不同

建地二胎貸款

建地要向銀行辦理貸款,必須檢附建築計畫書,並在1年內動工興建,否則銀行會將貸款收回。銀行建地放款成數依土地座落地點有所差別,台北市可貸到8成,其他縣市則最高為5成;貸款利率3.5%起。

銀行建地融資貸款會依興建進度撥款,待工程完成至一個階段,申貸人要請營造商開示證明後,銀行才會撥部分款項給營造商。房屋建造完成後,可以將建地融資貸款轉為一般房貸,利率依個人條件及房屋土地地點決定,一般不會超過2%。

如果臨時周轉或是銀行建地貸款額度不足,可申辦建地二胎,額度可達市價7~9成,是個不錯的短期周轉管道。

農地二胎貸款

農地貸款的貸款條件限制多,以土地銀行來說,農地的使用分區上須為農業使用,成數最高為7.5成,放款金額超過三千萬元時,要提交至土銀總行來審核是否核貸,農地貸款的利率為3%~5%左右。

康代書建議如果要辦理農地貸款,可以選擇「擴大家庭農場經營購買耕地貸款」、「農民經營改善貸款」或「青年從農創業貸款」,以上三種是政府為了推廣農業產業的優惠方案,利率為1.5%上下。

農地二胎也是本事務所貸款項目之一,只要名下農地有價值即可辦理,最低可達每月0.8%,歡迎免費諮詢報價。

持分土地貸款

持分土地貸款是無法向銀行辦理,除非全體的所有權人出面簽章,並通過銀行徵信審核,才有機會辦理持分土地貸款。一般持分土地都是向民間辦理才有機會取得貸款,本事務所也可辦理持分貸款,線上申請30分鐘內即可得知額度,歡迎留言洽詢或洽0985932743康代書。

土地二胎貸款流程 二胎案例說明

名下有房屋土地即可辦理土地二胎,坪數不限、屋齡不限,持分土地也可以貸款,無論銀行信用狀況不良、負債比過高、無收入證明、財力證明都可以辦理土地融資貸款、二胎房貸。另外可分期融資、彈性還款,借多少本金繳多少利息,隨時借隨時還,每月計息。

舉例來說,如果A先生拿名下土地融資,可以貸款500萬,但是他短期內不需要那麼多的額度,所以前3個月他先拿100萬,第4個月再拿剩下的400萬。利息也是按照使用的額度計算,所以前三個月只需要負擔這100萬的費用,等到第4個月才需要付500萬的利息。

康代書土地二胎還有一個好處是不需要違約金,提前清償貸款也可以,比起銀行要綁約至少2年可以說是方便許多。

土地二胎流程如下:

填寫下方表單、加Line或來電0985932743詢問,並說明自己的條件,以確認費用、利率、額度。

康代書會為你量身打造貸款方案,若沒問題即可約定地點時間進行對保簽約,也可以約在我們位於���竹的實體店面。

雙方一起至地政機關辦理設定。

撥款至客戶帳戶。

土地設定過程中會有專業代書在旁協助,有問題隨時可提出。

項目土地二胎方案貸款額度房屋土地皆為9成,條件好可全額貸款利率月息0.8%至2.5%,依個人條件決定貸款年限沒有貸款年限,不用綁約貸款年齡沒有限制土地限制各種土地皆可貸款,沒有限制優點

貸款成數高、額度高

本息攤還或是只繳利息都可以

審核寬鬆,債務協商或信用瑕疵都可辦理

不綁約,提前還款不用違約金

貸款未過件前絕不收費

直接金主省下繁雜手續費

實體店面,全台皆有派駐專員24小時服務

專業代書、律師提供免費諮詢

利率0.8%起市面最低利率

土地二胎如何選擇?做好風險管控才安心!

土地二胎只能向民間辦理,但是民間貸款詐騙層出不窮,該如何選擇?

康代書教你3個撇步,辦理土地二胎時才不會落入陷阱!

一定要有實體店面:跑得了和尚跑不了廟,有實體店面“比較有可能”是正派經營的,但也不是唯一的指標。

不事先收取手續費:很多民眾都向康代書抱怨,辦理貸款時對方都會要求先收開辦費、行政費、代書費、紙本費...等拉哩拉雜的費用,其實這些都是騙人的,我們事務所幫民眾辦理貸款時,都會事先說明,等確定撥款後才會向客戶請款。

事先寄送重要文件:很多詐騙集團是要騙取客戶的個人文件資料,用來洗錢或是作為人頭帳戶,如果遇到這種情況很可能會讓您的銀行帳戶被凍結。

利率不得超過2.5%:民間借貸的月息不會超過2.5%,超過2.5%即算高利貸。每10萬元每月利息最高為2500元。

土地二胎快速總結

土地二胎只有民間承作辦理,銀行目前沒有承作。

銀行或是農會在辦理貸款是以公告現值為鑑價基準,民間則為市價為準。

民間土地二胎的陷阱很多,辦理時要小心謹慎。

民間土地二胎利率最高每月不得超過2.5%。

康代書提供最低每月0.8%優惠利率,符合條件者即可申請。

更多土地二胎相關文章:

關於康代書事務所

民間房屋二胎利息最低、額度最高的貸款管道推薦

民間房屋土地二胎利息怎麼算?手續費多少算合理?

民間二胎金主借款是什麼?合法利率��金主要上哪找?

建地二胎貸款額度最高的辦理方式

銀行房貸二胎商品比較,教你如何正確申請二胎貸款

二胎房貸有風險嗎?房屋二胎貸款方案總整理(2020最新版)

「二胎房貸」是什麼?二胎房貸利率、試算、額度總整理(2020最新版)

農地貸款解析:農會、土地銀行、民間?我該選擇哪一個?

房屋二胎說明 貸款實際案例分享

持分土地可以向銀行貸款嗎?持分貸款利率、額度報你知!

1 note

·

View note

Text

iFontMaker - Supported Glyphs

Latin//Alphabet// ABCDEFGHIJKLMNOPQRSTUVWXYZabcdefghijklmnopqrstuvwxyz0123456789 !"“”#$%&'‘’()*+,-./:;<=>?@[\]^_`{|}~ Latin//Accent// ¡¢£€¤¥¦§¨©ª«¬®¯°±²³´µ¶·¸¹º»¼½¾¿ÀÁÂÃÄÅÆÇÈÉÊËÌÍÎÏÐÑÒÓÔÕÖ×ØÙÚÛÜÝÞßàáâãäåæçèéêëìíîïðñòóôõö÷øùúûüýþÿ Latin//Extension 1// ĀāĂ㥹ĆćĈĉĊċČčĎďĐđĒēĔĕĖėĘęĚěĜĝĞğĠġĢģĤĥĦħĨĩĪīĬĭĮįİıIJijĴĵĶķĸĹĺĻļĽľĿŀŁłŃńŅņŇňʼnŊŋŌōŎŏŐőŒœŔŕŖŗŘřŚśŜŝŞşŠšŢţŤťŦŧŨũŪūŬŭŮůŰűŲųŴŵŶŷŸŹźŻżŽžſfffiflffifflſtst Latin//Extension 2// ƀƁƂƃƄƅƆƇƈƉƊƋƌƍƎƏƐƑƒƓƔƕƖƗƘƙƚƛƜƝƞƟƠơƢƣƤƥƦƧƨƩƪƫƬƭƮƯưƱƲƳƴƵƶƷƸƹƺƻƼƽƾƿǀǁǂǃDŽDždžLJLjljNJNjnjǍǎǏǐǑǒǓǔǕǖǗǘǙǚǛǜǝǞǟǠǡǢǣǤǥǦǧǨǩǪǫǬǭǮǯǰDZDzdzǴǵǶǷǸǹǺǻǼǽǾǿ Symbols//Web// –—‚„†‡‰‹›•…′″‾⁄℘ℑℜ™ℵ←↑→↓↔↵⇐⇑⇒⇓⇔∀∂∃∅∇∈∉∋∏∑−∗√∝∞∠∧∨∩∪∫∴∼≅≈≠≡≤≥⊂⊃⊄⊆⊇⊕⊗⊥⋅⌈⌉⌊⌋〈〉◊♠♣♥♦ Symbols//Dingbat// ✁✂✃✄✆✇✈✉✌✍✎✏✐��✒✓✔✕✖✗✘✙✚✛✜✝✞✟✠✡✢✣✤✥✦✧✩✪✫✬✭✮✯✰✱✲✳✴✵✶✷✸✹✺✻✼✽✾✿❀❁❂❃❄❅❆❇❈❉❊❋❍❏❐❑❒❖❘❙❚❛❜❝❞❡❢❣❤❥❦❧❨❩❪❫❬❭❮❯❰❱❲❳❴❵❶❷❸❹❺❻❼❽❾❿➀➁➂➃➄➅➆➇➈➉➊➋➌➍➎➏➐➑➒➓➔➘➙➚➛➜➝➞➟➠➡➢➣➤➥➦➧➨➩➪➫➬➭➮➯➱➲➳➴➵➶➷➸➹➺➻➼➽➾ Japanese//かな// あいうえおかがきぎくぐけげこごさざしじすずせぜそぞただちぢつづてでとどなにぬねのはばぱひびぴふぶぷへべぺほぼぽまみむめもやゆよらりるれろわゐゑをんぁぃぅぇぉっゃゅょゎゔ゛゜ゝゞアイウエオカガキギクグケゲコゴサザシジスズセゼソゾタダチヂツヅテデトドナニヌネノハバパヒビピフブプヘベペホボポマミムメモヤユヨラリルレロワヰヱヲンァィゥェォッャュョヮヴヵヶヷヸヹヺヽヾ Japanese//小学一年// 一右雨円王音下火花貝学気九休玉金空月犬見五口校左三山子四糸字耳七車手十出女小上森人水正生青夕石赤千川先早草足村大男竹中虫町天田土二日入年白八百文木本名目立力林六 Japanese//小学二年// 引羽雲園遠何科夏家歌画回会海絵外角楽活間丸岩顔汽記帰弓牛魚京強教近兄形計元言原戸古午後語工公広交光考行高黄合谷国黒今才細作算止市矢姉思紙寺自時室社弱首秋週春書少場色食心新親図数西声星晴切雪船線前組走多太体台地池知茶昼長鳥朝直通弟店点電刀冬当東答頭同道読内南肉馬売買麦半番父風分聞米歩母方北毎妹万明鳴毛門夜野友用曜来里理話 Japanese//小学三年// 悪安暗医委意育員院飲運泳駅央横屋温化荷開界階寒感漢館岸起期客究急級宮球去橋業曲局銀区苦具君係���血決研県庫湖向幸港号根祭皿仕死使始指歯詩次事持式実写者主守取酒受州拾終習集住重宿所暑助昭消商章勝乗植申身神真深進世整昔全相送想息速族他打対待代第題炭短談着注柱丁帳調追定庭笛鉄転都度投豆島湯登等動童農波配倍箱畑発反坂板皮悲美鼻筆氷表秒病品負部服福物平返勉放味命面問役薬由油有遊予羊洋葉陽様落流旅両緑礼列練路和 Japanese//小学四年// 愛案以衣位囲胃印英栄塩億加果貨課芽改械害街各覚完官管関観願希季紀喜旗器機議求泣救給挙漁共協鏡競極訓軍郡径型景芸欠結建健験固功好候航康告差菜最材昨札刷殺察参産散残士氏史司試児治辞失借種周祝順初松笑唱焼象照賞臣信成省清静席積折節説浅戦選然争倉巣束側続卒孫帯隊達単置仲貯兆腸低底停的典伝徒努灯堂働特得毒熱念敗梅博飯飛費必票標不夫付府副粉兵別辺変便包法望牧末満未脈民無約勇要養浴利陸良料量輪類令冷例歴連老労録 Japanese//小学五〜六年// 圧移因永営衛易益液演応往桜恩可仮価河過賀快解格確額刊幹慣眼基寄規技義逆久旧居許境均禁句群経潔件券険検限現減故個護効厚耕鉱構興講混査再災妻採際在財罪雑酸賛支志枝師資飼示似識質舎謝授修述術準序招承証条状常情織職制性政勢精製税責績接設舌絶銭祖素総造像増則測属率損退貸態団断築張提程適敵統銅導徳独任燃能破犯判版比肥非備俵評貧布婦富武復複仏編弁保墓報豊防貿暴務夢迷綿輸余預容略留領異遺域宇映延沿我灰拡革閣割株干巻看簡危机貴揮疑吸供胸郷勤筋系敬警劇激穴絹権憲源厳己呼誤后孝皇紅降鋼刻穀骨困砂座済裁策冊蚕至私姿視詞誌磁射捨尺若樹収宗就衆従縦縮熟��処署諸除将傷障城蒸針仁垂推寸盛聖誠宣専泉洗染善奏窓創装層操蔵臓存尊宅担探誕段暖値宙忠著庁頂潮賃痛展討党糖届難乳認納脳派拝背肺俳班晩否批秘腹奮並陛閉片補暮宝訪亡忘棒枚幕密盟模訳郵優幼欲翌乱卵覧裏律臨朗論 Japanese//中学// 亜哀挨曖扱宛嵐依威為畏尉萎偉椅彙違維慰緯壱逸芋咽姻淫陰隠韻唄鬱畝浦詠影鋭疫悦越謁閲炎怨宴援煙猿鉛縁艶汚凹押旺欧殴翁奥憶臆虞乙俺卸穏佳苛架華菓渦嫁暇禍靴寡箇稼蚊牙瓦雅餓介戒怪拐悔皆塊楷潰壊懐諧劾崖涯慨蓋該概骸垣柿核殻郭較隔獲嚇穫岳顎掛括喝渇葛滑褐轄且釜鎌刈甘汗缶肝冠陥乾勘患貫喚堪換敢棺款閑勧寛歓監緩憾還環韓艦鑑含玩頑企伎忌奇祈軌既飢鬼亀幾棋棄毀畿輝騎宜偽欺儀戯擬犠菊吉喫詰却脚虐及丘朽臼糾嗅窮巨拒拠虚距御凶叫狂享況峡挟狭恐恭脅矯響驚仰暁凝巾斤菌琴僅緊錦謹襟吟駆惧愚偶遇隅串屈掘窟繰勲薫刑茎契恵啓掲渓蛍傾携継詣慶憬稽憩鶏迎鯨隙撃桁傑肩倹兼剣拳軒圏堅嫌献遣賢謙鍵繭顕懸幻玄弦舷股虎孤弧枯雇誇鼓錮顧互呉娯悟碁勾孔巧甲江坑抗攻更拘肯侯恒洪荒郊貢控梗喉慌硬絞項溝綱酵稿衡購乞拷剛傲豪克酷獄駒込頃昆恨婚痕紺魂墾懇沙唆詐鎖挫采砕宰栽彩斎債催塞歳載剤削柵索酢搾錯咲刹拶撮擦桟惨傘斬暫旨伺刺祉肢施恣脂紫嗣雌摯賜諮侍慈餌璽軸叱疾執湿嫉漆芝赦斜煮遮邪蛇酌釈爵寂朱狩殊珠腫趣寿呪需儒囚舟秀臭袖羞愁酬醜蹴襲汁充柔渋銃獣叔淑粛塾俊瞬旬巡盾准殉循潤遵庶緒如叙徐升召匠床抄肖尚昇沼宵症祥称渉紹訟掌晶焦硝粧詔奨詳彰憧衝償礁鐘丈冗浄剰畳壌嬢錠譲醸拭殖飾触嘱辱尻伸芯辛侵津唇娠振浸紳診寝慎審震薪刃尽迅甚陣尋腎須吹炊帥粋衰酔遂睡穂随髄枢崇据杉裾瀬是姓征斉牲凄逝婿誓請醒斥析脊隻惜戚跡籍拙窃摂仙占扇栓旋煎羨腺詮践箋潜遷薦繊鮮禅漸膳繕狙阻租措粗疎訴塑遡礎双壮荘捜挿桑掃曹曽爽喪痩葬僧遭槽踪燥霜騒藻憎贈即促捉俗賊遜汰妥唾堕惰駄耐怠胎泰堆袋逮替滞戴滝択沢卓拓託濯諾濁但脱奪棚誰丹旦胆淡嘆端綻鍛弾壇恥致遅痴稚緻畜逐蓄秩窒嫡抽衷酎鋳駐弔挑彫眺釣貼超跳徴嘲澄聴懲勅捗沈珍朕陳鎮椎墜塚漬坪爪鶴呈廷抵邸亭貞帝訂逓偵堤艇締諦泥摘滴溺迭哲徹撤添塡殿斗吐妬途渡塗賭奴怒到逃倒凍唐桃透悼盗陶塔搭棟痘筒稲踏謄藤闘騰洞胴瞳峠匿督篤凸突屯豚頓貪鈍曇丼那謎鍋軟尼弐匂虹尿妊忍寧捻粘悩濃把覇婆罵杯排廃輩培陪媒賠伯拍泊迫剝舶薄漠縛爆箸肌鉢髪伐抜罰閥氾帆汎伴畔般販斑搬煩頒範繁藩蛮盤妃彼披卑疲被扉碑罷避尾眉微膝肘匹泌姫漂苗描猫浜賓頻敏瓶扶怖附訃赴浮符普腐敷膚賦譜侮舞封伏幅覆払沸紛雰噴墳憤丙併柄塀幣弊蔽餅壁璧癖蔑偏遍哺捕舗募慕簿芳邦奉抱泡胞俸倣峰砲崩蜂飽褒縫乏忙坊妨房肪某冒剖紡傍帽貌膨謀頰朴睦僕墨撲没勃堀奔翻凡盆麻摩磨魔昧埋膜枕又抹慢漫魅岬蜜妙眠矛霧娘冥銘滅免麺茂妄盲耗猛網黙紋冶弥厄躍闇喩愉諭癒唯幽悠湧猶裕雄誘憂融与誉妖庸揚揺溶腰瘍踊窯擁謡抑沃翼拉裸羅雷頼絡酪辣濫藍欄吏痢履璃離慄柳竜粒隆硫侶虜慮了涼猟陵僚寮療瞭糧厘倫隣瑠涙累塁励戻鈴零霊隷齢麗暦劣烈裂恋廉錬呂炉賂露弄郎浪廊楼漏籠麓賄脇惑枠湾腕 Japanese//記号// ・ー~、。〃��々〆〇〈〉《》「」『』【】〒〓〔〕〖〗〘〙〜〝〞〟〠〡〢〣〤〥〦〧〨〩〰〳〴〵〶 Greek & Coptic//Standard// ʹ͵ͺͻͼͽ;΄΅Ά·ΈΉΊΌΎΏΐΑΒΓΔΕΖΗΘΙΚΛΜΝΞΟΠΡΣΤΥΦΧΨΩΪΫάέήίΰαβγδεζηθικλμνξοπρςστυφχψωϊϋόύώϐϑϒϓϔϕϖϚϜϞϠϢϣϤϥϦϧϨϩϪϫϬϭϮϯϰϱϲϳϴϵ϶ϷϸϹϺϻϼϽϾϿ Cyrillic//Standard// ЀЁЂЃЄЅІЇЈЉЊЋЌЍЎЏАБВГДЕЖЗИЙКЛМНОПРСТУФХЦЧШЩЪЫЬЭЮЯабвгдежзийклмнопрстуфхцчшщъыьэюяѐёђѓєѕіїјљњћќѝўџѢѣѤѥѦѧѨѩѪѫѬѭѰѱѲѳѴѵѶѷѸѹҌҍҐґҒғҖҗҘҙҚқҜҝҠҡҢңҤҥҪҫҬҭҮүҰұҲҳҴҵҶҷҸҹҺһҼҽҾҿӀӁӂӇӈӏӐӑӒӓӔӕӖӗӘәӚӛӜӝӞӟӠӡӢӣӤӥӦӧӨөӪӫӬӭӮӯӰӱӲӳӴӵӶӷӸӹӾӿ Thai//Standard// กขฃคฅฆงจฉชซฌญฎฏฐฑฒณดตถทธนบปผฝพฟภมยรฤลฦวศษสหฬอฮฯะัาำิีึืฺุู฿เแโใไๅๆ็่้๊๋์ํ๎๏๐๑๒๓๔๕๖๗๘๙๚๛

see also How to Edit a Glyph that is not listed on iFontMaker

#FAQ#ifontmaker2#Symbols#Dingbat#Cyrillic#Greek#Coptic#thai#character set#character sets#list#language

8 notes

·

View notes

Text

新竹二胎房貸好過嗎?信用不佳整合卡債困難?新竹房屋二胎讓你不債被追著跑

新竹二胎房貸是信用不完美、與銀行貸款不易的族群能選用的債務處理方法之一;如果你曾因為貸款遲繳、積欠卡費等信用瑕疵行為,被銀行拒絕往來,卻不知如何處理,只能眼睜睜看著負債狀況日益惡化,不妨參考本文新竹莊先生的案例,申辦新竹房屋二胎貸款,協助你整合負債,擺脫沉重的債務負擔。

一、卡費遲繳、負債比過高,高收入也難貸款

任職於新竹高科技公司的莊先生,現年45歲,5年前為了方便上下班,貸款在竹北市買了房子;對有著高收入的他來說,繳房貸是「桌上拿橘子」的事情,申貸後債務壓力並不會太大。然而,注重生活品質的莊先生,在日常消費上從不虧待自己,擁有多張信用卡的他,每月的卡費都十分驚人;如此消費一段時間後,才驚覺身負多筆卡債,還款壓力日益沉重,連自己高薪都cover不過來。

開始出現卡費遲繳的他,原本想利用銀行信用貸款將負債整合,殊不知因為本身的負債比過高,加上過去有信用瑕疵行為,竟收到銀行婉拒申貸的通知,只好開始尋找其他債務整合的方法……

二、利用新竹二胎房貸整合負債,回歸正常生活

積極尋找債務處理方法的莊先生,輾轉在網路上看到好事貸二胎房貸廣告,發現自己好像有機會用名下的房子辦理二胎貸款,整合利率較高的卡債;當下趕緊利用LINE與好事貸專員取得聯繫,進行新竹房屋二胎貸款的諮詢。經過簡單評估,專員告訴莊先生,他的條件符合新竹二胎房貸的申請資格,備妥資料就可以接著跑申貸流程,好事貸會盡快協助他取得資金,讓負債狀況不再惡化。

1.新竹二胎房貸申請條件

以下將新竹二胎房貸申請條件與莊先生的個人條件進行比對:

年齡要求:18~70歲;莊先生現年45歲。

收入要求:有收入來源,但不限有薪轉的工作;莊先生任職科技公司,收入穩定。

擔保要求:申請人或保人持有房屋;莊先生在新竹持有房屋。

信用要求:無重大信用瑕疵;莊先生有情節較輕微的遲繳紀錄,仍有過件機會。

2.新竹二胎房貸申請資料、流程整理

起初莊先生十分擔心,新竹二胎房貸的申請流程,會不會和銀行購屋貸款一樣冗長,要等待2~3週才能拿到資金,屆時債務又要再被滾一次利息;申辦下來才發現,好事貸二胎房貸不僅審核寬鬆、額度高,還有著撥款快速的優勢,從備妥資料送出申請到資金入帳,只���他等了3天。

(1)申請資料

身分證正反面影本

財力證明(薪轉證明或扣繳憑單,若無則提供往來存摺或不需提供)

房屋相關文件(近半年房貸繳息證明,收入明確上班族則不需提供)

(2)申請流程

透過致電或線上管道與好事貸專員完成初步諮詢後,依序完成以下步驟,即可順利用新竹房屋二胎貸款取得資金:

備妥以上資料,向好事貸提交房屋二胎貸款申請。

等待審核結果,審核通過會收到核貸條件通知,完成照會進入下一步。

若同意貸款條件,對保專員會與你約定對保簽約時間。

接著前往地政機關,完成房屋二順位抵押權設定。

等待2~3天資金便會撥入指定帳戶。

莊先生還發現,申請新竹二胎房貸做債務整合,好事貸會在撥款時優先協助清償他所積欠的銀行債務,再將餘額撥入指定帳戶,省去他許多整合負債的麻煩,還多了一筆可自由運用的資金。

完成新竹二胎房貸申請流程後,莊先生用核貸的150萬元整合了多筆高利率卡債,在降低每月還款金額的同時,還順利將債務統合成一筆,簡化繳款流程;搭配上消費習慣的調整,莊先生終於可以重新回歸正常生活,不「債」被追著跑!

0 notes

Text

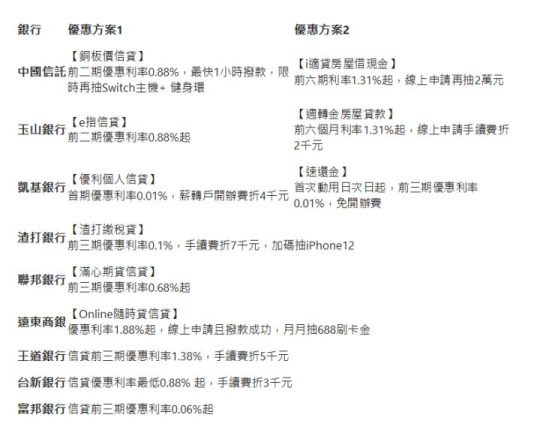

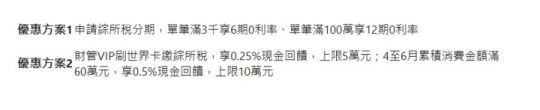

信用貸款抵稅?繳稅季銀行推出信用貸款所得稅優惠方案

信用貸款抵稅?繳稅季銀行推出信用貸款所得稅優惠方案。如果信用卡的額度不夠用,或者是高收入族群因高額的稅款而有周轉需求,也可以選擇申請銀行繳稅貸款。本文整理特別針對繳稅季推出的銀行繳稅貸款方案,快來看看有什麼適合你的方案吧!

貸款繳稅優惠方案

如果信用卡的額度不夠用,或者是高收入族群因高額的稅款而有周轉需求,也可以選擇申請銀行繳稅貸款。

以下是有特別針對繳稅季推出的銀行繳稅貸款方案:

其實每間銀行都有提供個人信貸的服務,優惠活動也是不定期推出,如果想了解更多銀行的一般信貸方案可點擊下方連結。

而隨著行動支付愈來愈普遍,也成為銀行的新戰場,除了各銀行自行推出的行動APP優惠之外,擁有900萬用戶的LINE Pay,這次聯手了12間銀行開設「繳稅季專案」,一口氣提供中國信託、台北富邦、渣打銀行、滙豐銀行、凱基銀行、永豐銀行、聯邦銀行、花旗銀行、玉山銀行、台新銀行、新光銀行與王道銀行的貸款方案,更有LINE Pay用戶的限���優惠。

另外,台灣Pay也推出「陪你一起稅」的抽獎活動,只要掃瞄繳款單上的QR-code,完成房屋稅或綜所稅的繳費,就有機會抽中汽車和萬元現金。

如何報稅

現在報稅的管道很多,大致有這三種:

親至國稅局試算、繳費。

線上申報,可以用健保卡、自然人憑證、金融憑證(各金融機構發行,2021年共有3間銀行、22間證券商)。

手機報稅,使用行動網路(Wi-Fi不行),輸入電話號碼、健保卡號即可申報。

如何節稅

相較於去年,今年有調整的部分是基本生活費:

基本生活費調高到18萬2千,比去年多了7千。

長照特別扣除額,需自行舉證,如家中長輩有聘請外籍看護照顧、申請政府長照服務、入住長照機構或自行在家照顧,一人最高可扣12萬。

領有身心障礙手冊可再扣20萬。

醫護人員或其餘受隔離、檢疫、照顧者另有減稅優惠。

其餘如學齡前幼兒,5歲前每人可扣12萬,特別要注意的是,以前未上櫃股票不需課稅,今年開始又恢復課稅,要特別當心。

如何申請緩繳

受2020新冠肺炎疫情影響,若繳交所得稅有困難,可在規定期間內填寫申請書,向稅捐稽徵機關申請延期或分期付款,延期可延長1個月\~12個月,分期則分2期\~36期,符合條件的機關或個人如下:

公司:曾參與經濟部、交通部、衛福部、農委會、文化部或其他主管機關紓困或振興措施。

其他受疫情影響,連續兩個月營業額比前半年或一年同期減少15%。

個人:曾參與交通部、衛福部、農委會、文化部或其他主管機關紓困或振興措施。

所服務公司曾向主管機關通報減班休息。

其他受疫情影響,如減薪、非自願離職或連續兩個月工作日佔原工作日1/2以下。

繳稅有優惠?貸款繳稅好嗎?

各銀行的信用卡每年都有針對報稅季提供現金回饋、紅利點數、回饋金等優惠,民眾可查詢自己擁有的信用卡中,哪家的優惠更合你的心意,更派得上用場。

如因稅賦金額太大,又不符合緩繳或分期的資格,可考慮向銀行申請信貸,如果銀行無法審核通過,或是金額不夠,還可股票上市融資公司向申請二胎房貸,最高額度300萬,一定夠你用。

報稅的九大常見錯誤

1. 未依規定合併申報

子女未滿20歲而有所得應與父母合併申報(已婚者除外)。夫妻應合併申報,如於去年結婚宴客,但今年才辦理結婚登記,則因所得年度並無婚姻關係,不可合併申報。

2. 免稅額申報錯誤

每人免稅額為8.8萬元,年滿70歲的納稅人本人、配偶及受扶養「直系尊親屬」(父母、祖父母等)免稅額13.2萬元;若申報扶養年滿70歲的兄弟姊妹或其他親屬(叔、伯、舅等),免稅額仍為8.8萬元。

3. 漏報所得

未合併申報受扶養親屬的各類所得;僅申報以憑證經網路查詢或向稽徵機關臨櫃查詢的所得資料,而未申報非屬查詢範圍的所得資料,如海外所得、中國來源所得、出售房屋的財產交易所得、出租房屋的租賃所得等。

4. 捐贈扣除額

誤報點光明燈、安太歲或支付塔位等有對價關係的款項;或對教育、文化、公益、慈善機關或團體的捐贈,申報金額超過綜合所得總額20%。

5. 保險費申報

誤報「非直系」受扶養親屬的保險費;或申報全民健康保險以外的保險費,超過人每年2.4萬元的限額,或被保險人與要保人不在同一申報戶。

6. 醫藥及生育費

申報扣除非公立醫院或健保特約醫療院所出具的醫療費收據及非屬醫療性質的醫美整形、坐月子費用、看護費用;或未減除受有保險給付部分的醫藥費。

7. 申報房貸利息

「修繕貸款」或「消費性貸款」名義的房貸利息支出;納稅人本人、配偶或受扶養親屬未於課稅年度在該地址辦竣戶籍登記;以及課稅年度有出租、供營業或執行業務使用等,均不符合列舉扣除規定。

8. 教育學費

誤報子女就讀國內、外及中國地區未經教育部認可的學校(如國外語言學校)學費;或誤報納稅人本人、扶養兄弟姐妹或其他親屬或家屬的教育學費特別扣除額。

9. 長照扣除額

未列示在國稅局提供查詢的所得及扣除額資料清單內,且檢附的身心障礙證明非屬特定身心障礙重度(或極重度)等級項目。

(資料來源:自由電子報)

本文引用來自:信用貸款抵稅?繳稅季銀行推出信用貸款所得稅優惠方案

0 notes

Text

信用分數多少算高?聯徵分數標準怎麼看?聯徵分數查詢方式有哪些?

信用分數多少算高?聯徵分數標準怎麼看?600 ~ 800分是銀行貸款往來的基本評分,分數愈高信用愈好,低於600授業就很難通過。主要的關鍵就是第一、貸款的還款���錄,第二個是負債金額多寡,第三就是你的負債的型態。聯徵分數查詢方式有哪些?委託銀行代查、憑證電腦查詢、手機APP、郵局臨櫃、郵寄或親赴聯徵中心臨櫃申請。

信用分數多少算高?聯徵分數標準怎麼看?

什麼是拉聯徵?信用評分制度?

什麼叫拉聯徵?一般常說的聯徵,就是聯徵中心提供的信用報告,其實它的標準名稱:叫做個人聯徵信用報告。這個資料是由每家銀行提供,所有銀行必須把每個客戶跟銀行往來的所有資料,報送到聯徵中心去,彙整成一份所謂的聯徵報告,如果如果要跟銀行往來,銀行就會向聯徵中心查詢這一份報告,所有每個人跟銀行往來好的、壞的,所有的記錄全部都會被查的到。

認識信用報告

借款資訊

信用卡資訊(K33)

票信資訊

查詢紀錄

通報紀錄資訊(B05)

信用報告它大概分成幾大區塊,第一個叫作:主債務,就是你跟所有金融機構的貸款紀錄,簡單講就是你的貸款明細,主債務還包含了每一筆貸款的還款紀錄,再者就是:共同債務、保證債務或者稱為:從債務區塊,這邊紀錄的就是你可能跟另外一個人,共同去申請一筆貸款,這個稱為:共同債務,或者是你幫人家做保,這個叫從債務或保證債務,另外就是信用卡的所有資訊,這個資訊紀錄相當詳細的資料,包括你當初跟銀行申請信用卡的時候,申請書上面所填載的所有個人資料:工作資料、 居住、 年收入……等,每一張信用卡都會有一份記錄,這叫K33信用卡資訊,另外一個是你的信用卡的額度,還款記錄、繳款記錄…等等。

還有一個比較特別的是,授信餘額變動資訊, 叫做B05,這一個項目就是紀錄了:客戶最近5年跟金融機構往來的所有記錄、授信餘額變化,比如說: 它分成短、中、長期,有擔保和無擔保,有沒有逾期金額、呆帳金額,即便你4年前曾經有逾期的金額,但是現在都已經正常了,信用評分也正常了,但是從這裡還是看到記錄,所以這個資訊是銀行在審核貸款時,很重要的參考依據,非常非常關鍵。

認識信用評分

繳款行為(延遲還款的發生頻率)

負債總額(信用卡額度使用率、授信餘額)

負債型態(貸款有無擔保品、有無使用循環信用)

信用長度類(信用卡的持有時間)

新信用申請(金融機構的查詢次數)

個人信用評分怎麼來?主要的關鍵就是第一、貸款的還款記錄,第二個是負債金額多寡,第三就是你的負債的型態。房貸、車貸、信貸等等,系統會依據你跟銀行往來的歷史信用長度,就是跟銀行往來的時間長短,這個也是一個很重要的評分依據,再來就是最近跟銀行申請:授信業務往來的紀錄次數,聯徵系統會由上述項目,去給一個綜合評分,就是所謂的信用評分。信用分數從200~800分,想要跟銀行貸款往來的分數,基本上是要600分以上,如果信用分數低於600分,銀行就會跟你說拜拜了,還有一種分數:此次200分為固定評分,這個200分的意思就是:現在是信用不良狀態。

200 ~ 800分:為實際評分,分數愈高信用愈好。

200分:為固定評分,代表有信用不良紀錄,為聯徵中心所指定的較低分數。

此次暫時無法評分:代表信用資料不足或信用資料有爭議。

另外,還有一種狀況叫做:信用空白,俗稱:小白,信用空白是沒有聯徵分數的,所以信用評分會是在你跟銀行往來前,一個最重要跟一個最基本的門檻,如果信用評分沒有達到標準,銀行就不再跟你談了。

信用評分低的原因

以下為常見信用評分低的原因:

近一年曾經有較高的信用卡額度使用率,就是比如說你的信用卡額度是10萬,那你每一次你可能都是刷到8萬、9萬、 8萬、 9萬,這樣子它就會跳出,這一個扣分的項目來。

近12期內授信金額未能有效降低,授信餘額就是你的貸款餘額,通常你跟銀行辦貸款之後,你每個月固定要本息攤還,授信餘額會慢慢減少,但是如果你又跟銀行辦了一筆貸款,或者是你是使用透支型、 循環型、 理財型的貸款的話,你沒有還本金那你就會得到這個扣分項目。

信用資料不足:你可能跟銀行申請一張信用卡,但是你完全沒有使用,你也只有就學貸款,這樣你可能就會有信用資料不足的扣分項目。

近12期內純信用往來金融機構家數較多:就是你可能就是近期你跟銀行辦信貸,超過三家你就會得到這個扣分項目。

信用卡持卡時間較短:如果你的信用卡持卡低於三個月,你就會得到扣分項目。

信用卡永久額度較低:例如說你跟銀行申請了三張信用卡,額度是2萬、 3萬、 2萬,但是用了好幾年,額度一直維持在2萬、3萬,你沒有讓你的額度調高,就會得到這個扣分項目

如何改善信用評分

信用評分較重的扣分項目:

聯徵查詢次數多

動用信用卡循環利息

使用信用卡預借現金

貸款、信用卡遲繳

改善信用評分的方法,這邊提供幾個方法讓大家參考:我們先從信用分數不高的原因去著手,大部分遇到可能就是,聯徵多次被查詢、 動用信用卡循環利息、預借現金、貸款有遲繳、 信用卡有遲繳…等,這些都是扣分比較重的項目,那當然就是一一去排除,其實這一些扣分項目歸咎於缺錢,所以最好的方法就是:有一筆錢把它全部還掉,還掉之後大概就半年,信用評分就會慢慢調高,一年之後信用評分一定會回復到高分(620分以上),要跟銀行辦貸款或信用卡,就都不是問題了。

聯徵分數查詢申請方式有哪些?

申請個人信用報告主要有這6種方式:

(1) 委託銀行代查

向銀行申請貸款或信用卡,銀行會請你簽署一張同意委託銀行代查聯徵的書面文件,如果是線上申請,則須在網頁上檢視合約並勾選同意。

(2) 用自然人憑證在電腦上查詢

可使用自然人憑證在聯徵中心官網上查看,或利用銀行、證券、保險業等金融機構核發的軟體金融憑證也可以。

(3) 用手機查詢

手機下載「TW投資人行動網」APP,完成憑證申請即可查看。

(4) 親赴郵局填寫資料申請

攜帶雙證件至儲匯窗口辦理,每年度享有1次1份免查詢費。

(5) 填寫表格後郵寄回聯徵中心

填寫表格後郵寄到聯徵中心。

(6) 親赴聯徵中心申請

攜帶雙證件直接至聯徵中心櫃台申請(地址:100台北市中正區重慶南路一段2號16樓)。

信用瑕疵還可以用融資公司整合債務來提升信用

缺錢的話,怎麼去拿到一筆錢把這一些負債還掉?讓信用評分可以很快的回到正常?就是借一筆錢,該怎麼借?跟銀行借?現在狀況就是信用評分不好、負債比太高,怎麼會借得到?

剛剛所講的全部都是銀行的信用貸款,假設銀行借不到,就能尋找所謂的民間貸款,民間借款就是非銀行的民間信貸,比較常見就是:身份證就可以借5萬這一種,這一種押身份證的貸款都要相當小心,因為都算是高利貸借款。

其實現在有一個最好的選項就是跟股票上市的融資公司辦貸款,最常見的就是二胎房貸、汽車貸款跟機車貸款,跟融資公司辦貸款是不會掛聯徵的,比如說假設我的信用卡循環20萬、我的信貸30萬,我用汽車去跟融資公司借50萬,把這些還掉那還掉之後,聯徵就沒負債了,一年之後信用評分變正常(620分以上),你的信貸借得到了,有可能你因為聯徵分數變高,你信貸利率就可以借到很低,甚至可以比較長的還款年限,用借長年期低利率的貸款,去還短年期比較高利率的貸款,這是最好的。

另一種貸款叫做P2P,P2P是一個借貸的媒合平台,不過還是不推薦,因為大陸前先P2P已經倒了一堆。當你有小額資金需求,其實有一個不錯的選擇就是融資公司,��租、裕融、和潤這三家股票上市,規模都不亞於銀行,作法也都是按照規則來,比較常見就是用機車貸5-35萬,這也是不錯的選項。

其實信用評分這一個項目是最難的,要養好它不容易,但是要毀掉它很快,5年的信用跟銀行的往來記錄,怎麼樣把這個分數讓它變高?簡單講就是『謹慎理財,信用無價』。

本文引用來自:信用分數多少算高?聯徵分數標準怎麼看?聯徵分數查詢方式有哪些?

0 notes

Text

【代辦貸款】委託書是什麼?代辦貸款詐騙真實案例分享

【代辦貸款】代辦貸款委託書是什麼?當你決定委託代辦公司辦理時,必須先簽一張「代辦貸款委託書」,並繳交一筆2000-5000不等的委託費,等於還沒正式辦貸款就先支付了額外費用,且不能轉為服務費,事後不想辦理也不會退還。代辦貸款詐騙真實案例分享,揭露常見的代辦公司詐騙話術與手法,讓你認清不良業者。

【代辦貸款】委託書是什麼?

找代辦公司辦貸款有什麼缺點?

找代辦公司看似省下很多麻煩,不須自己動腦就能順利申辦貸款,但仍有一些地方,是你必須要留意的:

(1) 諮詢委託就須收費

當你向代辦公司詢問貸款,並決定委託代辦公司辦理時,必須先簽一張「代辦貸款委託書」,並繳交一筆2000-5000不等的委託費,等於還沒正式辦貸款就先支付了額外費用,且不能轉為服務費,事後不想辦理也不會退還。

與代辦公司簽下代辦貸款委託書,在貸款結果出來前,如果反悔不想申辦,需要繳交代辦服務費的50%當違約金,且未來三個月內,都不能自己向送件銀行自行送件申請,若經查到該銀行有撥款,一樣要繳代辦服務費。

如果貸款核准後,對貸款條件不滿意,想反悔不申辦,代辦公司一樣會依約向你收取代辦服務費,也就是說:簽約之後就準備付一大筆錢才能脫身,所以在簽約前一定要想清楚。

(2) 貸款核准即須收費

不一樣的是:向銀行或融資公司申貸,都是貸款核准後,辦理對保等所有手續,撥款後才會扣除相關必要費用,如開辦費或帳務管理費,代書費等,代辦公司則是:貸款只要經核准,無論最後是否同意辦理,都須繳交代辦服務費。

一般代辦費的市場行情是貸款金額的10%,代辦公司可依合約合法收取此筆費用,等於若申請300萬的貸款,必須支付30萬元的服務費,銀行的開辦費或帳管費仍需自行支付。

(3) 貸款條件難以爭取

由於貸款的審核是由銀行或融資公司決定,代辦公司無最終決定權,如果審核出來的貸款結果不滿意,代辦公司也不一定會幫忙爭取更好的條件,對客戶來說進退兩難,既想要更優惠的條件,代辦費又不能不付,否則將面臨違約。

代辦貸款的違約金是委託書金額的50%,也就是說:假設你希望代辦公司幫忙申請100萬的資金,同意服務費為貸款金額的10%,若經核准不申辦,視同代辦合約已經完成,客戶必須需繳交10萬元的服務費,若尚未核准前就放棄申辦,也必須繳交10%服務費的一半:5萬元,當作違約金。

【代辦貸款】詐騙真實案例分享

代辦詐騙手法一:假冒銀行關係企業

南投民眾收到「玉山國際行銷公司」的貸款廣告,誤以為是玉山銀行相關企業,想趁這個機會貸款幫媽媽買地蓋房。

「玉山專員」先叫他跟「代書助理」到地政事務所做房屋設定,本以為這是銀行貸款的必經程序,後來才發現房子已抵押給地下錢莊。隨後,「玉山專員」要求先簽貸款合約,再帶他找代書去拿錢。

代書現場先扣掉30幾萬的代書費及利息,「玉山專員」又拿走90萬,300萬的借款實拿176萬元。代書還告訴他,3個月內要清償借款,否則每月利息7萬5,民眾擔心自身安危只能摸摸鼻子認了。

高雄地檢署發現,該非法高利貸集團以假冒銀行相關企業的手法,從北到南共開了8家分公司,鎖定急需用錢的民眾,利用簡訊、臉書發送廣告,以「保證申辦」、「超低利率」等話術誘騙被害人,初步清查,該集團1年收取超過1億4千萬元的代辦費,被害人數超過300人!

原新聞出處:蘋果日報

民眾因車禍無法工作、亟需生活費,卻因信用不良無法向銀行貸款。7月中他收到廣告簡訊:「銀行資格不符、有信用瑕疵都可貸,不看信用,快速撥款。」對方自稱為「板信立銀公司」業務,專門協助整合債務。

該民眾欲借20萬,業務稱因信用有瑕疵,須以特殊管道「養信用」,要求先購買一輛27萬的中古車申貸,月繳本息3個月皆無不良紀錄後,即可申辦信貸,且可協助出租車子,費用貼補貸款。

該民眾依指示辦理,乖乖繳7千6的月付金,卻始終沒看過車子、只收到一堆車子罰單,也不見業務提出真正的貸款方案。想取回車子,業務反要求10%包裝費,該民眾才驚覺受騙。

原新聞出處:中國時報

代辦詐騙手法二:假借貸真騙財

板橋民眾因急需現金,透過通訊軟體找上自稱「金融理財顧問」的網友代辦貸款。除了代辦費,對方誆稱支付額外費用,可幫忙美化信用紀錄。支付數萬元現金後,對方又以審核不通過為由,要求支付更多費用,該民眾才驚覺遭騙,立即報案。

原新聞出處:中國時報

基隆民眾接到資產管理顧問公司來電,該民眾因積欠50萬元的卡債,對方稱可協助整合債務,降低還款利率,每月只需繳8千元,民眾便簽下委託書。

而後,對方又聲稱與王品業務熟識,可利用買禮券再轉賣的方式,換取現金救急,該民眾便購買上千張禮券、消費金額高達68萬元,卻只收到58萬元的匯款。詢問後,對方才告知需扣除10萬元的代辦費用,氣得民眾趕緊報案。

原新聞出處:中山分局

以林姓男子為首的詐騙集團,以印製廣告單,宣稱可代辦各銀行信用貸款,利率低、免押金、免擔保人、免手續費,有信用瑕疵、銀行拒絕往來戶或被停卡者均可辦理。

隨後,成員偽裝成銀行專員連繫貸款人,再佯稱已送件,但是信用不足,必須繳交信用保險費、律師費等費用。

有民眾欲貸款60萬,繳交60萬的費用卻沒收到半毛錢,甚至有民眾欲貸款20萬,卻繳了22萬費用。該集團行騙3年來,初估有200人以上受騙,詐騙金額高達2億元。

原新聞出處:自由時報

代辦詐騙手法三:騙存摺當人頭戶

南投民眾因急需現金周轉,便透過臉書廣告找上自稱「融資專員」的網友代辦銀行貸款,對方誆稱可協助美化信用紀錄,但需先將銀行存摺、提款卡及密碼以超商店到店方式寄出。

數日後,「融資專員」通知民眾已完成信用紀錄美化,並要求將匯入的45萬提出,交付給另一名「融資專員」回收。民眾按照指示操作後,隨即遭對方封鎖,並接到銀行通知其戶頭已被設定為警示帳戶,民眾才驚覺自己變人頭和提款車手。

原新聞出處:聯合報

民眾因家裡有事缺錢,透過網路廣告結識一名自稱貸款專員的男子,對方要求提供帳戶資訊,寄送金融卡與密碼,以利徵信與核貸。幾天後,民眾接到電話,卻不是貸款成功的消息,而是要求他到警局說明詐欺案的通知。

經查,該民眾的帳戶被拿去當人頭帳戶,騙取他人存款,由於詐騙集團盜領後就消失無蹤,警方只追得到帳號的登記人。導致該民眾被依幫助詐欺罪起訴,一審判刑3月。

原新聞出處:自由時報

你可以找跟銀行同等規模的融資公司,省下代辦費

代辦公司將自己包裝成「銀行貸款代理人」的形象,但其實銀行根本不會也不可以透過代辦公司辦貸款。民眾有貸款需求時切勿委託代辦公司,如果對方要求先簽委託書、先繳一筆費用、先繳交存摺印章證件,那更要當心。

股票上市融資公司所推出的二胎房貸產品,是當前的金融環境下,可以取得大額資金且讓人放心的最佳選擇。審核也比銀行寬鬆,即使有信用瑕疵也有機會申辦,名下無房也可由親友提供房屋作擔保。

礙於法規,融資公司不能直接對客戶放款,需經過經銷商來申辦,而好房貸是股票上市融資公司的直屬經銷商,擁有10年以上銀行資歷的團隊,且完全按照總公司的承作規則,也可以直接跟審核對談,提供你安心的借貸服務。

本文引用來自:【代辦貸款】委託書是什麼?代辦貸款詐騙真實案例分享

0 notes

Text

二胎房貸利率多少?二胎房貸成數為何?

【二胎房貸】好不容易存夠一筆錢準備買房置產,簽約後卻發現銀行核貸的貸款成數比預期的低,怎麼會這樣?自備款準備不夠該怎麼辦?一篇搞懂7個影響房屋貸款成數的關鍵原因,以及提高房貸額度的7種方法。二胎房貸利率多少?二胎房貸成數為何?銀行年利率4\~18%、鑑價90%,好房貸融資二胎二胎7-14%、鑑價110%。

【二胎房貸】二胎房貸利率多少?

融資二胎二胎房貸的利率及收費

融資二胎二胎的利率在7\~14%之間,較之銀行雖比較高,但比起一般以月計息的民間貸款低上許多;而辦理融資二胎二胎,融資二胎總公司會收取1.5%的帳管費,經銷商則收取一筆15000元的費用,其中包含地政設定費、代書費、書狀費等等,除此之外沒有其他費用,若遇到需事前簽約或加收費用的,就要小心是不是遇到冒牌的經銷商,透過好房貸申請融資二胎二胎房貸是最安心的,除了辦理速度快之外,在辦理過程中也是完全站在客戶立場著想,讓您申請到最超值的二胎房貸。

二胎房貸利率比較

不同的二胎房貸申請管道,貸款利率也不太一樣:

銀行:2.5%\~15.99%

融資二胎公司融資二胎:7%\~14%

民間借貸:6%\~36%

融資二胎公司融資二胎二胎房貸的利率最低7%,雖然看起來好像比銀行二胎房貸及民間二胎房貸利率高,但實務上銀行二胎利率大約在7%\~8%,與融資二胎二胎利率差不多。而民間借貸業者,時常以各式各樣的名目向借款人收費,且還款方式可能是只還利息、不還本金,因此也不見得比較划算。

小提示:一般貸款是撥款完成後的一個月,才開始還款,但有些民間二胎房貸業者會預扣3個月的利息,等於一撥款就先賺走您3個月的利息(不退還)。

【二胎房貸】二胎房貸成數為何?

申請二胎房貸可以貸到多少錢?除了要看貸款額度之外,還要注意貸款成數是多少?依據不同申貸管道,二胎房貸的貸款額度20萬\~600萬都有、貸款成數則是房屋鑑價的90%\~110%不等。

舉例來說,目前銀行二胎房貸的貸款額度,大概落在150萬\~350萬之間,但因為銀行二順位貸款的可貸額度是根據房屋現值扣除一胎房貸的設定金額去計算的。也就是說,不論您的原房貸餘額剩下多少,銀行還是會用原房貸的設定金額來計算可貸額度,假設您的原房貸設定金額本來就高,恐怕只能貸30萬至50萬左右。

而融資二胎公司融資二胎二胎房屋貸款的額度,最高可以貸到500萬。雖然看起來好像跟銀行二胎房貸的貸款額度差不多,但其實融資二胎公司融資二胎二胎房貸的可貸額度,是根據房屋現值扣除一胎房貸的剩餘本金,因此房貸還得越多、可貸額度就越多。

二胎房貸的貸款額度比較

銀行vs融資二胎/貸款額度/貸款成數/可貸額度融資二胎二胎房貸/最高500萬/房屋鑑價110%/原房貸餘額 銀行二胎房貸/最高350萬/房屋鑑價90%/原房貸設定金額

銀行核貸房貸成數的評估重點分成這兩大類:物件的條件和貸款人的條件。

銀行鑑估值與實際成交價差距太大

什麼是銀行鑑估值與成交價差太大?意思就是你的房子可能買貴了。假設你在台中市西區購買一��總價1,500萬元的房子,銀行給你的貸款額度是1,000萬元,這代表什麼意思?

根據國泰世華銀行提供的購屋可貸成數試算,台中市西區的房屋可貸款成數為7 \~ 7.5成,我們就取7.5成來試算看看銀行認為你的房子價值多少錢:

1,000萬元(可貸額度) ÷ 0.75(貸款成數)= 1,333萬元(鑑估淨值)

為了避免房子買貴,建議購屋前,可使用內政部實價登錄2.0查詢附近的房價,現在不僅可以查到詳細的門牌號碼,連預售屋的買賣資訊也可以查到。

此外,您也可以先找2\~3間銀行針對你想購買的房子進行估價,並針對你的基本條件估算貸款成數,一來可以作為議價的依據,二來也幫助你評估需要準備多少自備款。

不同類型的房子會影響貸款成數嗎?

會的。因為銀行需要考量房子未來的轉手性和抗跌性,因此不同類型的房屋,貸款成數當然也不一樣,有的甚至是連貸款都貸不過的。

此外,房子的格局、採光通風、有無裝潢,也會影響銀行估價,房屋總價低於300萬、樓店、隔間套房都屬銀行較不喜歡的房屋類型,貸款成數也會比較低。依使用及完工狀況分類(資料來源:財團法人金融聯合徵信中心):

預售屋:8成

新成屋:7\~8成

中古屋:5\~7成

依建物類別分類(資料來源:財團法人金融聯合徵信中心):

電梯大樓:7\~8成

公寓:7\~7成5

透天厝:6\~7成5

別墅:6\~7成

套房:5\~7成

屋齡會影響貸款成數嗎?

通常不太會有影響。比起屋齡,房屋的所在區域、坪數、類型對房貸成數的影響比較大。依屋齡差別的平均貸款成數(資料來源:財團法人金融聯合徵信中心):

0\~6年:7成5

6\~12年:7成1

12\~18年:6成9

18\~24年:7成

24\~30年:7成1

30\~36年:7成

36年以上:7成1

房子的所在區域會影響貸款成數嗎?

會的。基本上只有六都(臺北市、新北市、桃園市、臺中市、臺南市、高雄市)和新竹縣市的貸款成數較高。如果你的房子又剛好在這6個直轄市的都市計畫區內,那就有機會取得更好的貸款條件。

我們以銀行提供的試算表來看各縣市的貸款成數(資料來源:國泰世華銀行):

台北市:7\~8成

新北市:5.5\~8成

台中市、台南市、高雄市:5.5\~7.5成

桃園市、新竹縣市、彰化縣:5.5\~7成

雲林縣:6\~6.5成

苗栗縣、屏東縣、台東縣、宜蘭縣、花蓮縣:5.5\~6.5成

基隆市、澎湖縣、金門縣:6成

南投縣、嘉義縣:5.5\~6成

除了房屋所在縣市之外,座落地段和周邊有無嫌惡設施,也會影響你的貸款成數。

收入高低會影響貸款成數嗎?

會的,而且非常重要。你的房貸額度是多、是少,其實取決於你的收支比(負債比),也就是你每個月要繳的房貸金額,佔收入的百分比。

如果你的收支比在60% \~ 70%左右,都還在銀行可接受範圍,超過70%就很難貸得過了。

假設小明月收4萬,想要購買1,000萬元的房子,如果銀行核貸8成、還款期限30年、利率1. 5%,並採本息平均攤還,那麼小明的房貸月付金額是27,610元。

27,610元(房貸月付金) ÷ 40,000元(月收入)× 100% = 69%(收支負債比)

如果小明名下的負債只有這筆房貸,那麼小明的負債比就是69%,其實已經算危險了,萬一名下再多一筆負債(信用卡、信貸、車貸都算),貸款成數恐怕就沒辦法拿到8成。

工作性質會影響貸款成數嗎?

會的。就算收入很高,如果工作收入不固定,例如自營商、攤販、接案工作者、SOHO族、業務人員、遊戲實況主等等,又或者是收入領現金的族群,別說是要拿到較高的貸款成數了,可能連審核都不會過。

相反的,如果是醫師、律師、會計師、建築師等專業人士,或者任職於百大企業的正式員工,以及軍公教人員,都屬於銀行較喜歡的族群,就有機會取得較好的貸款條件。

信用評分會影響貸款成數嗎?

會的。當你跟銀行申請房屋貸款時,銀行就會向聯徵中心調閱你的個人信用報告,確認你過去有沒有債信不良的紀錄,信用評分600分以上,才算是信用正常,也比較有機會取得較好的貸款條件。

如果你最近一年有買房的打算,建議避免做這些會影響信用評分的事:

信用卡或貸款遲繳

動用信用卡循環利息

使用信用卡預借現金

聯徵被查詢次數超過3次

無授信往來紀錄(信用空白)

申請貸款(信用貸款或汽車貸款)

想了解自己的信用評分如何,你也可以自行向聯徵中心申請個人信用報告,每年都可以免費查詢一次,查詢管道從手機APP、電腦、郵寄到臨櫃申請都可以。

央行打房會影響貸款成數嗎?

不一定。為了落實政府「健全房地產市場方案」政策,央行自2020年底已3度祭出房市信用管制措施,其中針對自然人(也就是一般民眾)購屋貸款的貸款成數規範為:

全國第三戶(含)以上購置住宅貸款,最高貸款成數為5.5成,且無寬限期。

全國第四戶(含)以上購置住宅貸款,最高貸款成數為5成,且無寬限期。

兩戶(含)以下購置高價住宅貸款,最高貸款成數為5.5成,且無寬限期。

全國第三戶(含)以上購置高價住宅貸款,最高貸款成數為4成,且無寬限期。

也就是說,只要您是首購族、且不是購買高價住宅(台北市7千萬、新北市6千萬、其他縣市4千萬),基本上不受央行打房影響。

房屋貸款的貸款成數不足怎麼辦?

如果貸款成數不足,可以解約嗎?

如果你在簽約後,遇到銀行核貸成數不如預期,自備款又準備不足而被迫違約,那麼你原先支付的訂金也會被沒收。

因此,建議你可以在買賣契約上加註但書:「以房地為擔保設定抵押權,向XX銀行貸款不足成交價O成時,買賣合約自動解除。」這樣萬一真的遇到貸款成數不足時,你就可以在訂金不被沒收的情況下解約。

※建議附註條件要寫清楚,如果只寫「貸款不足O成,買賣合約自動解除。」賣家可能會以信用貸款和汽車貸款也都是「貸款」為由而不認帳喔!

自備款準備不夠,有其他取得資金的辦法嗎?

有的。常見的增加額度方法有:

房貸信貸/房貸附加信貸(房屋作抵押)

個人信用貸款

汽車貸款

有的銀行會有房貸搭配信貸的貸款方案,合計最高可以貸到9成的貸款成數。如果是有提供擔保品的信用貸款,就有機會取得較低的利率(但還是比房貸高),大約3%\~6%;如果是自己跟銀行另外申請一筆個人信用貸款,就可能因為沒有抵押品,利率拉高到4%以上,甚至更高。

※信用貸款的還款期限較短、最多7年,因此仍應審慎評估自己是否有能力負擔。

**題外話:先辦信貸再辦房貸,和先辦房貸再辦信貸有差嗎? **有差。一般信貸沒有抵押品,審核會比較嚴格,如果先辦房貸的話,就會拉高你的負債比,之後要再借一般信貸的條件就會變差;但如果是先辦信貸,因為房貸有設定房屋抵押的關係,在負債比的審核上會比前者寬鬆一點。

本文引用來自:二胎房貸利率多少?二胎房貸成數為何?

0 notes

Text

貸款負債比怎麼算?負債比例公式大公開,負債比過高還能辦二胎嗎?

不管想申請任何貸款,銀行都會先檢視客戶的收入及負債狀況,並參考信用報告,才決定是否核發貸款,如果銀行認為客戶每個月的貸款月付金已經太高,負債比例已超過60%,通常不會再核發新貸款,負債比例是怎麼算出來的?如果負債比太高還可以貸款嗎?5分鐘搞懂負債比怎麼算,二胎貸款一次過件。

1.負債比率是什麼意思?要怎麼計算?

一般所說的負債比率,指的是「每個月支出的金額,佔收入淨額的比率」,白話一點的說法,就是每個月一定要花的錢,佔收入的比例,假設每個月房貸、信貸、信用卡的月付金是3萬元,固定月收入是5萬元,負債比率就是60%。

除了支出金額佔收入的比率外,還有三種計算方式也會列入參考:

(1)總資產負債比率需大於1.5倍

計算方式是資產總額除負債總額,假如名下總資產是2000萬,總負債是500萬,總資產負債比就是4倍,算是非常安全的範圍,如果總負債來到1500萬,總資產負債比下降到1.33倍,就是危險範圍了。

(2)資產流動比率需大於600%

計算方式是總存款除月負債再乘100%,假如名下總存款是100萬,月負債是3萬元,等於可以有33個月不需工作也能正常生活,但如果存款只有10萬,等於只能有3個月不工作,流動比率低於600%,負債比率過高無法貸款。

(3)銀行的DBR 22倍限制

此一計算公式是針對沒有擔保品的負債,包含信用貸款、現金卡、預借現金、信用卡循環、信用卡分期付款、擔任保證人等等,這些負債加起來,不能超過月收入的22倍,如果固定月收入是5萬元,無擔保負債總計不能超過110萬,雖說上限是22倍,其實在16~18倍以上,申請新貸款就不易過件了。

2.銀行可接受的負債比例是多少?

銀行不但須遵守金融法規,也需維護放款品質,因此對於客戶條件的審核會相當嚴格,如你的負債比例在40%以下,就在銀行的安全範圍內,信用沒有太大問題的話,申請新的貸款過件率非常高。

如果負債比來到60%左右,這表示每個月光繳交貸款月付金都已感到吃力,還有生活費需負擔,銀行需慎重評估你的還款能力,如有增加擔保品(如房子),才有機會通過審核。

如果負債比例已經超過70%,非常有可能每個月都入不敷出,銀行是絕對不會再核發新的貸款,需自行設法償還部分債務,使負債比率降到安全的範圍內。

3.負債比過高對申請貸款有什麼影響?

負債比過高可能會產生三個嚴重的後果:

(1)信用評分偏低

信用評分是出自於聯徵中心產製的信用報告,綜合個人過往的繳款行為、負債型態、負債程度多寡等,綜合評估後產生200-800分的分數,如果負債過多,信用分數就會慢慢扣分,分數過低銀行在第一關審核就會直接退件。

(2)月付金負擔重

負債比率越高,表示名下負債越多,每個月的貸款月付金金額也越高,你能夠自由運用的錢較少,生活品質亦會大受影響。

(3)想增加新的貸款很困難

銀行希望客戶積欠的本金慢慢減少,不希望客戶短時間內連續增加多筆貸款,更不希望因為月付金太多造成客戶遲繳或未繳,所以負債比例已經過高的人,幾乎不會再核發新的貸款。

簡而言之,只要有負債比過高的問題,都很難再向銀行申貸,經常需要透過民間貸款協助,花一段時間重新培養信用,才有辦法再跟銀行貸款。

4.負債比過高還能辦二胎貸款嗎?有什麼管道可以辦理?

二胎貸款是用房子作為擔保,不受銀行的DBR22倍限制,主要看房子的貸款空間是否足夠,如果申請二胎房貸的目的是為了整合名下負債,那就更沒問題了,二胎貸款最高可以貸到房價的9成,目前有三個主要管道可申辦:

(1)銀行

由於辦理二胎房貸需承擔帳款無法全數回收的風險,目前國內僅有11家銀行承作,且多數是民營銀行,詳細列表可參考2022銀行二胎房貸,貸款成數最高是房價9成,額度則為300萬。

(2)上市融資公司

大型的融資根據法令規定須透過經銷商辦理,最高可貸到房價的110%,額度則為500萬。

(3)民間貸款

民間貸款較無一定規範,通常可貸到房價的100%,額度則無限制,但相關手續費用較高,如果不是非常急用,建議還是以銀行或融資為優先考量。

5.哪些支出會被計入負債比率?

只要是固定須償還的支出,都會被銀行計入負債比率,通常包含這些項目:

房屋貸款

汽車貸款

銀行信用貸款

就學貸款

信用卡分期

信用卡循環

個人生活費不會列入計算,但會參考各縣市的最低生活費,希望能夠讓客戶維持原本的生活品質,不會因貸款月付金造成生活困難。

各縣市110年度最低生活費

台北市新北市桃園市台中市17,66815,60015,28114,596台南市高雄市金門/連江其餘縣市13,30413,34112,10213,288

6.哪些收入可被銀行直接認列,列入負債比的計算?

許多人之所以被銀行判定負債比率過高,是因為銀行對於收入的認定較為嚴格,必須是每個月的固定時間,戶頭有固定的薪資金額轉入,才會被認定是收入,另外這幾項也會被直接認列:

銀行定存

扣繳憑單

所得清單

勞保異動明細

7.哪些收入可作為輔助的財力證明?

以下這些財力文件可以做為輔助,不一定會被認列,但可作為參考:

股票獲利、存股、配息等

每月固定存款,金額不定

不定期獎金

境外收入

由於這些項目都屬於不固定的收入,對銀行來說保證效力較弱,如果可以多準備一些財力文件,將有助於提高收入,進而降低負債比率。

8.有什麼辦法可以降低負債比例?

想要降低負債比率,最大的目標就是要減少負債,或是提高收入,提高固定收入較難在短期內達成,因此會把主要目標放在減少負債,最主要減少負債的方式有兩種:

(1)整合負債

所謂的整合負債,指的是申請一筆較大額度、較低利率的貸款,償還數筆低額度高利率的負債,將這些高利率的債務還掉後,月付金即可減少,負債比例也會隨之下降,等負債比率降到60%以內,想要再申貸才會比較有機會通過,二胎貸款因為有房子作擔保,貸款額度較高,是有房的族群可選擇整合負債的方式之一。

(2)債務協商

債務協商指的是你已無力負擔月付金,希望和銀行討論出一個新的方案,主要可以降低利率,並將所有債務統合成一筆,但債務協商屬於信用不良紀錄,未來想跟銀行貸款,必須等聯徵報告的揭露期過完才有機會。

負債比率會直接關係到銀行貸款是否通過,大部分的民眾都是因為負債比算不過,遭銀行婉拒增貸,相較之下,民間融資公司對於負債比的認定較為寬鬆,即使是自由工作者、股票投資族,甚至家庭主婦,只要能提出收入來源,辦理二胎貸款都能順利申貸成功。

0 notes

Text

二胎房貸怎麼貸最划算?銀行不會告訴你的八招

上班族小倩月薪5萬多,房租每月租金大約2萬,生活雜支大約1.5萬,她每月預計可以存2萬元。由於她抱持不婚主義,所以想要買間套房自住,她身邊存款約300萬,買房預算預估約800萬,可拿出240萬,貸款七成大約560萬。

以目前一般民眾貸款利率大約2%,前兩年寬緩期只還利息大約6200元,第三年本息攤還大約每月房貸要2萬多,在買房後,她的存款只剩下60萬了,她猶豫不知該不該買房子背負房貸壓力?

根據統計,國人購屋年齡平均為30〜40歲,也是人生經濟負擔最重的階段,台北市有近一半家庭的所得都是用來支付房貸。絕大多數的購屋者,房子都是買來當住家使用,應該養成本利攤還房貸的好習慣。因為選擇寬緩期繳款,只需要繳交利息不還本金,會讓多數的貸款戶覺得房貸負擔很輕鬆,而忽略合理的理財規劃,以致於等到寬限期過後,突然要還本金時,在財務調度上容易產生問題。

盤整三年的房市,在二○一七年呈現「價緩跌、量上升」的情況下,在建商讓利下,逐漸讓購屋者願意進入市場,房市成交量明顯攀升,很多民眾希望用最少的錢買到自己適合的房子,以下八大要點可以降低房貸戶的負擔。

要點一.善用政府800萬元優惠房貸:政府對於首次購屋的民眾,提供不少優惠房貸,包括財政部「青年安心成家購屋優惠貸款」,搭配內政部自購住宅貸款,和台灣銀行、土地銀行、合作金庫、第一銀行、華南銀行、彰化銀行、兆豐銀行、台灣企銀,共8間公股銀行配合辦理,實施日期自99年12月1日起至107年12月31日止,必要時會加以延長此方案。

民眾只要年滿20歲以上,不管已婚未婚,本人和配偶及未成年子女名下都沒有自用住宅才可已申請,每戶最高新台幣800萬元,貸款成數最高八成核貸,優惠貸款最長30年(含本金寬緩期3年)。

要點二.貸款利率要依個人經濟能力挑選:目前金融機構推出的房貸專案,不論在利率、可貸成數及限制清償期間及手續費都有所不同,而且優惠利率期間大都只有前一年或前二年,期間屆滿利率均會調高,民眾在申辦貸款時可多詢問幾家金融機構,並且依照自己的經濟能力挑選適合自己的房貸專案,例如指數型房貸適合薪水固定的上班族,固定型房貸適合預算有限且規劃長期還款的首購族、雙薪家庭和預期未來升息導致利率走升的民眾,理財型房貸適合有理財規劃、短期投資、房屋修繕及備用金需求者,或是中小型企業人士,抵利型房貸適合有存款但希望保留資金運用彈性,不想提前還款,但希望降低房貸負擔者,保險型房貸適合家中只有一人是經濟主要收入者。

要點三.增加對銀行的貢獻度:平常可將存款、信用卡、基金投資或保險商品等和固定往來銀行合作,藉此與房貸銀行加強緊密度,如果繳款信用度良好,在貸款往來的銀行可以讓銀行賺取除了房貸利息外的手續費相關收入,在日後與銀行爭取調降利率時,此類的優良客戶調降利率的機率相對比其他一般客戶好。

要點四.提前還款可節省利息:在貸款還款期間,如果有多餘的金錢,如年終獎金、定存或儲蓄險保單到期,如果經濟能力許可下,提前清償貸款本金,本金減少,可節省部分利息支出。

要點五.綁約爭取調降利率:可以爭取調降利率空間,可以與銀行約定某段期間內不提前清償,如果銀行同意綁約相對釋出優惠利率,但要協議試算綁約期間總共須繳多少利息?通常銀行策略是前半年或一年以低利率,但綁約期滿後利率可能比同業高,這點申請貸款前需事先瞭解清楚。

要點六.把握自用住宅借款利息報稅扣除額30萬:如果購買自用住宅有向金融機構辦理借款,購屋借款利息也可以列舉扣除,以當年實際支付的該項利息支出,應先扣除儲蓄投資特別扣除額後,以其餘額申報扣除,每年扣除額最高為30萬元。每一申報以戶為限,且房屋為納稅義務人、配偶或受扶養親屬所有。

要點七.利用銀行轉貸優惠專案:為了吸引優質的房貸戶,部份銀行祭出二胎房貸優惠方案。銀行通常都會提供只還利息、不還本金的寬限期大約二~七年,在寬限期內每貸600萬元,每個月只要付1萬元左右,有的銀行提出第一年利息全免等寬限優惠方案,許多人在寬緩期後,該開始還本金時,馬上繳不出幾乎是原本三倍的二胎房貸。

要點八.轉貸須核算成本:會運用到轉貸表示房貸要換家了,必須先塗銷設定再重新設定抵押,如果銀行利率過高必須轉貸到其他銀行時,應考慮轉貸後衍生的相關成本,例如塗銷費、登記設定規費〈借款金額*1.2*1/1000,1000萬*1.2*1000/1=12,000元〉、代書費、轉貸手續費、代書費、房屋鑑價費及提前清償違約金等,相關費用至少幾萬元以上。據房貸業者估算,新貸的利率至少要比原貸利率低0.4%以上才划算,假設原本的銀行給房貸利率2.5%,除非其他家的二胎房貸利率低於2.1%,但會因為貸款金額多寡而不一定,假設借款1000萬〈1000萬*0.4/100〉,一年年息差4萬元。因為銀行提出的二胎房貸利率只適用前一年、二年,如轉貸節省的利息低於轉貸所需費用,那就不需要浪費時間去轉貸了。

0 notes

Text

貸款購屋繳稅能減免?公司貸款抵稅?1篇看懂貸款報稅資料

貸款購屋繳稅能減免?房貸利息可以抵稅,如果是購買自用住宅,向金融機構辦房貸的利息支出甚至可以抵稅,每年扣除額以30萬為限。公司貸款抵稅?未必可全數列報費用。1篇看懂貸款報稅資料有哪些繳稅季專案優惠,繳稅祕笈大公開:快來看看有什麼適合你的方案吧!

如何報稅

現在報稅的管道很多,大致有這三種:

親至國稅局試算、繳費。

線上申報,可以用健保卡、自然人憑證、金融憑證(各金融機構發行,2021年共有3間銀行、22間證券商)。

手機報稅,使用行動網路(Wi-Fi不行),輸入電話號碼、健保卡號即可申報。

如何節稅

相較於去年,今年有調整的部分是基本生活費:

基本生活費調高到18萬2千,比去年多了7千。

長照特別扣除額,需自行舉證,如家中長輩有聘請外籍看護照顧、申請政府長照服務、入住長照機構或自行在家照顧,一人最高可扣12萬。

領有身心障礙手冊可再扣20萬。

醫護人員或其餘受隔離、檢疫、照顧者另有減稅優惠。

其餘如學齡前幼兒,5歲前每人可扣12萬,特別要注意的是,以前未上櫃股票不需課稅,今年開始又恢復課稅,要特別當心。

如何申請緩繳

受2020新冠肺炎疫情影響,若繳交所得稅有困難,可在規定期間內填寫申請書,向稅捐稽徵機關申請延期或分期付款,延期可延長1個月~12個月,分期則分2期~36期,符合條件的機關或個人如下:

公司:曾參與經濟部、交通部、衛福部、農委會、文化部或其他主管機關紓困或振興措施。

其他受疫情影響,連續兩個月營業額比前半年或一年同期減少15%。

個人:曾參與交通部、衛福部、農委會、文化部或其他主管機關紓困或振興措施。

所服務公司曾向主管機關通報減班休息。

其他受疫情影響,如減薪、非自願離職或連續兩個月工作日佔原工作日1/2以下。

繳稅有優惠?貸款繳稅好嗎?

各銀行的信用卡每年都有針對報稅季提供現金回饋、紅利點數、回饋金等優惠,民眾可查詢自己擁有的信用卡中,哪家的優惠更合你的心意,更派得上用場。

如因稅賦金額太大,又不符合緩繳或分期的資格,可考慮向銀行申請信貸,如果銀行無法審核通過,或是金額不夠,還可股票上市融資公司向申請二胎房貸,最高額度300萬,一定夠你用。

報稅的九大常見錯誤

1. 未依規定合併申報

子女未滿20歲而有所得應與父母合併申報(已婚者除外)。夫妻應合併申報,如於去年結婚宴客,但今年才辦理結婚登記,則因所得年度並無婚姻關係,不可合併申報。

2. 免稅額申報錯誤

每人免稅額為8.8萬元,年滿70歲的納稅人本人、配偶及受扶養「直系尊親屬」(父母、祖父母等)免稅額13.2萬元;若申報扶養年滿70歲的兄弟姊妹或其他親屬(叔、伯、舅等),免稅額仍為8.8萬元。

3. 漏報所得

未合併申報受扶養親屬的各類所得;僅申報以憑證經網路查詢或向稽徵機關臨櫃查詢的所得資料,而未申報非屬查詢範圍的所得資料,如海外所得、中國來源所得、出售房屋的財產交易所得、出租房屋的租賃所得等。

4. 捐贈扣除額

誤報點光明燈、安太歲或支付塔位等有對價關係的款項;或對教育、文化、公益、慈善機關或團體的捐贈,申報金額超過綜合所得總額20%。

5. 保險費申報

誤報「非直系」受扶養親屬的保險費;或申報全民健康保險以外的保險費,超過人每年2.4萬元的限額,或被保險人與要保人不在同一申報戶。

6. 醫藥及生育費

申報扣除非公立醫院或健保特約醫療院所出具的醫療費收據及非屬醫療性質的醫美整形、坐月子費用、看護費用;或未減除受有保險給付部分的醫藥費。

7. 申報房貸利息

「修繕貸款」或「消費性貸款」名義的房貸利息支出;納稅人本人、配偶或受扶養親屬未於課稅年度在該地址辦竣戶籍登記;以及課稅年度有出租、供營業或執行業務使用等,均不符合列舉扣除規定。

8. 教育學費

誤報子女就讀國內、外及中國地區未經教育部認可的學校(如國外語言學校)學費;或誤報納稅人本人、扶養兄弟姐妹或其他親屬或家屬的教育學費特別扣除額。

9. 長照扣除額

未列示在國稅局提供查詢的所得及扣除額資料清單內,且檢附的身心障礙證明非屬特定身心障礙重度(或極重度)等級項目。

(資料來源:自由電子報)

信用卡刷卡繳稅優惠方案

4月剛繳汽機車牌照稅、5月又要繳綜合所得稅及房屋稅,接著7月還有燃料稅…一年一度的繳稅季來臨,偏偏這時候荷包吃緊該怎麼辦?

別擔心!目前許多銀行都有推出刷卡繳稅享回饋的活動,甚至也有提供較優惠的信貸商品來貸款繳稅,本篇整理了完整的繳稅祕笈,快來看看有什麼適合你的方案吧!

根據財政部統計,2020年平均每人賦稅高達10.1萬元。如果手上的現金不足,你可以選擇刷卡繳稅,不僅可以申請分期零利率,還有機會拿到現金回饋或其他優惠。

我們整理較常見的11間銀行,提供的信用卡繳稅優惠方案:

國泰世華

中國信託

玉山銀行

台新銀行

富邦銀行

聯邦銀行

永豐銀行

遠東商銀

刷卡繳稅雖然很方便,但也有額度的限制,如果你的信用卡額度本來就不高,或者已經刷了不少錢,恐怕也不夠繳稅。

此外,你也需要衡量刷卡後,是否有能力繳卡費,萬一帳單來了…手上還是沒有足夠的現金繳卡費,一旦動用到卡循,不僅得負擔高額的利息,還會影響你的信用評分。

貸款繳稅優惠方案

如果信用卡的額度不夠用,或者是高收入族群因高額的稅款而有周轉需求,也可以選擇申請銀行繳稅貸款。

以下是有特別針對繳稅季推出的銀行繳稅貸款方案:

其實每間銀行都有提供個人信貸的服務,優惠活動也是不定期推出,如果想了解更多銀行的一般信貸方案可點擊下方連結。

而隨著行動支付愈來愈普遍,也成為銀行的新戰場,除了各銀行自行推出的行動APP優惠之外,擁有900萬用戶的LINE Pay,這次聯手了12間銀行開設「繳稅季專案」,一口氣提供中國信託、台北富邦、渣打銀行、滙豐銀行、凱基銀行、永豐銀行、聯邦銀行、花旗銀行、玉山銀行、台新銀行、新光銀行與王道銀行的貸款方案,更有LINE Pay用戶的限定優惠。

另外,台灣Pay也推出「陪你一起稅」的抽獎活動,只要掃瞄繳款單上的QR-code,完成房屋稅或綜所稅的繳費,就有機會抽中汽車和萬元現金。

本文引用來自:貸款購屋繳稅能減免?公司貸款抵稅?1篇看懂貸款報稅資料

0 notes

Text

信用貸款好嗎?有哪些陷阱?1篇教你信用貸款推薦申辦成功祕訣

【信用貸款】信用貸款好嗎?信貸是最常見的資金周轉來源,但是也因為無須擔保品,所以對信用狀況與還款能力的要求就很高,在額度上有DBR22的限制,利率則約落在1.69%~15.99%左右。信用貸款陷阱有哪些?信貸的廣告利率的陷阱,以及申請貸款不用找代辦。信用貸款推薦申辦成功祕訣:穩定的工作,良好的信用分數,避免同時找多間銀行申請信貸。

【信用貸款】信用貸款好嗎?

「信」就是個人的信用,「貸」就是借款,用自己的信用去銀行借款,無任何實質的物品當作抵押(如房子、車子),純粹就是看你的「信用」,這就是所謂的「信用貸款」。當然,銀行並不認識你,也不會平白無故地就放款給你,所以你的「工作、收入證明」與「信用報告」就是銀行放款給你的審核依據。

信用貸款的額度?

「信用貸款」額度,每一家銀行各不相同,各家銀行所提供的一般信貸額度,大約落在150萬至300萬之間,期限最長多為七年。而「金管會」規定,「無擔保負債」的貸款額度不得超過月收入22倍的限制,簡稱「DBR22」。

Tips.什麼是DBR22

「DBR22」是指借款人名下所有的「無擔保品貸款 」(含:信貸、信用卡循環、預借現金等),加上本次申請的「信用貸款」不可超過借款人月薪的22倍(例如:某甲月薪5萬,無擔保負債總額最多不可超過110萬)。

信用貸款的利率?

信貸的利率是怎麼計算的呢?就是依照(銀行定儲指數利率+加碼利率=信用貸款利率),而銀行的定儲指數利率,一般都會採機動計息或浮動計息兩種,所謂機動計息就是:參考的定儲利率公佈調整後,隔月就跟著調整;浮動計息則是依照調整週期調整,一般調整週期是三個月。那麼信用貸款的利率是多少呢?一般信用貸款的利率計息區間,約落在1.69%~15.99%左右,而法定最高不得超過16%,超過部分的利息,是可以拒絕支付。

Tips.什麼是定儲利率?加碼利率?

定儲利率:各家銀行參考利率依據不同,有些銀行參考七家或九家銀行利率,如臺銀、土銀、合庫、國泰世華、中信銀、兆豐、台北富邦、台新、永豐等,一年至兩年定期儲蓄存款平均機動利率。 加碼利率:依客戶信用條件、擔保品狀況、授信風險等情形核訂。

【信用貸款】信用貸款陷阱

信貸的廣告利率的陷阱

其實辦信貸有一些要注意的地方,第一個我們先講利率,銀行通常會做所謂的廣告利率,比如說前三個月信貸款利率是1.68%,或許會覺得利率1.68%比房貸利率還低,但是要注意這只是前三個月而已,後面的利率是多少才是需要留意的,千萬不要被一時低率的廣告而沖昏頭。

大部分的銀行可能會宣傳說:「前三個月固定1.68%」,這時候需要留意第4個月開始是如何計算收費?要認真看出沒標示清楚的利率說明,例如:6.88% 、8.88%、 12.88%之類的,所以要注意後面信貸利率多少,因為那個才是重點。

Tips.什麼是總費用年百分率?要看哪個才是我的利率?

在銀行貸款的規則下方,都會寫上這一句:總費用年百分率是多少?貸款金額、貸款期間、貸款利率,還要將辦貸款所需支付的費用加總,去計算出來的百分率(APR),這個就是一個實際利率。

總費用年百分率(APR)是將貸款期間的所有成本(多階段利率、開辦費、帳管費等)加總後,計算出來的年「實質利率」,因此當你在比較銀行的信貸方案時,應該要看「總費用年百分率」而不是「貸款利率」。

不用找代辦

代辦公司其實就是「金融仲介」,幫你找金主,並在成功媒合後向你收取服務費,但現在網路發達,所有資訊在網路上幾乎都找得到,代辦這個中間人的必要性其實不高,加上服務費通常不低(貸款金額的10~20%,貸款30萬就要收3~6萬不等),這筆錢是可以省下來的。

還有三大理由,不推薦找代辦辦貸款:

代辦不一定找銀行,例如:民間融資公司、財務管理公司、個人金主都是有可能的。

最終核貸條件是由銀行決定,代辦說的不算。

銀行行員講解的比代辦還清楚,為什麼不直接找銀行,要透過代辦讓他賺一手呢?

「信貸」的優惠利率和額度,銀行僅留給「信用評分>600分」的優質顧客!明明身為老闆、明明房屋有空間,卻被銀行婉拒?不想受氣、屢次遭拒,好事貸®二胎房貸是您銀行外的最佳選擇!

【信用貸款】信用貸款推薦申辦成功祕訣

要申請銀行的「信用貸款」,其條件大約歸類有:「穩定的工作與收入」、「銀行固定往來之客戶」等兩大面向,而這兩大面向又建立於「信用」與「穩定」的基礎上。以下將為你分析,銀行所在乎的「信用」與「穩定」,這兩個標準是從何而來?

(1) 「信用報告」評比的好壞,決定了借款的成功與否

「信用報告」是「信貸」成功與否的一把關鍵鑰匙!而「信用報告」中的信用評分分數約落在200-800分之間,一般「正常」信用分數則落在600-800分的區塊,在此一區塊的借貸案件是最受銀行端歡迎的,歡迎與信任的程度甚至不用透過真人審核,直接透過銀行端大數據的分析通過後,即可在數小時後取得貸款金額。

辦理信貸之前,銀行必會透過「聯徵中心」清楚瞭解您的信用狀況。若從來沒跟銀行往來過,在申請「信貸」前幾個月,可以先辦一張信用卡(讓你的「信用報告」產生一筆記錄,但並非必要)。其信用卡的繳款記錄無異常狀況,更能提高核貸成功的機率。

維持信用良好的方法不外乎:不欠卡債、避免預借現金、避免選擇信用卡最低繳款金額等。總歸一句話,信用卡每月帳單金額一次繳清,是最受銀行歡迎的客戶,也是你維持信用良好的最佳方法。

(2) 「穩定」的工作與收入,是銀行容易核准通過的條件工作穩定或前瞻性佳

在銀行的眼中,穩定的職業約莫有以下幾種:軍公教、四師(建築師、律師、醫師、會計師)與上市櫃公司或500大公司的員工等。其次是:領有固定薪水,且有薪資轉帳的上班族,最後才是自營商和收入領現金的人。此外工作年資越久,代表你有穩定的收入,穩定性高,所以工作待滿3個月至半年以上,是貸款通過的最低標準。換句話說,工作、收入越穩定與核撥貸款的成功與否是成正比的。

另外,銀行承做信用貸款的年收入門檻,最低是以年收入30萬為最低標準,如果年收入低於30萬,銀行是會婉拒承做的,所以申貸時必須提供薪資轉帳存摺,或是扣繳憑單,才能順利核貸。

名下有動產或不動產

不動產即是您所擁有的房屋或土地,在申請「信貸」時可以附上「房屋所有權狀」或相關證明文件。動產則可提供定期存款證明、股票或基金明細等,以上佐證資料也可以提高你申請「信貸」的成功機率。

小結:「信用貸款」因無抵押品,對銀行來說有著相對風險,所以銀行要求的證明文件將會更仔細與嚴格。因為嚴格以致有時候連信用良好的人,在申請「信貸」的過程上也不一定會順利。

(3)避免同時向多家銀行申請「信貸」

台灣銀行密集度舉世聞名,每家銀行各有自己的「信貸」商品,本著貨比三家不吃虧的精神,你當然想要多問問與多比較幾家銀行,找尋一家最適合自己財務狀況的銀行進行申辦。但詢問比較可以,千萬不可貿然全部送件申請,因為這會有以下問題產生:

準備文件資料曠日費時

因為個人財務條件不變的情況下,「信用報告」呈現出來的結果也是一樣,而各家銀行根據「信用報告」所做出的放款結果,其實差距並不大,有時甚至核貸利率,各家銀行相差只有0.01%,因此將準備資料的精力,放在其他更有意義的事情上會是更好的選擇。

申辦時間相對拉長

自己與平常往來的銀行,是最熟悉與瞭解您財務狀況的,因此若有「信貸」的需求,找平常為你服務的銀行,銀行端在審視你平時的繳款狀況後,若無異常則多能快速放款。相對而言,若是找新銀行申辦,你與新銀行彼此都是陌生的狀況下,徵審的時間則會拉長。

銀行業界的潛規則

若是第一家銀行婉拒了你的「信貸」申辦,則接下來所找的第二家、第三家銀行會通過審件的機率相對來得低。這是因為銀行界有個不成文的潛規則,第一家銀行已經審視過你的財務狀況,經審視後不通過你的「信貸」申請,那麼其他的銀行,核准的機率就會來的更低,因為第二家銀行會覺得:上一家銀行都不核准了,為何第二家銀行要核准?所以第二家,第三家銀行都會跟著婉拒申請。

避免多筆查閱記錄

只要向銀行送件申請「信貸」申辦,銀行必定會向「聯徵中心」調閱「信用報告」。當你向多家銀���同時申請時,各家銀行依規定向「聯徵中心」調閱「信用報告」,會造成多筆調閱記錄。當多筆的調閱記錄註記在你的「信用報告」上時,銀行審核人員會認為您的財務狀況不佳,或急需資金,這樣會被歸類為高風險客戶,當然審核也就不容易通過了。

為了避免以上誤會的情況產生,建議你可以多加利用各家銀行「線上試算」的功能,進行初步試算與比較後,選擇最適合自己的銀行借款。

更多文章:延薪攻略 - Daisy 帶來信貸好消息

0 notes

Text

企業貸款推薦案例

企業貸款推薦案例

姓名:卓先生 貸款金額:600萬 新北市卓先生是一位經營大型電器修配廠的老闆,因被列入都市計畫市地重劃的關係,以致面臨遷廠的重大問題,除暫停營業外更急需一筆大花費,失去收入來源的楊先生真是一籌莫展,只有僅存的一棟透天住宅,但已經是屋齡28年的老住宅了,遲遲找不到銀行配合,還好透過我們的幫忙成功申請了企業貸款,終於幫卓老闆向銀行申請到一筆600萬的資金,讓卓老闆可以順利的重新再營業。

姓名:鍾先生 貸款金額:260萬 住在中和的鍾先生,本想用白手起家打拼來的工廠,以二胎的方式再向銀行作抵押,借貸200萬以興建新的工廠,但是銀行告知鍾先生,以二胎方式所貸得的款項遠不足150萬,勸陳先生轉以企業貸款的方式申貸,未料鍾先生的家人曾有債務協商的紀錄,導致銀行無法順利撥款,還好鍾先生向我們的理財顧問專員諮詢,找到銀行、鍾先生以及家人都能接受的方式,順利讓申貸的款項核撥下來,陳先生的新工廠也能開始動工了。

姓名:柯小姐 貸款金額:800萬 年輕的柯小姐與先生成立科技公司五年,穩定且與家人和樂早有成就,事業有成之時又多買了一幢房子。不料買房後開始出現公司周轉問題,現金又因剛買房買車而不足,開始向銀行提供房子、車子擔保申請貸款,不僅增加信貸,最後還提供夫家的房子擔保申請近千萬的企業貸款,累計高達1千多萬元的債務,每個月光支付銀行貸款與利息就要20萬。負擔吃緊的柯小姐已處於負債極高的狀態!多次向銀行申請貸款計畫,卻頻頻碰壁,一方面擔心自己信用會出問題,差點要向民間找尋解決管道。還好透過銀行訊息、找到專業貸款公司,我們的協助,雖然過程相當艱難,但最後經由台灣理財通運用15年專業經驗協助下,成功核准800萬的企業貸款,順利解決公司急用的周轉問題。柯小姐也能維持公司及個人良好信用,還順利接到一筆訂單,順利度過危

企業貸款 頭家貸款推薦 汽機車貸款推薦的專家 https://bank-loans.org/閃捷貸

0 notes