Don't wanna be here? Send us removal request.

Statistics

We looked inside some of the posts by studiomaomao2013-blog and here's what we found interesting.

Average Info

Notes Per Post

0

Likes Per Post

0

Reblog Per Post

0

Reply Per Post

0

Time Between Posts

1 year

Number of Posts By Type

Text

5

Video

1

Photo

1

Last Seen Tumblr Blogs

Fun Fact

In February 2021, Tumblr had 518.6 million blog accounts.

Text

马兜铃酸

马兜铃酸是引起慢性肾病的最重要元凶之一,最近一位居住在德国的华人再次将药物成分朱砂(汞),关木通(含有马兜铃酸)给人体带来的副作用提了出来。

故将关于马兜铃酸在网上讨论的部分科普帖子记录在下方

youtube

其实这几种药物的副作用在台湾和日本也都出现过,下面是一次发生在台湾的事件

0 notes

Text

央妈放水5万亿……

本文转自樱桃团队

昨天文章我说中国版QE开始了,可能是我说的不完整,很多人不认同,有的是看不懂。所以今天我就再给你们详细的掰开来说说。

我先给你们看下央行的数据。

在2016年至今,央行开启温和扩表,从2016年到2022年,一共6年央行资产负债表不过才扩张5万亿。

但是在2023年中突如其来的一个小拉升,仅用了半年时间扩表接近5万亿。

从这个角度来说中国式的QE正式打响,一点都不夸张。

回想起央行上一次这么夸张的扩表还是在2016年,经济面临较大的下行压力。

当时为了刺激经济,央行开始利用逆回购、MLF、PSL等工具投放基础货��,导致央行在16年的存款性公司债权增加了将近6万亿,但由于外汇占款降低,所以当年的总资产负债表仅扩张了2.6万亿。

16年的事情我们都知道了,直接催生了a股史上最高光时刻和全国房地产大行情。

这里大家伙肯定有疑问,那这一次扩表那么多,钱都到哪里去了?股票楼市都不见反应。

关于央行扩表,其实很多人都不是很了解,今天我就简单和大家解释一下。

央妈的小金库,也就是央行资产端也很多细分的项目,比如国外资产、对其他存款性公司债权、对政府债权、对其他金融性公司债权、对非金融性部门债权和其他资产等等。

以外汇占款为锚去印钱也成了大家的共识,一直到2014年国外金融危机欧债危机等各种原因吧,外汇占款资金减少流入。

到2023年末央行外汇占款余额为22万亿元,占央行总资产的48.2%,相比2014年末已经下降了30%。

如果说2014年央行是被动扩表,那么2014年后,央行则开始主动扩表,扩表手段已经不仅限于外汇占款了,而是通过公开市场操作主动投放基础货币的占比逐渐扩大。

比如引爆2015年房地产的psl资金、还有经常提到的mlf,逆回购这些货币政策工具。

央行通过这些货币政策工具,把钱投放给银行,银行再借给我们企业和个人。

而这些都会被统计在央行资产负债表中的:对其他存款性公司债权。

这一次半年内央行突然扩表4.8万亿,其中对其他存款性公司债权就增加了4.2万亿。

我们再来看看钱到底哪里去了。

主��是两个方面,根据华泰证券统计,去年下半年MLF和逆回购合计净投放高达4.7万亿。(当然这之中不少是为跨年投放的短期逆回购��跨年结束后会回笼。)

这些资金的投放部分就是银行购买了地方政府的债券,让地方财政暂时缓一口气。 自从房地产市场一蹶不振后,全国各地方钱包都瘪了。

天津这种老牌二线城市公交车都传出停运的消息,越来越多地方连基本的城市维护运营都没法正常运转下去,再这么下去对于当地市民来说绝对不是一件好事。

2023年,全国地方债首次突破9万亿元的地方政府债券,创历史最高纪录,这些债都是要还的。

以前土地收入高的时候,还能靠卖地去还债,但是现在只能另寻他法了。

所以中央从2023年8月就开始启动化债计划,帮地方解决债务问题。

2023年10月以来特殊再融资债密集发行,当时内蒙古、天津、辽宁、云南等省市先后宣布特殊再融资债发行计划,其中内蒙古663.2亿、天津210亿、辽宁870.42亿,云南533亿元、重庆421.9亿元、广西498亿元,募集用途就是为了偿还存量债务。

比如内蒙古,主要就是偿还拖欠企业的账款。否则企业垫资做了各种政府的工程项目,又拿不到钱,就得裁员降薪或者倒闭了。

说白了就是 借新还旧,地方口袋没钱了,还不上各种债务,那就通过发债,银行买地方的债券,把钱给到地方政府,银行的钱不够怎么办,那央行就通过各种货币工具或者降准放水给银行,明白了吗?

这些债务最后则成为了央行资产负债表的一部分,神奇的地方就在于化解了地方债务的风险。

但是地方发债是有限额的,不是你想发多少就能发多少。

根据Wind数据,中国地方政府债务限额和地方政府债务余额之差目前已经不到26000亿元,所以直接由地方来发债的空间不多了。

那要稳增长怎么办?

那就只能由中央来增发国债了,毕竟中央的负债率还不高,还有很大空间可举债。

所以去年11月下旬,财政部就对外公开发行了万亿国债,利息由中央承担,用于灾后建设,通过���移支付给到地方政府,缓解了地方财政压力的同时优化了债务结构,那次国债也主要是银行在买。5000亿去年四季度用了,还有5000亿今年用。

你想,国债和地方债发行量这么大,那央行必须给银行放水才行啊,否则银行就得吸干了。

这就是为什么半年时间内,央妈扩表了5万亿,投放出来的钱,其实有一部分就是银行买了地方债和国债。

还有一部分,跟房地产相关的,就是“三大工程”,在超大特大城市推进城中村改造和保障性住房建设,也需要大笔资金的,2023年新增PSL额度5000亿元,就是给政策性开发性银行,低利息投向三大工程。

那昨天政府工作报告说的发行超长期特殊国债,今年发1万亿,未来几年还会连续发特殊国债。

投向哪里呢?今天发改委主任在记者会上就透露了,初步考虑,将重点支持科技创新、城乡融合发展、区域协调发展、粮食能源安全、人口高质量发展等领域建设。这些领域潜在建设需求巨大、投入周期长,现有资金渠道难以充分满足要求,亟需加大支持力度。

那谁买国债?要么是直接由银行去买,要么就是由央行间接去买。

2007年,央行就间接购买了财政部发行的特别国债,用于组建中投公司。所以你现在看到央行资产负债表中,央行对政府债权为1.52万亿,主要就是买了这个特别国债。

今年和未来几年的特殊国债,也很可能会跟07年一样,由央行间接去买,向市场注入流动性。

但不管谁买,背后必然需要央行放水来配合财政资金需求,所以央行的资产负债表一定会持续扩张。

投向哪里呢?今天发改委主任在记者会上就透露了,初步考虑,将重点支持科技创新、城乡融合发展、区域协调发展、粮食能源安全、人口高质量发展等领域建设。这些领域潜在建设需求巨大、投入周期长,现有资金渠道难以充分满足要求,亟需加大支持力度。

那谁买国债?要么是直接由银行去买,要么就是由央行间接去买。

2007年,央行就间接购买了财政部发行的特别国债,用于组建中投公司。所以你现在看到央行资产负债表中,央行对政府债权为1.52万亿,主要就是买了这个特别国债。

今年和未来几年的特殊国债,也很可能会跟07年一样,由央行间接去买,向市场注入流动性。

但不管谁买,背后必然需要央行放水来配合财政资金需求,所以央行的资产负债表一定会持续扩张。

这就是财政政策和货币政策要��同的原因,最后的目的都是为了刺激经济。

0 notes

Text

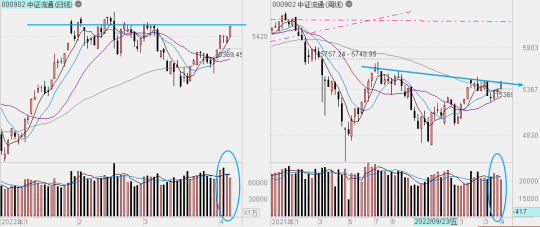

本周A股市场表现统计 | 20230409

本周市场用一个跳空缺口再次走出阳线,即将挑战日线级别小周期的密集成交区的高点,从日线(左侧)形态来看走势比较的理想,但是向下看就会发现在即将挑战前高的情况下量能出现了萎缩,特别是4月7日的新高阳线量能还不足10000亿。从周线(右侧)形态来看走势也比较理想MA10、MA20、MA60均线同时向上运行,同时指数也站上了MA200均线,本周也进入到挑战下降趋势线的位置。

本周各主要指数中还是科创50领先,但是短周期也出现了放量运行到高位。日线收盘价与MA5、MA10、MA20均拉开了较大的距离(是否有修复指标的需求?需要持续观察),周线级别也爬到了短周期的密集成交区的上沿,其它指数均跑输大盘指数。

从一级行业看还是受AI概念chatGPT、半导体行业影响信息、通信、传媒涨幅居前

大宗商品上表现抢眼的是油类、金和银

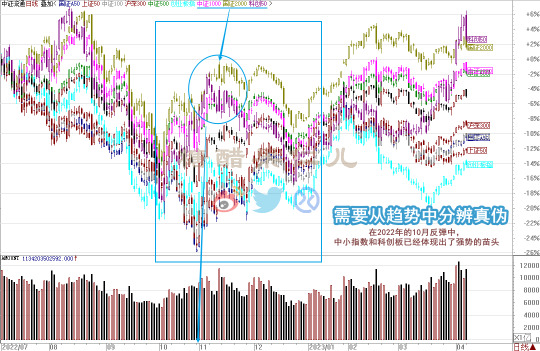

当前市场风格还是以中小指数为主(这个现象早在去年的10月已经体现出来了)

PS:本周还思考了一个问题,市场长期是有效的、复杂的,我们在交易前一定要把自己的交易体系完善,找到适合自己的锚,通过这个锚去找到适应的交易方法。千万不能被市场上各种嘈杂的声音而带偏了,比如当前的转债市场出现了低溢价、妖债、双低、回售、博下修等策略,其实每一种策略都是有效的,但是我们要执行那个呢?回答这个问题还是要回到最根本的底层逻辑:

1、你是一个什么样子的风险偏好投资者? 2、你能接受的最大回撤是多少? 3、无论市场涨跌如何变化,转债本身它的底层逻辑发生变化了吗 ? 4、当前市场的整体情况是什么样?

不可盲目跟风!

0 notes

Text

本周A股市场表现统计 | 20230402

本周市场收出了阳线量能也随之温和向上,但是这个位置其实也到了短线比较关键的位置~指数均线出现了密集的情况,不足之处是MA10、MA20均在MA60均线之下,MA60均线向上运行MA20均线向下运行。如果下周指数继续上涨同时在下周收盘价高于红色虚线1的位置,那么MA20均线将拐头向上,指数将有可能挑战前期的高点,如果下周指数在此处震荡下行那么这个位置就成了短期的头部(蓝色虚线2的位置)

本周各主要指数中还是科创50的反弹抢眼,但是中证500和深证100最近的表现也值得留意。

从成交额看主要还是集中在双创上

大宗商品上表现抢眼的是黄金、白糖、PTA

0 notes

Text

中美持续博弈各方观点收集

博主不对以下观点做任何评判,仅为记录收集。

以下内容来自于《老楊到處說 楊錦麟論時政》-2023-03-30

客居美國的前中共中央黨校教授蔡霞 27日在推特上透露,曾於2010年至2013年擔任中國外交部副部長、現任清華大學戰略與安全研究中心主任傅瑩,26日在微信發布一篇評論中美關係的文章。傅瑩呼籲中國人想清楚,「中美鬧到決裂或分道揚鑣,有沒有國家會選邊站到中國一邊?我們到底要什麼?我們應該做什麼?」

傅瑩還說,近期中國內部時常在傳美國越來越衰落,「美國是不是衰落了,這是美國自己的事,中國決定不了美國衰落,也不會因為你天天說人家衰落人家就會真衰落。中國自己的事情、自己的問題也很多,別總把精力放在唱衰美國上,沒有必要相互踩,中美兩個大國現在既需要解決好本國自己的問題,也需要相互合作並幫助世界,這才是大國風範!」文章最後她則稱希望中美能「重歸於好」。

政治學者胡伟的表達更加直率,胡偉在接受《紐約時報》袁莉採訪時表示,美國總是試圖遏制中國的說法不正確。美國同意讓中國加入世界貿易組織。美國增加了與中國的貿易。在中國一無所有的時候,美國提供了技術和管理方面的專業知識。他問道,中美關係為什麼惡化?誰應該對此負責?“胡伟表示,雖然這個問題太敏感,但“我認為責任不在美國”。

劉夢熊與我的對話,直接表示,中俄聯合聲明的簽署意味著中國改革開放的終結,這個觀點獲得了來自社會各個層面人士的呼應和贊同,這些體制內的人,甚至表達出更多的憂心,也有企業家直言不諱,局勢令人感到悲憤。

NHK(日本广播协会)每个星期日上午举办的国内外重大问题的专家座谈会。在3月26日举行的本周讨论会的话题是中国。参加者是:日本国际问题研究所理事长、前驻美大使佐佐江贤一郎、庆应大学名誉教授添谷秀芳等代表性人物,他们的主要观点如下。

1、中国已经完成“一人体制”的集权进程。这一体制大概可以维持10\~20年。在一人行使全部权力的同时,也意味着一人必须为可能的失败���全部责任。

2、 中国国力已经开始从巅峰跌落。从新的领导体制来看,经济增长已经不再被重视,加强警察军队等维稳措施才是首要。

3、 中国对世界和平的定义发生了变化,认为现行的西方民主政体及其意识形态才是对中国生存发展的现实威胁,东西方和平共处已经不可能。因此。在目前情况下,中俄结盟是必然的,且会不断加强。但是,俄罗斯国内潜在的政治变动,将从根本上改变中俄结盟态势和内涵。

4 中国在东亚的战略态势是1:3,即:中国与美、日、韩之间的对峙、对抗���韩、日之间在民间赔偿问题上达成的历史性和解,是双方对这一战略态势的共同认知和反应。目前的1:3格局正在进一步发展为1:4,即中国与美、日、韩和北约之间的对峙、对抗。台湾问题已经从根本上国际化,不再是局限于“两岸统一“的中国内政问题。

我們之前曾介紹過署名周興的作者,他對中国未来五年的基本走势也有自己的研判。

中国未来的历史走势主要是由美中关系确定的。而美中关系的现实情况,大家也是有目共睹。那么美中关系以后会改变吗?应该不会,除非某些要件发生重大改变。

那么在现有的以及未来的美中关系下,中国的历史走势会是怎样呢?

1、以美国为首的西方世界与中国彻底在经济和科技上脱钩,他们与中国陷入或明或暗的“冷战” 而周边国家也会春春欲动,这也就是中国领导人所指出来的“惊涛骇浪”;

2、中国的对外贸易,特别是与美国和西方的贸易会断岸式下降,外资将在五年内全部退出。中国的对外出口主要是向亚非拉发展中国家提供低端工业产品和农产品加工制成

品,整个外贸���模和总额也许会退回到1990年代水平。中国以外贸或财力对世界的影响力开始减弱。

3、在科技领域中国将豪迈地走上独立自主之路,将不再参与国际科技合作,比如,日前美国联邦通讯委员会已经批准马斯克的星链运用于汽车、轮船和飞机,而中国不会参与,此類事還會更多。

4、由于外贸盘子缩小,中国经济规模下降,但由此走入“高质量发展”轨道。与此同时,社会治理也走入紧缩态势,国家对民众的服务也会更加细心周到。這顯然是一句反話。

5、更多的年轻人走入健康的低物欲生活方式 在本乡本土谋求发展的三四代農民工會越來越多。

6、国营企业会加速复兴,沿海地区会保留一些民营加工制造业,而在餐饮、零售领域也会保留一些私营服务业和个体户,而大型民企将减少规模并最终退出。

7、军人的社会地位和待遇将大幅提高,军队的战斗力也会更强。

8、文学影视娱乐业将会更加干净整洁,爱国主义、民族主义将成为主旋律。

总之,由于美中关系的变化,中国未来五年的走势也被同时锁定了。

責任如果不全然在美國,而中美關係繼續交惡。傅瑩呼籲中國人想清楚,「中美鬧到決裂或分道揚鑣,有沒有國家會選邊站到中國一邊?我們到底要什麼?我們應該做什麼?」

中南海袞袞諸公可能已經想得很清楚了,但我們能不能想得更加清楚。

0 notes