#PARCELADA

Explore tagged Tumblr posts

Visit Tumblr Blog

Explore Tumblr blogs with no restrictions, modern design and the best experience.

Last Seen Tumblr Blogs

Fun Fact

Forty percent of Tumblr users are between the ages of 18 to 25.

Text

.

#dona receita federal me deixa comprar esse album na paz de cristo#olha quantas vezes tu ja me taxou#nao precisa taxar de novo#meus 110 conto nao fazem diferença pra vocês#porque ces são rico#eu comprar essa budega parcelada#tu acha mesmo que eu tenho dinheiro pra ficar pagando taxa

4 notes

·

View notes

Text

smart urba ribeirão preto

View On WordPress

#Alta Valorização Imobiliária#Cidade Inteligente#Compra de Imóvel#Compra de Lote#Construção Comercial#Construção e Investimento#Construção Residencial#Empreendimento Exclusivo#Empreendimento Inovador#Empreendimento Inteligente#Entrada Parcelada#Financiamento Facilitado#Financiamento Imobiliário#Imóveis Modernos#Imóveis Valorizados#Inovação em Loteamento#Inovação em Loteamentos#Inovação Imobiliária#Investimento a Longo Prazo#Investimento Imobiliário#Investimento Seguro#Investimento Seguro Imobiliário#Investir em Imóveis#Lançamento Exclusivo#Lançamento Imobiliário 2025#Lançamento Smart Urba#Lote Misto#Loteamento Inovador#Loteamento Ribeirão Preto#Loteamento Sustentável

0 notes

Text

KaBuM Mega Day: Dia do consumidor com ofertas de até 80% de desconto!

O Mega Day do KaBuM!, o maior e-commerce de tecnologia e games da América Latina. Em comemoração ao Dia do Consumidor, o KaBuM! está oferecendo uma seleção incrível de ofertas com descontos de até 80% em todas as categorias do site. A campanha começa às 17h de hoje (14) e vai até às 9h do dia 18 de março. Durante este período, os clientes podem parcelar suas compras em até 10 vezes sem juros no…

View On WordPress

0 notes

Text

meu limite foi pra 4450 😭😭

0 notes

Text

2 notes

·

View notes

Text

tô te perdendo há muito mais tempo do que minha percepção consegue acompanhar.

talvez eu esperasse pela sua volta ou nem mesmo tivesse aceitado sua partida tão parcelada e dolorosa.

as terças e quartas-feiras não têm sido as mesmas sem nosso ritual. os dias em que preciso de sorte ou amor, não têm sido bons, porque não há você pra desejar que sejam. os jogos do nosso time já nem me deixam tão empolgada, porque você deixou de assistir e torcer fervorosamente por eles, e por mim.

sempre esperávamos e torcíamos juntas pelas coisas. agora, eu peço ao universo, espero e torço pela sua volta. pra você trazer todas as partes de mim que levou; mesmo as que eu nem imaginava existirem. pra que desfaça esse nó na minha garganta, me devolvendo nós.

também me pego desejando que os meus dias tenham o mesmo ar limpo e pacífico daquela noite na calçada. onde te falei dos meus medos, das minhas aventuras e você contou das suas histórias. onde rimos bastante dos outros e da gente.

você sempre foi uma boa ouvinte. o que combinava comigo, porque eu falo demais. eu também sabia ouvir, mas você não era muito de falar. tínhamos nossos determinados papéis, apesar de eu não concordar completamente com isso.

ainda desempenho o meu. tô aqui, pronta pra falar e disposta a ouvir. mas carregando sozinha essa relação quebrada. sentindo falta da sua parte que era presença e calor.

o pedaço que acesso agora é distante e frio.

2 notes

·

View notes

Text

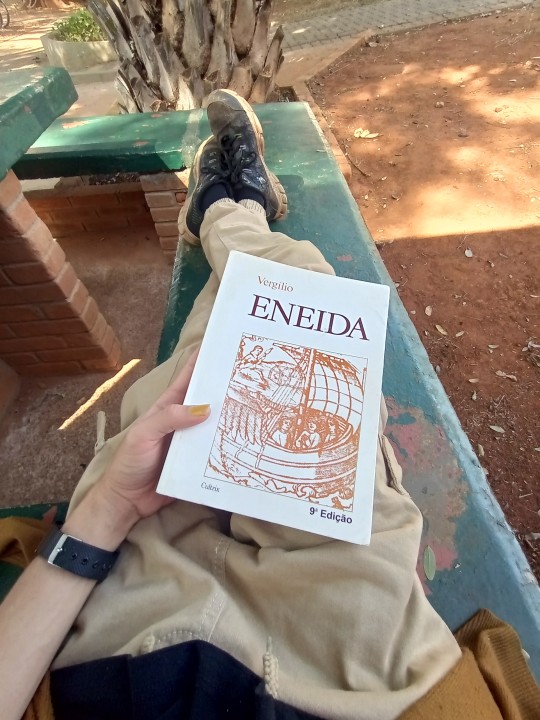

"Quo deus et quo dura uocat Fortuna, sequamor"

"Sigamos por onde um deus e por onde a dura Fortuna me chama!" Que livro fantástico. Depois de muito tempo (uma leitura bem parcelada), consegui terminar a Eneida. Essa tradução que eu ganhei é em prosa e tem algumas notas no final. Minha professora comentou comigo que não é uma tradução direta do latim, mas é uma tradução muito interessante. Vale muito a pena ler uma obra que teve uma relevância gigantesca na construção da chamada civilização ocidental. Acho que é de grande valor conhecer as obras que foram a base da cultura que é tão relevante até hoje, que suscita discussões e adaptações de sucesso até hoje (como alguém pode comentar da grande quantidade de recontagens das histórias da Antiguidade Greco-romana). A linguagem dessa versão é um pouco desafiadora. Foi por isso que fiz pausas ao longo do semestre, por conta do cansaço de outras leituras da graduação. Mas apesar disso, não é uma linguagem que impeça a compreensão.

2 notes

·

View notes

Photo

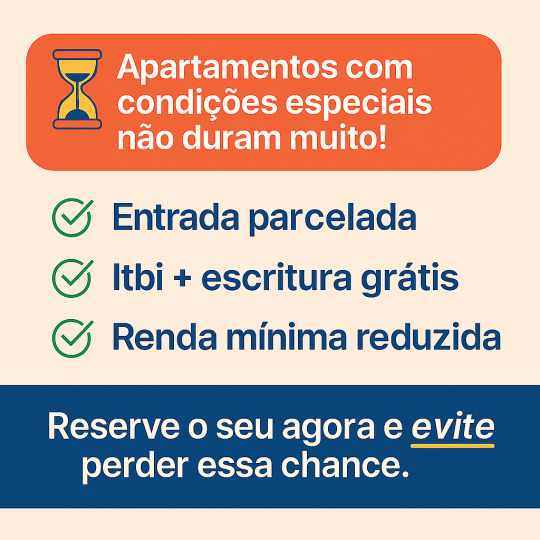

📅Evite perder oportunidades ⏳ Apartamentos com condições especiais não duram muito! Imóveis com: ✅ Entrada parcelada ✅ Itbi + escritura grátis ✅ Renda mínima reduzida São muito disputados. Reserve o seu agora e evite perder essa chance. Acesse meu site: aletheo.com.br Fale diretamente comigo no WhatsApp: https://bit.ly/aletheoimoveis

0 notes

Photo

Olá, Olha isso!! 🏠 Você sabia que pode FINANCIAR a construção da sua casa do jeitinho que sempre sonhou? 😍 E o melhor: pelo Minha Casa Minha Vida! ✅ Escolha o terreno ✅ Personalize a planta ✅ Escolha cada detalhe do acabamento ✅ Entrada PARCELADA 💸 E tudo isso com parcelas que cabem no seu bolso! 📲 Peça agora uma simulação GRÁTIS e descubra como sair do aluguel e construir seu lar com condições facilitadas! Informações pelo Wahtsapp 17 99729-0279📞

0 notes

Text

As Melhores Dicas de Gestão Financeira segundo Bancários Profissionais

Em um mundo onde o consumo fácil e o crédito abundante estão a um clique de distância, a gestão inteligente do dinheiro se torna mais essencial do que nunca. Grandes especialistas em finanças, como o bancário e consultor financeiro Daniel Dantas, compartilham frequentemente princípios práticos e estratégias que ajudam milhares de pessoas a organizar suas finanças e alcançar estabilidade econômica.

Baseado em entrevistas com profissionais experientes e nas lições aprendidas ao longo de décadas, este artigo reúne as principais dicas de gestão de dinheiro recomendadas por especialistas bancários – com destaque para os ensinamentos do renomado Daniel Dantas.

1. Tenha um Orçamento Claro e Realista

A base de qualquer boa gestão financeira começa com um orçamento. De acordo com Daniel Dantas, o erro mais comum dos brasileiros é viver sem um controle claro de suas receitas e despesas. “Sem saber para onde o dinheiro vai, é impossível tomar decisões conscientes”, afirma Dantas.

Crie uma planilha mensal – pode ser digital ou no papel – com todos os seus ganhos e gastos. Classifique-os por categorias (moradia, transporte, alimentação, lazer etc.) e revise-os ao fim de cada mês para entender onde é possível cortar ou investir melhor.

2. Pague-se Primeiro

Um dos maiores segredos dos bancários bem-sucedidos é o hábito de “se pagar primeiro”. Em vez de guardar o que sobra no final do mês, Daniel Dantas recomenda separar uma porcentagem do salário logo que ele cai na conta – seja para a reserva de emergência ou para investimentos futuros. “Esse hábito é transformador. A disciplina em guardar primeiro nos protege de imprevistos e nos dá liberdade financeira ao longo do tempo”, reforça.

Uma boa meta inicial é guardar 10% da sua renda mensal. Se isso parecer muito, comece com o que for possível – o importante é criar o hábito.

3. Evite Dívidas de Alto Custo

Os juros do cartão de crédito e do cheque especial estão entre os mais altos do mundo. Daniel Dantas alerta que essas dívidas são “armadilhas silenciosas” que podem comprometer boa parte do orçamento familiar. Ele orienta que, em caso de necessidade de crédito, o ideal é buscar alternativas com juros menores, como crédito consignado ou empréstimos pessoais com garantia.

A dica é clara: use crédito com inteligência, sempre planejando a forma e o prazo de pagamento. “Quem faz compras parceladas sem controle está apenas adiando um problema que se tornará maior com o tempo”, afirma Dantas.

4. Construa uma Reserva de Emergência

Todos estão sujeitos a imprevistos – uma demissão inesperada, uma doença na família, um conserto urgente no carro. Por isso, Daniel Dantas defende que a reserva de emergência deve ser a prioridade número um para quem deseja tranquilidade financeira.

A recomendação dos especialistas é acumular entre 3 e 6 meses do custo mensal de vida. Esse valor deve ser mantido em aplicações de alta liquidez e baixo risco, como o Tesouro Selic ou CDBs com liquidez diária.

5. Invista com Consciência

Com a popularização das corretoras digitais, muitas pessoas passaram a investir por conta própria – o que é positivo. No entanto, Daniel Dantas alerta para os riscos de investir sem conhecimento. “Investimento não é aposta. Quem não estuda, perde”, enfatiza.

É fundamental conhecer seu perfil de investidor (conservador, moderado ou arrojado) e entender os produtos financeiros disponíveis. Comece pelos investimentos mais simples e, à medida que aprender, diversifique sua carteira com ativos de maior retorno e risco.

6. Planeje o Longo Prazo

Um dos maiores erros de gestão financeira é pensar apenas no presente. Planejar o futuro – aposentadoria, compra da casa própria, educação dos filhos – é essencial para alcançar objetivos de vida. Daniel Dantas recomenda traçar metas de curto, médio e longo prazo, e criar um plano de ação para cada uma.

Utilizar ferramentas como previdência privada, fundos de investimento e ações pode ser vantajoso, desde que alinhado ao perfil e aos objetivos da pessoa.

7. Controle os Gastos Emocionais

A chamada “compra por impulso” é um dos grandes vilões do orçamento pessoal. Dantas destaca que muitas pessoas usam o consumo como válvula de escape para frustrações, ansiedade ou baixa autoestima. “O problema é que essa satisfação é momentânea, e a dívida fica”, diz.

Criar mecanismos de autocontrole, como a regra dos 7 dias (esperar uma semana antes de comprar algo desejado), pode ajudar. Também é útil definir um limite mensal para gastos não essenciais.

8. Educação Financeira Constante

Por fim, Daniel Dantas ressalta a importância da educação financeira contínua. Ler livros, acompanhar canais especializados e participar de workshops são formas de desenvolver uma mentalidade mais saudável em relação ao dinheiro.

“Não importa quanto você ganha, mas sim o quanto você sabe usar. Educação financeira é poder”, afirma Dantas.

Conclusão

A boa gestão do dinheiro não exige fórmulas mágicas ou renda alta – ela começa com disciplina, conhecimento e atitude. As dicas compartilhadas por especialistas bancários, como Daniel Dantas, mostram que qualquer pessoa pode assumir o controle das suas finanças, sair do vermelho e construir um futuro mais seguro e próspero.

Se você quer transformar sua vida financeira, comece aplicando hoje mesmo pelo menos uma dessas dicas. O caminho pode ser desafiador, mas os resultados são recompensadores – e duradouros.

0 notes

Text

A inflação em 12 meses chegou a 5,53% em abril, o maior índice em dois anos, segundo o IBGE. O aumento de preços afeta principalmente famílias de baixa renda, base eleitoral de Lula, e obriga o Banco Central (BC) a manter uma política monetária restritiva, com juros mais elevados.

Diante da inflação persistente, o Comitê de Política Monetária (Copom) elevou novamente os juros na segunda semana de maio. A taxa Selic foi para 14,75% ao ano, maior nível em 19 anos. Embora tecnicamente necessária para conter a inflação, a medida traz consequências severas para a população mais pobre.

Com juros mais altos, o custo do crédito aumenta substancialmente, encarecendo financiamentos, empréstimos e compras parceladas – recursos muitas vezes usados pelas famílias mais vulneráveis para aquisição de bens essenciais. Desde agosto, quando começou o atual ciclo de alta na Selic, até março a taxa média de juros nas operações de crédito para as pessoas passou de 2,35% para 2,56% ao mês, a mais alta desde julho de 2023.

O resultado é um ciclo perverso: a alta nos juros, necessária para conter a inflação, acaba agravando ainda mais a situação financeira dos mais pobres. Segundo relatório de abril da Confederação Nacional do Comércio (CNC), 77,6% das famílias brasileiras estão endividadas, maior parcela desde agosto passado. Conforme o mesmo levantamento, 29,1% têm dívidas em atraso e 12,4% afirmam não ter condições de pagar o que devem.

➡️ LEIA a matéria completa na #GazetadoPovo: https://bit.ly/4dw1KLN (link clicável na bio do perfil)

📸Foto: Vandré Kramer/Gazeta do Povo com DALL-E

0 notes

Text

Portal vale das nascentes brz

View On WordPress

#apto brz via norte#apto com documentação grátis#apto com entrada parcelada#apto novo a venda em ribeirão preto#apto novo brz via norte#apto novo financiamento caixa#apto novo pronto para morar#apto pronto para morar#apto pronto para morar com suíte#brz via norte#brz via norte pronto#imobiliaria em ribeirao preto#portal vale das nascentes brz

0 notes

Text

IPTU Premiado com 20% de desconto vence nesta quinta-feira

Hoje também vence a primeira parcela dos contribuintes que vão pagar de forma parcelada O IPTU Premiado lançado pela Prefeitura de Ponta Porã contemplará os contribuintes que estiverem em dia com suas obrigações fiscais com o município. Serão sorteados 36 prêmios, entre eles um veículo zero quilômetro. Depois de pagar à vista ou a primeira parcela que vencem nesta quinta-feira, dia 10 de abril,…

0 notes

Text

Sou corretor de imóveis - caso tenha interesse em comprar ou alugar um imóvel pode me chamar

1 note

·

View note

Text

Eita e hoje estamos com 36 semanas de Cora...

E eu vim cheia de assunto!

Primeiro que eu tô feliz pois estou fazendo terapia a um mês mais ou menos. Tem sido bom!

Estou ansiosa pelo nascimento da Cora, nosso quartinho tá pronto, as coisinhas dela mais ou menos,mas vai dar tempo!

E eu tava aqui pensando que Catarina e Cora não foram planejadas, aliás nem o Caetano né. Mas foram muito desejadas por mim, e é muito doido pensar o quanto eu quis a Catarina lá no fundo do meu inconsciente, no fundo na minha alma, um sentimento q só eu sei que senti e nunca coloquei pra fora. Depois o Caetano que quis muito, até tomei remédio pra fertilidade. E a Cora q eu não queria, mas queria, sabe! Kkk eu doei tudo depois do Caetano, falando não quero mais filho! Mas quando o Fernando fez a vasectomia eu pensei e falei "Já pensou agora depois da cirurgia vem mais um bebê" falei brincando, mas a brincadeira era um desejo da minha alma tbm. E veio né! Corita está aqui ❤️. Ou seja, eu quis muuuuuuito essas crianças na minha vida e eu me sinto extremamente realizada. Que família linda que construímos!

Semana passada a psicóloga pediu p eu escrever sobre uma chateação que rolou. Então vamos lá: O carro estava com problema na ignição e eu posterguei para arrumar, minha mãe ao ligar o carro travou a ignição e isso causou um prejuízo de quase 1900 reais contabilizando tudo. O carro é de uso comunitário, todos usam quando precisa, seja para eu médico, um mercado, uma entrega um qualquer coisa. Mandei um áudio p minha mãe pedindo pra que conversasse com a minha irmã para que me ajudasse com o valor q pudesse nas prestações parceladas no cartão de crédito do tio Zago, pois bem, recebi um áudio da minha mãe de 5min com os seguintes argumentos: 1) não me sinto culpada pelo carro ter quebrado, podia ter quebrado na mão de qualquer um. 2) nós somos pobres não temos condições de ajudar com nada. 3) família tem q se ajudar, vc guarda o carro aqui tbm né.

Isso me deixou extremamente chateada com as duas, porém eu não respondi, não falei nada sobre oq senti, pq não vai mudar, elas se acham tão certas, falam com tanta convicção que achei melhor nem falar nada, pois talvez seja ainda mais desgastante p mim e não vai mudar em nada.

Mas eu penso que, o carro é de todos e só quem arca com os prejuízos somos nós, eu me sinto culpada e triste do carro quebrar seja lá na mão de quem for, pois todo mundo usa, todos precisam é muito cômodo para elas agir dessa forma, " o carro é seu, o problema é seu". Estou tentando buscar alternativas para não deixar mais o carro na garagem delas ( q é minha tbm né) e cortar de vez o mal pela raíz, o carro é meu, eu uso eu pago. Se precisarem de carro, chamem um Uber. E fim de história!

Mas é isso... Vamos o outro assunto!

Ferias das crianças acabando, ainda bem não aguentamos mais kkkk... Aí essas crianças estão espertas demais, Catarina com 4 anos, conversando tão bem, sobre tudo, vários diálogos maneiros com ela. Caetano com 2 anos, tão arteiro, tão lindo, tão falante, tão cheio de gracinhas. Sério, que fase boa deles!

Fomos pela primeira vez no cinema esses dias, foi um caos, mas muito legal! ❤️🥹

0 notes