#COMPTABILITÉ D’ENTREPRISE

Explore tagged Tumblr posts

Visit Tumblr Blog

Explore Tumblr blogs with no restrictions, modern design and the best experience.

Last Seen Tumblr Blogs

Fun Fact

Post activity is at the highest at 4:00 pm EDT; notes peak at 10:00 pm EDT.

Text

Deux réflexions de Georges Canguilhem sur la santé

«Les normes de vie pathologiques sont celles qui obligent désormais l’organisme à vivre dans un milieu "rétréci”, différent qualitativement, dans sa structure, du milieu antérieur de vie, et dans ce milieu rétréci exclusivement, par l’impossibilité où l’organisme se trouve d’affronter les exigences de nouveaux milieux, sous forme de réactions ou d’entreprises dictées par des situations nouvelles. Or, vivre pour l’animal déjà, et à plus forte raison pour l’homme, ce n’est pas seulement végéter et se conserver, c’est affronter des risques et en triompher. La santé est précisément, et principalement chez l’homme, une certaine latitude, un certain jeu des normes de la vie et du comportement. Ce qui la caractérise c’est la capacité de tolérer des variations des normes

auxquelles seule la stabilité, apparemment garantie et en fait toujours nécessairement précaire, des situations et du milieu confère une valeur trompeuse de normal définitif. L’homme n’est vraiment sain que lorsqu’il est capable de plusieurs normes, lorsqu’il est plus que normal. La mesure de la santé c’est une certaine capacité de surmonter des crises organiques pour instaurer un nouvel ordre physiologique, différent de l’ancien. Sans intention de plaisanterie, la santé c’est le luxe de pouvoir tomber malade et de s’en relever. Toute maladie est au contraire la réduction du pouvoir d’en surmonter d’autres. […] Il ne peut rien manquer à un vivant, si l’on veut bien admettre qu’il y a mille et une façons de vivre.» (Georges Canguilhem, La Connaissance de la vie, 1952)

«À partir du moment où "santé" a été dit de l’homme en tant que participant d’une communauté sociale ou professionnelle, son sens existentiel a été occulté par les exigences d’une comptabilité […]

L’élargissement historique de l’espace où s’exerce le contrôle administratif de la santé des individus a abouti, dans le présent, à une Organisation mondiale de la santé qui ne pouvait pas délimiter son domaine d’intervention sans publier, elle-même, sa propre définition de la santé. La voici: “La santé est un état de complet bien-être physique, moral et social, ne consistant pas

seulement en l’absence d’infirmité ou de maladie.” […] Ce discours est celui de l’Hygiène, discipline médicale traditionnelle, désormais récupérée et travestie par une ambition socio-politico-médicale de règlement de la vie des individus […] L’hygiéniste s’applique à régir une population. Il n’a pas affaire à des individus. Santé publique est une appellation contestable.

Salubrité conviendrait mieux. Ce qui est public, publié, c’est très souvent la maladie. Le malade appelle à l’aide, attire l’attention ; il est dépendant. L’homme sain qui s’adapte silencieusement à ses tâches, qui vit sa vérité d’existence dans la liberté relative de ses choix, est présent dans la société qui l’ignore. La santé n’est pas seulement la vie dans le silence des organes, c’est aussi la vie dans la discrétion des rapports sociaux.» (Georges Canguilhem, La Santé. Concept vulgaire et question philosophique, conférence donnée à Strasbourg en 1988)

Il est clair qu’aucun des télétoubibs, membres du Conseil pseudo-scientifique, journalistes ou politiques covidiotistes n’a jamais lu une ligne du plus grand philosophe français de la médecine…

Les champs sémantiques recouverts par les termes de "santé" et de "numérique" sont originellement disjoints et n’ont radicalement rien à faire ensemble, sauf à vouloir induire un forçage idéologique voué à la catastrophe humaine et sociale.

Le corps, c’est la part de "nature" qui entre dans la constitution du sujet.

Plus la "nature" (même étymologie que naissance) tarde à se venger des offenses commises contre elle, plus sa vengeance est cruelle…

8 notes

·

View notes

Text

Vous avez un projet d’entreprise ? Et si on le rendait réel… dès aujourd’hui ?

📣 Le cabinet GED BERED, expert en création d’entreprise, vous accompagne de l’idée jusqu’à l’immatriculation !

🔍 Conseils personnalisés, démarches administratives, fiscalité, tout est pris en charge pour vous lancer sereinement !

📍 Retrouvez-nous à Yopougon Keneya et à Cocody. 📞 Appelez dès maintenant le 01 42 31 02 34.

🎯 GED BERED, votre cabinet de confiance pour entreprendre sans stress !

GED BERED… La comptabilité qui vous propulse !

0 notes

Text

La comptabilité en ligne : une solution stratégique pour les entrepreneurs en 2025

En 2025, la gestion d’entreprise passe inévitablement par la digitalisation. L’expertise comptable n’échappe pas à cette transformation. Désormais, il est possible de bénéficier d’un accompagnement complet en comptabilité en ligne avec des outils puissants, accessibles à distance, et adaptés à toutes les tailles d’entreprise. Ce modèle séduit de plus en plus d’entrepreneurs, freelances, créateurs…

0 notes

Text

Ces 8 choses qui font couler votre business ! - L’édito de Ouipay.fr

Lancer son entreprise c’est bien, savoir la gérer c’est encore mieux. Depuis quelques années, bon nombre de personnes se lancent dans la création d’un business, s’imaginant gagner des milliers en quelques mois. Certains y arrivent pendant un temps, avant de tout perdre. D’autres n’arrivent même pas à décoller. Aujourd’hui, nous allons aborder et évoquer 8 éléments qui sont, bien souvent, la cause de votre échec.

Business & entreprise - Les conseils de Ouipay.fr

Vous avez opté pour la mauvaise forme juridique

C’est important d’avoir une idée de business, mais le choix de votre forme juridique l’est davantage. Auto-entreprise, entreprise individuelle, ERIL, EURL, SARL, SA, SAS, SASU… Cette décision demande de la réflexion étant donné les répercussions qu’elle aura sur votre activité.

Pour faire le bon choix, pensez aux éléments suivant :

votre type d’activité ;

le capital investi ;

la présence ou non d’associés ;

le niveau de responsabilité que vous êtes prêt à endosser.

Sachez que vous pouvez à tout moment être conseillé par des professionnels de la création d’entreprise ou par un expert-comptable pour vos choix juridiques et administratifs.

Vos idées restent dans votre tête

Vous avez pensé à chaque étape de votre lancement, mais qu’avez-vous fait de plus ? Il est essentiel de noter noir sur blanc les points théoriques et stratégiques qui constituent votre activité.

Le document de référence dans ce cas-là est le business plan, également appelé plan d’affaires. Ce document fait un état des lieux clair et détaillé des éléments de votre projet. Le business plan peut vous être demandé par votre banquier, lors d’une demande de prêt, comme par un potentiel investisseur pour s’assurer de la viabilité de son investissement.

De manière plus générale, faire un business plan est un excellent moyen de vérifier que votre vision professionnelle est bien claire et que vous savez dans quoi vous mettez les pieds.

Vous négligez l’aspect juridique

Attention à faire les choses selon la loi ! Un point crucial, négligé par beaucoup d’entrepreneurs désireux de faire des millions, sans pour autant savoir rédiger correctement un devis ou contrat.

Soyez prudent ! Les documents juridiques, votre comptabilité comme les échéances clés qui incombent à une entreprise doivent être pris au sérieux. Cela peut sembler secondaire, mais il serait dommage de perdre de l’argent à cause d’une facture non conforme.

De plus, les contrats sont des documents qui vous protègent, autant qu’ils protègent vos clients et prestataires. Afin de travailler dans de bonnes conditions et de faire évoluer votre entreprise sereinement, prenez cette phase très au sérieux.

Vous avez créé votre entreprise sans réellement savoir pourquoi

Aujourd’hui, tout le monde peut devenir auto-entrepreneur. Après quelque temps passé sur YouTube, sur Instagram ou même sur Tiktok à suivre les conseils d’un businessman ou d’une working girl, vous pensez être capable de faire pareil. Quelques jours plus tard, vous voilà officiellement auto-entrepreneur. Votre business existe et légalement vous pouvez commencer à faire de l’argent.

Minute papillon ! Pourquoi en êtes-vous arrivé là ? Qu’est-ce qui vous motive véritablement dans le fait d’avoir votre entreprise ?

Les pires raisons de lancer son entreprise :

pour travailler moins

pour gagner beaucoup d’argent rapidement

pour être libre de votre temps

parce que vous ne supportez pas vos collègues

parce que votre patron est un c** qui ne reconnaît pas votre talent.

Entendons-nous bien. Les raisons ci-dessus peuvent être des déclencheurs. La goutte d’eau qui fait déborder le vase. Seulement, si votre envie ne tient qu’à cela, il serait plus intéressant pour vous de chercher un autre travail au lieu de vous lancer dans l’aventure entrepreneuriale sur un coup de tête.

Au commencement, vous travaillerez bien souvent 50 heures par semaine sans pour autant générer un chiffre d'affaires égal au salaire que vous touchiez en tant que salarié. Alors, posez-vous les bonnes questions avant de vous créer un compte Instagram de rédacteur web freelance ou de coach mindset.

Vous manquez de compétence

Ce n’est pas parce que vous avez lu quatre livres de développement personnel que vous êtes coach. Après avoir promené le chien de votre ami en forêt, vous ne deviendrez pas non plus éducateur canin. Vous venez de gagner 200€ grâce aux bitcoins ! Félicitations, ça ne fait pas de vous un expert en crypto-monnaie.

En clair, ne confondez pas passion et compétence. Évidemment, il est plus agréable de travailler dans un domaine que l’on maîtrise et que l’on apprécie. Encore une fois, on ne parle pas ici d’un job d’été, mais bien de lancer et de développer une entreprise. Votre passion et votre savoir-être seront un plus indéniable pour réussir mais sans savoir-faire, vous ne ferez pas illusion longtemps.

Avant de vous lancer, vérifiez que vous avez les compétences nécessaires. Il ne s’agit pas d’être le plus doué. Tout le monde débute à un moment, mais ce n’est pas parce que vos lettres font sourire votre grand-mère chaque Noël que vous saurez écrire 40 000 mots (soit 40 articles de mille mots) chaque mois sur le thème des fêtes de fin d’année.

Vous êtes devenu un influenceur

Le piège du moment : les réseaux sociaux. Attention à ne pas devenir un influenceur à 30K d’abonnés. Pourquoi ? Parce que si votre projet est de vendre des chaussures de sport, votre entreprise fleurit quand vous vendez des chaussures de sport et non lorsque vous testez les dernières tendances musicales sur TikTok avec vos baskets au second plan.

Vous devez trouver le juste milieu. Vous servir des réseaux sociaux pour attirer une communauté fidèle qui se transforme en acheteurs et, à terme, en acheteurs fidèles, voire même en ambassadeurs de votre marque.

Vous négligez la phase de recherche et d’analyse

Qu’il s’agisse de votre produit, de votre communication ou d’un événement que vous souhaitez organiser, pensez à analyser les choses avant de foncer. Pour vérifier la faisabilité d’un projet, vous serez amené à faire une étude de marché. Cette phase est à la base de votre stratégie d’entreprise.

Tout comme il est essentiel de faire une étude de marché avant de créer et de lancer vos offres et/ou services, vous aurez besoin de prévoir des temps de veille et d’analyses pour chaque étape clé de votre activité.

Vous êtes mal entouré

Pour terminer cet article, sur une note autrement plus importante, il est temps de parler de votre entourage. De votre famille, en passant par vos amis, sans oublier vos clients et autres relations professionnelles. Plus vous serez entouré de personnes bienveillantes, organisées et motivées, plus vous aurez tendance à l’être, par mimétisme.

L’effet inverse se vérifie également, alors choisissez avec attention les personnes à qui vous parlez de votre activité, même comme ça, l’air de rien. Certains vous conseilleront et vous soutiendront, quand d’autres ne feront que projeter leurs peurs sur vous.

Ouipay.fr, l’expert anti-crash de votre business

Besoin d’aide pour éviter le crash de votre activité ?

La lecture de cet article n’est pas la plus agréable du monde. Vous vous êtes peut-être senti attaqué ou jugé. L’objectif n’est pas de vous dénigrer. Il s’agit de vous alerter sur les points qui peuvent avoir une influence négative sur votre activité.

Ouipay.fr reste à vos côtés pour vous éviter un crash professionnel. En fonction de vos questionnements et de votre situation, vous pouvez également découvrir nos autres articles.

Articles à lire

Comment prendre la meilleure décision pour son business ?

Focus business : protégez votre site web des cyberattaques !

Débarrassez-vous des abonnements oubliés qui vous font perdre de l’argent

Arnaque ou site frauduleux : comment stopper un prélèvement inconnu ?

0 notes

Text

France, Conseil d'État, 8ème - 3ème chambres réunies, 29 novembre 2024, 473237

https://justifiable.fr/?p=2021 https://justifiable.fr/?p=2021 #3ème #8ème #chambres #Conseil #dÉtat #France #novembre #réunies Vu la procédure suivante : La société FG Investissements a demandé au tribunal administratif de Paris de prononcer la décharge des cotisations d’impôt sur les sociétés et de contributions sociales auxquelles elle a été assujettie au titre de l’année 2013 ainsi que des pénalités correspondantes. Par un jugement n° 1901645 du 26 mai 2021, ce tribunal a rejeté sa demande. Par un arrêt n° 21PA04120 du 14 février 2023, la cour administrative d’appel de Paris a rejeté l’appel formé par la société FG Investissements contre ce jugement. Par un pourvoi sommaire et un mémoire complémentaire, enregistrés les 13 avril et 10 juillet 2023 au secrétariat du contentieux du Conseil d’Etat, la société FG Investissements demande au Conseil d’Etat : 1°) d’annuler cet arrêt ; 2°) réglant l’affaire au fond, de faire droit à son appel ; 3°) de mettre à la charge de l’Etat la somme de 6 000 euros au titre de l’article L. 761-1 du code de justice administrative. Vu les autres pièces du dossier ; Vu : – le code général des impôts et le livre des procédures fiscales ; – le code de justice administrative ; Après avoir entendu en séance publique : – le rapport de M. Vincent Mahé, conseiller d’Etat, – les conclusions de Mme Karin Ciavaldini, rapporteure publique ; La parole ayant été donnée, après les conclusions, à la SCP Rocheteau, Uzan-Sarano et Goulet, avocat de la société FG Investissements ; Considérant ce qui suit : 1. Il ressort des pièces du dossier soumis aux juges du fond que la société FG Investissements, qui exerçait en France une activité de conseil et de gestion au bénéfice d’entreprises et de particuliers, a adopté lors de ses assemblées générales extraordinaires des 28 novembre et 20 décembre 2012 des résolutions décidant le transfert de son siège social au Luxembourg à compter de cette dernière date. A la suite d’une vérification de comptabilité portant sur la période correspondant aux années 2013 et 2014, l’administration fiscale a estimé que le transfert du siège au Luxembourg ne lui était devenu opposable qu’à compter du 3 avril 2013, date de publication de la radiation de cette société du registre français du commerce et des sociétés. En conséquence, après avoir mis la société FG Investissements en demeure de déposer une déclaration d’impôt sur les sociétés au titre de l’exercice qu’elle a regardé comme clos le 30 avril 2013, l’administration l’a assujettie, par voie de taxation d’office, à cet impôt, en application du 2 de l’article 221 du code général des impôts, à raison des bénéfices non encore imposés à la date du 30 avril 2013 ainsi que des plus-values latentes constatées, pour un montant de 5 230 900 euros, sur les éléments de l’actif immobilisé transférés avec son siège. Après avoir vainement réclamé contre ces impositions et la majoration de 40 % dont elles étaient assorties en application du b du 1 de l’article 1728 du code général des impôts, la société FG Investissement a saisi le tribunal administratif de Paris d’une demande en décharge, que celui-ci a rejetée par un jugement du 26 mai 2021. Elle se pourvoit en cassation contre l’arrêt du 14 février 2023 par lequel la cour administrative d’appel de Paris a rejeté l’appel qu’elle avait formé contre ce jugement. 2. En premier lieu, aux termes du I de l’article 209 du code général des impôts, dans sa rédaction applicable aux impositions en litige : » Sous réserve des dispositions de la présente section, les bénéfices passibles de l’impôt sur les sociétés sont déterminés d’après les règles fixées par les articles 34 à 45,53 A à 57,237 ter A et 302 septies A bis et en tenant compte uniquement des bénéfices réalisés dans les entreprises exploitées en France, de ceux mentionnés aux a, e, e bis et e ter du I de l’article 164 B ainsi que de ceux dont l’imposition est attribuée à la France par une convention internationale relative aux doubles impositions « . 3. En deuxième lieu, aux termes de l’article 201 du code général des impôts, dans sa rédaction applicable aux impositions en litige : » 1. Dans le cas de cession ou de cessation, en totalité ou en partie, d’une entreprise industrielle, commerciale, artisanale ou minière, ou d’une exploitation agricole dont les résultats sont imposés d’après le régime du bénéfice réel, l’impôt sur le revenu dû en raison des bénéfices réalisés dans cette entreprise ou exploitation et qui n’ont pas encore été imposés est immédiatement établi. / Les contribuables doivent, dans un délai de quarante-cinq jours déterminé comme il est indiqué ci-après, aviser l’administration de la cession ou de la cessation et lui faire connaître la date à laquelle elle a été ou sera effective, ainsi que, s’il y a lieu, les nom, prénoms, et adresse du cessionnaire. / (…) 3. Les contribuables assujettis à un régime réel d’imposition sont tenus de faire parvenir à l’administration, dans un délai de soixante jours déterminé comme indiqué au 1, la déclaration de leur bénéfice réel accompagnée d’un résumé de leur compte de résultat. / (…) Si les contribuables imposés d’après leur bénéfice réel ne produisent pas les déclarations ou renseignements visés au 1 et au premier alinéa du présent paragraphe, ou, si invités à fournir à l’appui de la déclaration de leur bénéfice réel les justifications nécessaires, ils s’abstiennent de les donner dans les trente jours qui suivent la réception de l’avis qui leur est adressé à cet effet, les bases d’imposition sont arrêtées d’office « . Aux termes du 2 de l’article 221 de ce code, dans sa rédaction applicable aux impositions en litige : « En cas (…) de transfert du siège ou d’un établissement dans un Etat étranger autre qu’un Etat membre de l’Union européenne ou qu’un Etat partie à l’accord sur l’Espace économique européen ayant conclu avec la France une convention d’assistance administrative en vue de lutter contre la fraude et l’évasion fiscales ainsi qu’une convention d’assistance mutuelle en matière de recouvrement ayant une portée similaire à celle prévue par la directive 2010/24/UE du Conseil du 16 mars 2010 concernant l’assistance mutuelle en matière de recouvrement des créances relatives aux taxes, impôts, droits et autres mesures, l’impôt sur les sociétés est établi dans les conditions prévues aux 1 et 3 de l’article 201. / Il en est de même, sous réserve des dispositions de l’article 221 bis, lorsque les sociétés ou organismes mentionnés aux articles 206 à 208 quinquies…cessent totalement ou partiellement d’être soumis à l’impôt sur les sociétés au taux prévu au deuxième alinéa du I de l’article 219. / Lorsque le transfert du siège ou d’un établissement s’effectue dans un autre Etat membre de l’Union européenne … et qu’il s’accompagne du transfert d’éléments d’actifs, l’impôt sur les sociétés calculé à raison des plus-values latentes constatées sur les éléments de l’actif immobilisé transférés et des plus-values en report ou en sursis d’imposition est acquitté dans les deux mois suivant le transfert des actifs : / a) Soit pour la totalité de son montant / b) Soit, sur demande expresse de la société, pour le cinquième de son montant. Le solde est acquitté par fractions égales au plus tard à la date anniversaire du premier paiement au cours des quatre années suivantes. (…) « . 4. Il résulte de ces dispositions, éclairées par les travaux préparatoires de la loi du 29 décembre 2012 de finances rectificative pour 2012 dont elles sont issues, que si le transfert du siège social d’une entreprise dans un autre État membre de l’Union européenne n’emporte pas, par lui-même, la mise en œuvre de la procédure d’imposition immédiate de l’ensemble des bénéfices réalisés de l’entreprise qui n’ont pas encore été imposés et l’obligation de déclaration de ses résultats à l’administration fiscale prévues à l’article 201 du code général des impôts, cette procédure d’imposition immédiate s’applique, conformément au deuxième alinéa du 2 de l’article 221 de ce code, lorsque ce transfert, indépendamment de la date à laquelle l’administration en a eu connaissance, s’accompagne de la cessation totale ou partielle de son assujettissement à l’impôt sur les sociétés en France. 5. Lorsque la société poursuit l’exploitation d’une entreprise en France après le transfert de son siège dans un autre Etat membre de l’Union européenne, il y a seulement lieu, en application du troisième alinéa du 2 de l’article 221 précité, de procéder le cas échéant, dans les conditions prévues par ces dispositions, à l’imposition à la date de ce transfert des plus-values en report ou en sursis et des plus-values latentes constatées sur les éléments de l’actif immobilisé transférés en même temps que le siège. En revanche, les dispositions du troisième alinéa du 2 de l’article 221 ne sauraient trouver application à une date postérieure à celle à laquelle la société a totalement cessé d’être soumise à l’impôt sur les sociétés en France. 6. Pour juger que la société FG Investissements avait poursuivi l’exploitation d’une entreprise en France jusqu’au 30 avril 2013 et n’avait, par suite, cessé d’être soumise à l’impôt sur les sociétés qu’à cette date, la cour s’est fondée, d’une part, sur ce que cette société n’avait rendu la clé des bureaux qu’elle louait à Paris que le 11 avril 2013, à l’expiration du préavis qu’elle avait adressé le 11 janvier en vue de la résiliation de son bail et, d’autre part, sur ce qu’elle n’avait clôturé son compte bancaire français que le 13 octobre 2015. En statuant au regard de ces seules circonstances, qui étaient insuffisantes pour caractériser la poursuite d’une exploitation en France, au sens des dispositions précitées de l’article 209 du code général des impôts, la cour a commis une erreur de droit. 7. Il résulte de ce qui a été dit au point 5 que ce moyen justifie l’annulation de la totalité de l’arrêt attaqué, y compris en ce qu’il s’est prononcé sur l’imposition de la plus-value latente constatée sur les titres de la société Photoweb. Sans qu’il soit besoin de se prononcer sur l’autre moyen du pourvoi, la société FG Investissements est donc fondée à demander l’annulation de l’arrêt qu’elle attaque. 8. Il y a lieu, dans les circonstances de l’espèce, de mettre à la charge de l’Etat la somme de 3 000 euros, à verser à la société FG Investissements au titre des dispositions de l’article L. 761-1 du code de justice administrative. D E C I D E : ————– Article 1er : L’arrêt du 14 février 2023 de la cour administrative d’appel de Paris est annulé. Article 2 : L’affaire est renvoyée à la cour administrative d’appel de Paris. Article 3 : L’Etat versera à la société FG Investissements une somme de 3 000 euros au titre de l’article L. 761-1 du code de justice administrative. Article 4 : La présente décision sera notifiée à la société FG Investissements et au ministre auprès du Premier ministre, chargé du budget et des comptes publics. Délibéré à l’issue de la séance du 6 novembre 2024 où siégeaient : M. Pierre Collin, président adjoint de la section du contentieux, présidant ; M. Stéphane Verclytte, M. Thomas Andrieu, présidents de chambre ; M. Jonathan Bosredon, M. Philippe Ranquet, Mme Sylvie Pellissier, Mme Emilie Bokdam-Tognetti, Mme Catherine Fischer-Hirtz, conseillers d’Etat et M. Vincent Mahé, conseiller d’Etat-rapporteur. Rendu le 29 novembre 2024. Le président : Signé : M. Pierre Collin Le rapporteur : Signé : M. Vincent Mahé La secrétaire : Signé : Mme Magali Méaulle Source link JUSTIFIABLE : Indexation des Jurisprudences depuis le 1er novembre 2024 JUSTIFIABLE enrichit son offre en indexant désormais les différentes jurisprudences publiées depuis le 1er novembre 2024. Cette nouvelle fonctionnalité couvre les décisions rendues par les juridictions françaises, offrant un accès rapide et structuré à une base de données constamment mise à jour. Ce service vise à faciliter la recherche juridique et à garantir aux professionnels du droit, étudiants, et particuliers un accès clair et précis à l’évolution des décisions judiciaires en France. Explorez dès maintenant cette catégorie et restez informés des derniers développements juridiques.

0 notes

Text

Optimisez vos déclarations Fiscales d’entreprise à Gatineau en 2024

La gestion fiscale est un aspect crucial pour toute entreprise, qu’elle soit petite ou grande. À Gatineau, les entrepreneurs doivent s’assurer que leurs déclarations fiscales sont effectuées de manière précise et dans les délais impartis pour éviter des pénalités coûteuses. Avec les nouvelles régulations fiscales et les exigences en constante évolution, il est essentiel d’être bien préparé pour optimiser vos processus de déclaration fiscale en 2024.

Dans cet article, nous allons vous expliquer comment optimiser vos déclarations fiscales d’entreprise afin de maximiser vos bénéfices tout en restant conforme aux lois en vigueur.

Pourquoi l'optimisation des déclarations fiscales est-elle importante en 2024 ?

Optimiser vos déclarations fiscales d’entreprise est bien plus qu’une simple formalité administrative. Cela peut représenter des économies substantielles pour votre entreprise, tout en évitant les erreurs qui pourraient entraîner des audits ou des pénalités.

Voici quelques raisons pour lesquelles il est essentiel de vous concentrer sur l’optimisation de vos déclarations fiscales :

Réduire les risques d'erreurs

Les erreurs dans les déclarations fiscales peuvent entraîner des vérifications fiscales et des pénalités. En optimisant vos processus, vous minimisez ces risques.

Maximiser les déductions fiscales

De nombreuses entreprises ne profitent pas pleinement des déductions fiscales disponibles. L'optimisation vous permet de maximiser ces avantages.

Respect des délais

En ayant une stratégie d'optimisation bien définie, vous vous assurez de respecter les échéances fiscales et évitez les pénalités pour retard.

Les avantages de faire appel à un expert fiscal à Gatineau

Les règles fiscales sont complexes et en perpétuelle évolution, surtout en 2024 avec les ajustements post-pandémie et les nouvelles régulations pour les entreprises. Un expert fiscal peut non seulement vous aider à rester conforme aux régulations, mais aussi vous guider sur les meilleures pratiques pour optimiser vos déclarations fiscales d’entreprise.

Voici les principaux avantages de faire appel à un expert fiscal pour vos déclarations :

Connaissance approfondie des lois fiscales

Un expert est au courant des dernières mises à jour fiscales et vous aide à profiter des changements qui pourraient être avantageux pour votre entreprise.

Conseils personnalisés

En fonction de la taille et de la nature de votre entreprise, un expert peut vous fournir des conseils sur mesure pour optimiser vos déclarations.

Gain de temps

Confier vos déclarations à un expert vous permet de vous concentrer sur la gestion de votre entreprise tout en étant assuré que vos obligations fiscales sont gérées correctement.

Les stratégies pour optimiser vos déclarations fiscales d’entreprise en 2024

Tenue de livres précise et à jour

L'un des aspects les plus importants de l'optimisation fiscale est de maintenir une comptabilité rigoureuse. Une bonne tenue de livres garantit que toutes vos dépenses et revenus sont bien enregistrés, ce qui vous permet de déclarer correctement vos impôts et de maximiser vos déductions fiscales.

Maximisation des déductions fiscales

Saviez-vous que de nombreuses entreprises passent à côté de déductions fiscales importantes ? Certaines dépenses, comme les frais de bureau à domicile, les déplacements professionnels ou les investissements dans des équipements technologiques, sont souvent négligées. En ayant une compréhension claire des déductions auxquelles vous avez droit, vous pouvez réduire votre fardeau fiscal.

Profiter des crédits d’impôt disponibles

En 2024, des crédits d’impôt spécifiques aux entreprises, comme les crédits pour la recherche et développement (R&D) ou pour les investissements écologiques, sont accessibles à Gatineau. Optimiser vos déclarations fiscales, c'est aussi profiter de ces opportunités pour réduire vos impôts.

Planification fiscale proactive

L'optimisation fiscale ne doit pas se limiter à la période de déclaration. Adopter une approche proactive à la planification fiscale tout au long de l'année peut vous permettre de prendre des décisions éclairées qui auront un impact positif sur votre bilan fiscal. Par exemple, envisager des stratégies d'investissement ou de réorganisation d’entreprise pour réduire vos impôts.

Les erreurs courantes à éviter lors des déclarations fiscales d’entreprise

Certaines erreurs fréquentes peuvent empêcher les entreprises de bien optimiser leurs déclarations fiscales :

Sous-estimer ses revenus

Une erreur fréquente qui peut entraîner des pénalités importantes si l’Agence du revenu du Canada (ARC) découvre des incohérences.

Oublier certaines dépenses déductibles

Ne pas tenir compte de petites dépenses peut représenter des sommes importantes à long terme.

Délais de déclaration non respectés

Même avec une déclaration impeccable, un retard peut entraîner des amendes coûteuses.

La gestion des comptes clients et fournisseurs est essentielle pour assurer une bonne santé financière à long terme. En mettant en place des systèmes automatisés, en suivant les paiements de près et en optimisant vos processus, vous pouvez non seulement garantir des paiements plus rapides, mais aussi renforcer vos relations avec vos partenaires commerciaux à Ottawa.

En résumé, une gestion rigoureuse et proactive de vos comptes clients et fournisseurs vous permet de maintenir un équilibre entre flux de trésorerie, rentabilité et satisfaction des partenaires. À Ottawa, cette approche est essentielle pour rester compétitif et prospérer dans un marché en constante évolution.

0 notes

Text

En Suisse, le métier de webmaster reste dynamique et évolutif, avec de bonnes perspectives, notamment en raison de la croissance continue des PME, du commerce en ligne et de la digitalisation des entreprises. Voici les points clés sur l’évolution et les caractéristiques de ce métier dans le contexte suisse.

1. Perspectives du métier

Le besoin croissant d’une présence en ligne pour les entreprises, même pour les plus petites structures, alimente la demande pour les services de webmasters et de développeurs web. Selon certaines études sur le marché suisse du travail, la digitalisation des PME et des startups reste une priorité, et avec la montée en puissance du SEO, du e-commerce et des technologies comme WordPress ou Joomla, le métier de webmaster continue de se développer. Beaucoup d’entreprises préfèrent externaliser ces services plutôt que de les internaliser, ouvrant des opportunités pour les indépendants.

Tendances :

Augmentation des projets web personnalisés : Les PME cherchent des solutions adaptées à leurs besoins spécifiques, ce qui rend le rôle de webmaster essentiel pour des services sur mesure.

Focus sur le mobile : Avec le trafic mobile en augmentation, les webmasters sont sollicités pour rendre les sites responsives.

Cyber-sécurité : Avec l'augmentation des cyberattaques, les compétences en sécurité web sont un atout majeur pour les webmasters.

2. Le métier est-il plus féminin ou masculin ?

Le domaine du développement web, y compris celui de webmaster, est historiquement dominé par les hommes. En Suisse, les femmes représentent encore une minorité dans les métiers techniques liés à l’informatique. Toutefois, des initiatives telles que Women in Digital Switzerland ou Swiss Tech Women visent à encourager davantage de femmes à rejoindre des secteurs liés au développement web, au design et à la technologie.

Malgré cela, des progrès sont réalisés. De plus en plus de femmes se lancent dans des carrières liées au développement web ou au rôle de webmaster, souvent en tant qu’indépendantes ou entrepreneuses.

Chiffres :

Selon les statistiques du Bureau fédéral de l’égalité entre femmes et hommes, les femmes occupent moins de 20% des emplois dans les TIC en Suisse.

Toutefois, on observe un intérêt croissant des femmes pour les formations en développement web, notamment grâce à des programmes de soutien ciblés.

3. Indépendants dans le métier de webmaster

Le métier de webmaster est particulièrement propice au travail indépendant. Beaucoup de professionnels choisissent le statut d’indépendant pour la flexibilité et la variété des projets, travaillant souvent pour plusieurs clients en parallèle. En Suisse, ce modèle est en expansion, en partie grâce aux plateformes qui facilitent la mise en relation des freelances avec les entreprises (comme Upwork, Fiverr ou Freelancer).

Points à retenir :

Un grand nombre de webmasters indépendants travaillent pour des PME ou des clients privés.

Les indépendants bénéficient d’une plus grande liberté, mais doivent également gérer eux-mêmes les aspects administratifs (comptabilité, fiscalité, assurance).

Le marché du freelance est compétitif, mais la demande reste forte, notamment dans les cantons urbains comme Genève, Lausanne et Zurich, où les entreprises technologiques sont plus nombreuses.

4. Quelques sources pour approfondir :

ICTjournal.ch : Analyse et actualités sur les métiers digitaux et l'évolution du secteur TIC en Suisse.

BFS (Office Fédéral de la Statistique) : Données sur le marché du travail, y compris des informations sur les professions TIC et la répartition hommes-femmes.

Women in Digital Switzerland : Initiative pour promouvoir les femmes dans les métiers digitaux, avec des études sur l’évolution du secteur en Suisse.

En résumé, le métier de webmaster en Suisse offre de belles perspectives, tant pour les salariés que pour les indépendants, mais reste majoritairement masculin, bien que des initiatives encouragent de plus en plus de femmes à s’y intéresser. Le nombre de travailleurs indépendants dans ce domaine est significatif, particulièrement dans les grandes villes où la demande est forte.

0 notes

Text

Capital social : définition, utilisation, montant

Le capital social d’entreprise correspond à l’ensemble des apports initiaux effectués par des associés et actionnaires lors de la création d’une société. Ces derniers reçoivent en échange des droits sociaux (parts sociales ou actions) qui leur permettent de prendre participation dans la société. Dans cet article, nous apportons des réponses aux entrepreneurs sur l’utilisation du capital social et son importance pour les sociétés.

Quelle est la signification du capital social ?

Le capital social représente le montant total des apports effectués par les associés ou actionnaires d’une société, au moment de sa création ou d’une augmentation de capital, pour recevoir en échange des droits sociaux (parts sociales ou actions). Les apports peuvent être de plusieurs types : les apports numéraires et les apports en nature.

Le capital social est obligatoire pour la plupart des sociétés (SARL, SAS, SASU, EURL…), mais il ne l’est pas pour toutes les entreprises (entreprises individuelles, société civile). Dans certains cas, le capital d’entreprise peut être fixé librement sans apport minimum, et dans d’autres, il doit respecter un certain montant.

Le capital social peut être fixe ou variable :

Capital social fixe : il peut être changé à conditions d’effectuer des modifications statutaires ;

Capital social variable : il peut être changé, à la hausse ou à la baisse, sans avoir à modifier les statuts de l’entreprise et sans formalisme particulier.

Le capital social vu sous un angle comptable

En comptabilité, le capital social est enregistré dans les fonds propres de l'entreprise, qui sont une partie du passif du bilan. Le capital social représente les fonds apportés par les associés ou les actionnaires, qui constituent les ressources propres de l'entreprise, sans être une dette au sens traditionnel. En situation de liquidation de la société, les associés et actionnaires sont tenus de rembourser toutes les dettes de l'entreprise avant de pouvoir récupérer leurs investissements initiaux.

Pour équilibrer l'enregistrement du capital social du côté passif du bilan comptable, les actifs incluront les biens matériels et les contributions en espèces. Ces apports correspondent à des ressources pour la société et sont donc considérés comme patrimoine social ou actif social.

Le capital social vu du point de vue juridique

Au niveau juridique, le capital social correspond à la somme en valeur de tous les apports des associés et des actionnaires, à l’exception des apports en industrie. Contrairement à l’apport en nature et en numéraire, l'apport de connaissances, de compétences, ou d’un savoir-faire particulier n’est pas considéré légalement comme un apport au capital de la société.

Les apports au capital sont effectués à la création de la société, mais peuvent aussi avoir lieu au cours de son existence. Certains événements peuvent notamment provoquer une augmentation ou une réduction du capital social, comme l’entrée ou le départ d’associés ou d’actionnaires.

Utilisation du capital social

Le capital social dispose de plusieurs utilités pour la société.

Couverture des coûts initiaux de l'entreprise

Pour débuter ses activités, une entreprise à besoin d’investissements et de fonds pour répondre à ses besoins matériels et immatériels. Les besoins peuvent varier considérablement selon l’activité exercée par l’entreprise. Le dépôt de capital permet à l’entreprise de lancer ses activités avec une petite sécurité financière. Il permet de soulager sa trésorerie et de s’adapter plus facilement aux fluctuations initiales. Le capital joue à la fois un rôle d’assurance et de stabilisateur.

Afin de démarrer une entreprise, il est conseillé de disposer d'un capital social adéquat pour prévenir les difficultés de trésorerie.

Garantie pour les financiers et les prêteurs

Le capital social constitue également une assurance significative pour les investisseurs et les prêteurs de l'entreprise. Il joue donc un rôle crucial pour les demandes de financement de l'entreprise. Si la société rencontre des problèmes de trésorerie, la valeur des biens de l’actif social peut être saisie par les créanciers.

Les modalités de saisie des créanciers dépendent du statut juridique de l'entreprise. Ainsi, on distingue :

Les sociétés à risque limité : dans ce cas, le patrimoine personnel des associés et des actionnaires est protégé et les saisies ne peuvent avoir lieu que sur le capital social de la société. Il existe notamment une exception lorsqu’un associé se porte garant pour l’entreprise.

Les sociétés à risque illimité : dans ce type de configuration, le patrimoine personnel des associés et actionnaires n’est pas protégé. En cas de dettes ou de problèmes de trésorerie, les créanciers peuvent se servir dans le patrimoine personnel des associés. Certains biens sont protégés comme la résidence principale.

Impact sur la répartition des pouvoirs parmi les actionnaires

Le capital social influence directement la répartition des pouvoirs et des droits parmi les associés d'une entreprise. On peut distinguer 2 types de droits : les droits politiques et les droits financiers.

En principe, la répartition des droits s’effectue proportionnellement à la participation des associés ou des actionnaires dans le capital social de la société. Toutefois, ces derniers peuvent choisir une configuration différente en mettant en place divers arrangements. En cas d’arrangements, ces derniers ne doivent pas être abusifs, par exemple faire reposer les pertes potentielles sur un seul associé.

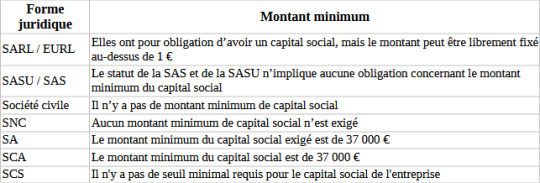

Montants minimaux du capital social

La loi peut stipuler un montant de capital social minimal en fonction de la structure légale de la société :

Pour résumer, il n’y a pas de capital minimum pour la SAS, SASU, SARL, EURL, SNC ou encore SCS. Les seules sociétés qui ont l’obligation légale de respecter un montant minimum pour leur capital social sont les SCA et les SA. Auparavant, les SARL avaient également l’obligation de respecter un capital social minimum de 7500 €, mais cette obligation a été supprimée en 2003.

Types d'apports en capital social

Il existe plusieurs types d’apports en capital social.

Les apports en numéraire

Ils correspondent aux apports réalisés en argent. Ce type d’apports permet aux associés ou actionnaires de recevoir des droits sociaux. Les droits sociaux sont répartis sous forme de parts sociales dans les sociétés à responsabilité limitée et d'actions dans les sociétés par actions. Ils permettent à leur propriétaire de recevoir des dividendes s’il y a distribution des bénéfices.

Les apports en nature

Les apports en nature concernent tous les apports de biens autres que l’argent. Les apports en nature doivent pouvoir être évalués et peuvent concerner un fonds de commerce, un brevet, une marque, un véhicule, ou encore du matériel informatique. L’apport en nature permet aussi aux associés d'obtenir des droits sociaux de la société.

On peut distinguer deux types d’apports en nature :

Apport en propriété : la société obtient la propriété du bien apporté et l’associé reçoit des droits sociaux en échange ;

Apport en jouissance : le bien est mis à disposition de la société mais cette dernière n’en devient pas propriétaire. Ce type d’apport en nature est plus similaire à un bail qu’à une vente. Le bien ne devient donc pas un élément du patrimoine social de l’entreprise et ne peut pas être saisi par les créanciers en cas de dettes ou de problèmes de trésorerie. L’apport en jouissance permet également aux associés de bénéficier des droits sociaux.

Les apports en industrie

Les apports en industrie concernent la mise à disposition de connaissances techniques, de compétences spécifiques ou d’un savoir-faire de l’entreprise. Ce type d’apport n’est pas pris en compte dans le montant du capital social, toutefois, il peut donner droit à des parts sociales qui donnent droit au partage des bénéfices et au vote lors des assemblées générales (AG).

Les apports en industrie sont seulement autorisés dans certains cas. C’est le cas des SARL, des SNC, des sociétés en participation (SEP) et pour les associés commandités des SCA. Ils sont cependant interdits dans les sociétés anonymes (SA) et pour les associés commanditaires des SCA, car le capital social occupe une place très importante dans ces types d’entreprises.

La libération du capital social

Le capital social n’a pas à être versé intégralement dès la création de la société. Il est possible de verser une première partie et d’échelonner le reste du montant dans le temps. Il s’agit de la libération du capital social.

Le montant du capital social à libérer lors de la création de l'entreprise dépend du type de structure juridique sélectionné.

Lors de la création de l'entreprise, les montants minimaux à libérer en espèces sont les suivants :

20 % du capital souscrit pour une SARL ;

50 % de la valeur nominale des actions souscrites pour une SAS ou SAS ;

Pas de minimum pour les SCI.

La libération du surplus peut être effectuée en une ou plusieurs fois. L’intégralité du capital social de l’entreprise doit être libérée sous 5 ans à compter de son immatriculation au Registre du Commerce et des Sociétés.

Diminution ou augmentation du capital social

Le capital social d’une entreprise n’est pas figé et il est tout à fait possible de le faire évoluer au cours de son existence. Il est possible de le diminuer et de l'augmenter pour diverses raisons, dont le départ ou l’arrivée d’associés. Il est également possible de l’augmenter au fur et à mesure que votre activité se développe. Par exemple, un capital social de 500 € peut sembler non pertinent pour une entreprise dont le chiffre d'affaires avoisine le million.

Voici quelques situations où l’entreprise peut recourir à une augmentation de son capital social :

L’entreprise souhaite se consolider financièrement : si l’entreprise est en situation de difficulté financière, elle peut procéder à une recapitalisation qui peut lui permettre d’éviter la perte de la moitié du capital social ;

Un nouvel associé intègre l’entreprise : le nouvel associé réalise un apport au capital qui lui permettra de recevoir des parts sociales ou des actions en échange ;

L’entreprise souhaite renforcer sa crédibilité : un capital social inadapté à la situation de l’entreprise peut sembler manquer de sérieux auprès des partenaires commerciaux et financiers. L’augmentation du capital peut donc être utile pour renforcer sa crédibilité auprès des fournisseurs, des banques, etc.

La réduction du capital social peut également être envisagée dans différentes situations, notamment lors du départ d’un associé, ou encore pour optimiser la gestion financière de la société.

Au niveau juridique, les modifications du capital social s'accompagnent d’une mise à jour des statuts de l’entreprise. En principe, les augmentations ou les diminutions de capital social doivent faire l’objet :

D’une inscription au passif de l’entreprise ;

D’une mention dans les statuts de l’entreprise ;

D’une déclaration au RCS ;

D’une publication dans un JAL (journal d’annonce légal).

Perte de la moitié du capital social

La diminution de moitié du capital social se produit lorsque la valeur des capitaux propres de l'entreprise est inférieure à la moitié de son capital social. L’entreprise se trouve donc en situation de difficulté financière. Les pertes dépassant la moitié du capital social ne correspondent pas forcément aux pertes de l’exercice, elles peuvent aussi être des pertes cumulées.

Les capitaux propres de l’entreprise correspondent à l'ensemble de ses ressources. Ils peuvent être calculés de la manière suivante :

Capital social + Réserves (bénéfices des années précédentes conservés par la société) + Résultat de l’exercice (perte ou bénéfice).

Pour repérer une diminution de moitié du capital social sur le plan comptable, il est nécessaire d'examiner le passif du bilan comptable de l'entreprise. Le passif correspond à ce qu’une entreprise doit régler à ses partenaires financiers et commerciaux, à ses associés, ainsi qu’à l’administration fiscale et aux organismes sociaux. On y retrouve aussi le montant du résultat de l’exercice, qui peut être un bénéfice ou une perte.

Par exemple, si les capitaux propres d'une entreprise s'élèvent à 500 € et que son capital social est de 2000 €, alors l'entreprise subit une perte équivalente à la moitié de son capital social. Avec un capital social de 2000 euro, les capitaux propres de l’entreprise ne devraient pas être en dessous de 1000 euro (moitié du capital social).

La diminution de moitié du capital social doit être corrigée rapidement pour l'entreprise. L'entreprise a une période de 3 ans pour ramener ses capitaux propres au-dessus de la moitié de son capital social. Pour le faire, elle dispose de quatre solutions :

Augmentation du capital avec des apports en numéraires ou en incorporant des comptes courants d’associés ;

Augmenter le capital en incorporant des réserves ou des primes d’émission ;

Réduire le montant du capital social et le compenser avec des pertes ;

Réaliser des bénéfices au cours des 2 années suivantes afin d’absorber les pertes (il est par exemple possible d’abandonner un compte courant d’associé).

Renoncer à des avances en compte courant d'associés en insérant une clause de retour à meilleure fortune est la mesure la plus facile à mettre en œuvre, car les pertes sont généralement compensées par les apports financiers des associés de l'entreprise.

Le capital social pour mon entreprise

Le capital social est un élément très important pour une société. Pour déterminer son montant, il est essentiel d’analyser les besoins de l’entreprise, mais aussi les problèmes qu’elle pourrait rencontrer. Ce dernier doit être représentatif des projections et des directions de l’entreprise. Il s’agit de trouver le bon équilibre, afin de pouvoir rassurer les créanciers et faire face aux besoins de trésorerie, sans toutefois être trop élevé pour ne pas gêner sa croissance.

Pour déterminer le capital social adéquat, il est important de considérer les dépenses et investissements initiaux nécessaires pour assurer le démarrage et le fonctionnement de l’entreprise. Le marché sur lequel elle évolue doit également être pris en compte, notamment concernant les fournisseurs et partenaires qui peuvent être liés au BFR (besoin en fonds de roulement). Il est recommandé de prendre toute décision concernant les capitaux propres et le capital social à l’unanimité avec l’ensemble des actionnaires et associés. Toute modification relative au capital social devra en principe faire l'objet d’une déclaration adéquate.

Enfin, il est important de noter que les personnes physiques qui prennent participation dans une société au titre d’apports en numéraire peuvent bénéficier d’une réduction d’impôt sur le revenu, en respectant certaines conditions. La réduction d’impôt correspond à 18% du montant de la souscription au capital effectuée par apports en numéraires. Pour en bénéficier, le souscripteur devra s’engager à conserver ses parts pour une durée de 5 ans minimum. Cet élément peut jouer un rôle important dans la détermination du montant du capital social.

Conclusion

Le capital social d'une entreprise représente la totalité des contributions faites par les actionnaires et associés en contrepartie de droits sociaux (parts sociales ou actions). Il est crucial d'établir un capital social lors de la fondation d'une société (sauf entreprise individuelle et société civile), et ce capital peut aussi être augmenté ou réduit tout au long de la vie de l'entreprise.

Le montant du capital social d’une entreprise est souvent un élément clé pour prouver la crédibilité d’une entreprise auprès de ses investisseurs, des banques, et de ses partenaires commerciaux. Il vous faudra donc veiller à ce qu’il soit cohérent avec l’activité et le profil de votre entreprise.

Source : https://finom.co/fr-fr/blog/capital-social/

0 notes

Text

Deux réflexions de Georges Canguilhem sur la santé

«Les normes de vie pathologiques sont celles qui obligent désormais l’organisme à vivre dans un milieu "rétréci”, différent qualitativement, dans sa structure, du milieu antérieur de vie, et dans ce milieu rétréci exclusivement, par l’impossibilité où l’organisme se trouve d’affronter les exigences de nouveaux milieux, sous forme de réactions ou d’entreprises dictées par des situations nouvelles. Or, vivre pour l’animal déjà, et à plus forte raison pour l’homme, ce n’est pas seulement végéter et se conserver, c’est affronter des risques et en triompher. La santé est précisément, et principalement chez l’homme, une certaine latitude, un certain jeu des normes de la vie et du comportement. Ce qui la caractérise c’est la capacité de tolérer des variations des normes

auxquelles seule la stabilité, apparemment garantie et en fait toujours nécessairement précaire, des situations et du milieu confère une valeur trompeuse de normal définitif. L’homme n’est vraiment sain que lorsqu’il est capable de plusieurs normes, lorsqu’il est plus que normal. La mesure de la santé c’est une certaine capacité de surmonter des crises organiques pour instaurer un nouvel ordre physiologique, différent de l’ancien. Sans intention de plaisanterie, la santé c’est le luxe de pouvoir tomber malade et de s’en relever. Toute maladie est au contraire la réduction du pouvoir d’en surmonter d’autres. […] Il ne peut rien manquer à un vivant, si l’on veut bien admettre qu’il y a mille et une façons de vivre.» (Georges Canguilhem, La Connaissance de la vie, 1952)

«À partir du moment où "santé" a été dit de l’homme en tant que participant d’une communauté sociale ou professionnelle, son sens existentiel a été occulté par les exigences d’une comptabilité […]

L’élargissement historique de l’espace où s’exerce le contrôle administratif de la santé des individus a abouti, dans le présent, à une Organisation mondiale de la santé qui ne pouvait pas délimiter son domaine d’intervention sans publier, elle-même, sa propre définition de la santé. La voici: “La santé est un état de complet bien-être physique, moral et social, ne consistant pas

seulement en l’absence d’infirmité ou de maladie.” […] Ce discours est celui de l’Hygiène, discipline médicale traditionnelle, désormais récupérée et travestie par une ambition socio-politico-médicale de règlement de la vie des individus […] L’hygiéniste s’applique à régir une population. Il n’a pas affaire à des individus. Santé publique est une appellation contestable.

Salubrité conviendrait mieux. Ce qui est public, publié, c’est très souvent la maladie. Le malade appelle à l’aide, attire l’attention ; il est dépendant. L’homme sain qui s’adapte silencieusement à ses tâches, qui vit sa vérité d’existence dans la liberté relative de ses choix, est présent dans la société qui l’ignore. La santé n’est pas seulement la vie dans le silence des organes, c’est aussi la vie dans la discrétion des rapports sociaux.» (Georges Canguilhem, La Santé. Concept vulgaire et question philosophique, conférence donnée à Strasbourg en 1988)

Il est clair qu’aucun des télétoubibs, membres du Conseil pseudo-scientifique, journalistes ou politiques covidiotistes n’a jamais lu une ligne du plus grand philosophe français de la médecine…

Les champs sémantiques recouverts par les termes de "santé" et de "numérique" sont originellement disjoints et n’ont radicalement rien à faire ensemble, sauf à vouloir induire un forçage idéologique voué à la catastrophe humaine et sociale.

Le corps, c’est la part de "nature" qui entre dans la constitution du sujet.

Plus la "nature" (même étymologie que naissance) tarde à se venger des offenses commises contre elle, plus sa vengeance est cruelle…

9 notes

·

View notes

Text

Dans quelles conditions faut-il être accompagnés par un expert comptable lors de sa création d'entreprise ?

La comptabilité est un aspect capital lors de la création puis de la gestion d’entreprise. Mais ce n’est pas une tâche délicate étant donné qu’il y a des chiffres en jeu. Entre les dépenses et les recettes, le moindre écart peut avoir des conséquences non négligeables sur le fonctionnement général de l’entreprise. D’où l’intérêt de le confier à un professionnel compétent. Mais est-ce vraiment…

View On WordPress

0 notes

Text

Expert-comptable ou logiciel de compta : que choisir pour gérer son entreprise en 2025 ?

La gestion comptable d’une entreprise n’est pas à prendre à la légère. En tant que chef d’entreprise, vous devez tenir une comptabilité à jour, être rigoureux et capable d’analyser les chiffres pour prendre les bonnes décisions. Aujourd’hui, vous avez le choix entre l’adoption d’un logiciel automatisé ou le recrutement d’un expert-comptable pour assurer ces exigences. Si vous hésitez au moment de…

0 notes

Text

Introduction Les outils sont devenus des éléments indispensables pour améliorer notre productivité, que cela soit en tant qu'étudiant, employé ou entrepreneur. Avec l'augmentation de la charge de travail, il est devenu difficile de gérer toutes les tâches de manière efficace. C'est pourquoi, il est important de trouver des outils qui peuvent nous aider à améliorer notre productivité. Dans cet article, nous allons vous présenter quelques outils qui vont certainement améliorer votre productivité. Outils tout en un Djaboo.com, la plateforme qui simplifie la gestion d'entreprise. Que vous soyez une startup en pleine croissance ou une petite entreprise établie, Djaboo est là pour vous accompagner et vous aider à atteindre vos objectifs. Dans cet article, nous explorerons les fonctionnalités avancées de Djaboo, son impact sur la productivité des entreprises et comment il peut contribuer à la croissance de votre activité. Préparez-vous à découvrir comment Djaboo peut transformer la gestion de votre entreprise de manière efficace et pratique. La puissance du CRM intégré Le cœur de Djaboo réside dans son CRM intégré. Ce système de gestion de la relation client vous permet de centraliser toutes les informations importantes sur vos contacts, clients et prospects. Plus besoin de jongler entre différents outils ou fichiers Excel dispersés, tout est organisé en un seul endroit. Avec Djaboo, vous pouvez suivre et analyser les interactions avec vos clients, gérer les opportunités commerciales, et planifier vos tâches et rendez-vous en toute simplicité. Gestion des ventes efficace Grâce à Djaboo, la gestion des ventes devient un jeu d'enfant. Vous pouvez créer et envoyer des devis professionnels en quelques clics, suivre l'évolution de vos ventes et gérer vos pipelines commerciaux de manière visuelle et intuitive. Djaboo vous offre également des fonctionnalités avancées telles que la segmentation des clients, la gestion des tarifs et des remises, ainsi que des rapports détaillés pour une meilleure analyse de vos performances de vente. Facturation et pré-comptabilité simplifiées La facturation et la pré-comptabilité sont des tâches essentielles pour toute entreprise. Avec Djaboo, ces processus deviennent fluides et automatisés. Vous pouvez créer des factures personnalisées avec votre logo et les envoyer directement à vos clients. Djaboo vous permet également de suivre les paiements, de gérer les relances et de générer des rapports financiers clairs. Fini les heures passées à jongler avec des feuilles de calcul complexes, Djaboo prend en charge cette partie cruciale de votre activité. Gestion de trésorerie optimisée La gestion de la trésorerie est un enjeu majeur pour les entreprises, en particulier les petites structures. Djaboo facilite cette tâche en vous permettant de suivre vos flux de trésorerie en temps réel. Vous pouvez enregistrer vos dépenses, suivre les paiements clients et gérer vos comptes bancaires depuis la plateforme. Avec des graphiques et des tableaux de bord clairs, vous gardez une vision précise de votre trésorerie et pouvez prendre des décisions éclairées pour votre entreprise. Flexibilité et personnalisation Djaboo comprend que chaque entreprise est unique, c'est pourquoi il offre une grande flexibilité et des fonctionnalités personnalisables. Vous pouvez adapter Djaboo à vos besoins spécifiques en utilisant des modules complémentaires et en configurant des paramètres selon vos préférences. De plus, Djaboo s'intègre facilement avec d'autres outils et applications populaires, vous permettant ainsi Outils de gestion de projets Trello Trello est un outil très efficace pour la gestion de projets. Il offre une interface intuitive qui permet de créer des tableaux pour organiser les tâches. Il est possible de créer des listes et des cartes pour visualiser l'avancement de chaque tâche. De plus, il est doté d'une fonctionnalité de suivi du temps qui vous permet de mesurer le temps passé sur chaque tâche. Asana Asana est un autre outil puissant pour la gestion de projets.

Il permet de créer des tâches, des projets et des listes. La fonctionnalité qu'il offre est très complète avec des calendriers et des rappels. Il est possible également de personnaliser l'affichage selon les besoins. Outils de collaboration Google Drive Google Drive est un outil très connu pour la collaboration en temps réel. Il permet de stocker des fichiers en ligne et de les partager avec d'autres utilisateurs. Il offre également la possibilité de travailler simultanément sur un même document. Ce qui permet une collaboration optimale entre les membres d'une équipe. Slack Slack est une plateforme de communication qui permet de communiquer facilement avec les membres d'une équipe. Il offre également une fonctionnalité de partage de fichiers et de transfert de tâches. De plus, Slack est facile à utiliser et permet d'éviter les multiples échanges de mails. Outils d'automatisation Zapier Zapier est un outil très pratique pour l'automatisation des tâches. Il permet de créer des Zaps, qui sont des automatisations pour effectuer des tâches quotidiennes de manière automatisée. Par exemple, il peut être utilisé pour envoyer un e-mail de remerciement à chaque nouvelle inscription. Ifttt Ifttt est similaire à Zapier et permet également d'automatiser des tâches quotidiennes. Il offre une large bibliothèque de recettes qui permettent de simplifier certaines tâches répétitives. Outils de gestion de temps RescueTime RescueTime est un outil très efficace pour mesurer le temps passé sur chaque tâche. Il permet de suivre les sites web et les applications que vous utilisez, ainsi que le temps que vous passez dessus. Il vous offre des rapports détaillés qui vous permettent d'analyser votre productivité. Pomodoro Timer Pomodoro Timer est un outil qui suit la technique Pomodoro. Elle consiste à travailler pendant 25 minutes, puis se reposer pendant 5 minutes. Cela permet de gérer son temps efficacement et éviter la fatigue. Conclusion En conclusion, les outils sont devenus des éléments essentiels pour améliorer la productivité. Chaque outil a été conçu pour répondre à des besoins spécifiques. Il est important de trouver les outils qui conviennent le mieux pour améliorer son travail. Utiliser ces outils va certainement vous aider à gagner du temps et à être plus productif au quotidien.

0 notes

Text

Compte pro gratuit - 2024 : comparaison de 9 services

Vous êtes à la recherche d’un compte pro gratuit pour gérer les finances de votre entreprise, mais vous ne savez pas où donner de la tête ? Cet article est fait pour vous.

Dans ce guide complet, vous trouverez les meilleurs comptes professionnels en ligne du marché pour les micro-entrepreneurs, les auto-entrepreneurs et les autres entreprises. Nous avons sélectionné 9 services de comptes professionnels gratuits et vous proposons de découvrir leurs offres et leurs tarifs afin de faire le choix le plus adapté aux besoins de votre entreprise.

Comparatif des 9 meilleurs services de comptes professionnels

Découvrez sans plus attendre les comptes professionnels gratuits les plus attractifs en 2024.

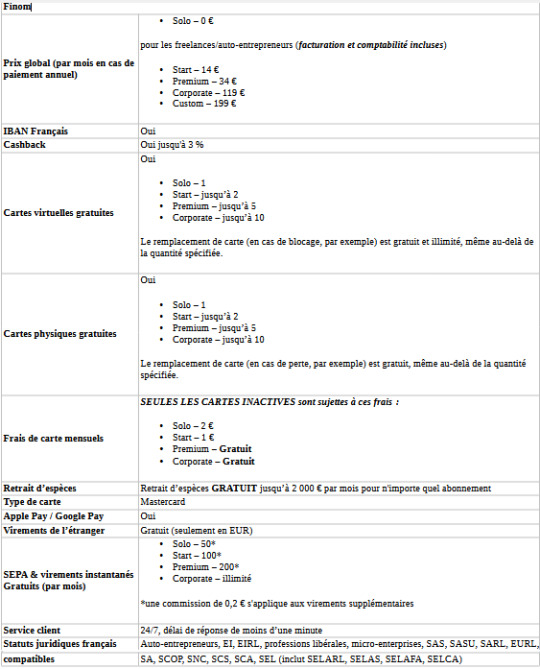

Finom

Finom est une fintech spécialisée dans les comptes professionnels en ligne pour les auto-entrepreneurs et les PME. Il ne s'agit pas d'une banque, mais son but est de les surpasser en termes de gestion financière et d'aide à la comptabilité.

La plateforme Finom vous permet d’accéder à des services proposés par les banques traditionnelles comme des services de cartes bancaires, de retrait ou de paiements internationaux. Mais elle permet surtout d’accéder à des comptes professionnels ludiques, rapides et en offrant des tarifs attractifs à partir de 0 €, qui vous permettront de bénéficier de services complémentaires qui faciliteront vos tâches quotidiennes en tant qu’entrepreneur.

Voici un aperçu des services auxquels vous pouvez accéder avec le compte pro en ligne Finom :

Création d’entreprise : grâce à notre partenariat avec Legalfree, nous vous accompagnons dès vos débuts grâce à notre service d’aide à la création d’entreprise. Nous vous permettons de faciliter vos démarches et d’obtenir un IBAN en moins de 72 h. Vous pouvez également effectuer facilement le dépôt du capital social de votre entreprise et obtenir un certificat.

Service de facturation : pour créer, envoyer et gérer vos factures facilement et optimiser les processus pour gagner du temps. Vous pouvez créer et envoyer des factures intelligentes en 60 secondes et être payé 20 % plus vite.

Gestion des dépenses: contrôlez efficacement vos dépenses, vos revenus, classez les selon vos habitudes, fixez des limites et simplifiez votre comptabilité. Vous pouvez ajouter facilement vos coéquipiers et personnaliser leur portefeuille avec des limites de dépenses.

Connection des comptes bancaires : Finom vous permet d’associer facilement vos différents comptes bancaires afin de suivre plus facilement vos finances, aussi bien professionnelles que personnelles.

Cartes bancaires: avec votre compte pro Finom, vous pouvez bénéficier d’une carte bancaire physique, virtuelle, ou encore d'Apple Pay. Vous pouvez même obtenir plusieurs cartes gratuitement selon votre type d’abonnement.

Cashback : bénéficiez d’un cashback jusqu’à 3 % pour vous récompenser des transactions effectuées avec Finom.

Assistance : Finom dispose également d’un service d'assistance à la clientèle par téléphone, vidéo ou chat, qui vous répondra rapidement et vous aidera à chaque étape du processus.

Dans le tableau ci-dessous, nous avons réuni toutes les informations essentielles sur les différents abonnements de comptes professionnels Finom :

Chez Finom, nous vous permettons d’ouvrir votre compte professionnel depuis le confort de votre canapé en 2 jours seulement. Notre solution complète permet aux freelances, aux start-ups et aux autres entreprises d’obtenir IBAN, cartes de paiement et outil de facturation dès 0 €. Nous sommes un Fintech 100 % digitale, ce qui vous garantit de ne pas avoir à régler de frais d’agence.

En plus, vous recevez 30 jours d’essai gratuit avec n’importe quel abonnement, alors pourquoi ne pas essayer ? Plus de 50 000 entrepreneurs en Europe ont déjà franchi le pas. Vous ne serez pas déçu.

Nicolas Girard : Parfait

“Parfait, Javi est réactif, pertinent, efficace et de surcroît sympa.

Les banques ne nous ont pas vraiment habitué à une telle qualité de service...c'est une industrie qui change.”

Daniel : Un professionnalisme exemplaire

“Je tiens à saluer le professionnalisme de Maria, ma conseillère, qui confine au dévouement pour obtenir la satisfaction du client et répondre à ses attentes.

Après un mois et demi sur un problème de couplage compte Finom/application, elle n'a jamais lâché l'affaire et s'est toujours montrée patiente et compréhensive.

Le problème s'avérait être un dysfonctionnement de mon téléphone après une mise à jour système Android 11 vers Android 12. Problème qui ne peut être résolu que par l'utilisation d'un nouveau téléphone à l'avenir.

Encore un grand merci à ma conseillère Maria pour sa diligence à toute épreuve.”

N26

N26 est une néo banque présente dans 24 pays dont la France. En plus de ces comptes particuliers, N26 propose 4 forfaits de comptes professionnels disponibles dont une option gratuite avec le compte N26 Business Standard.

Voici à quoi il donne accès :

Une carte bancaire virtuelle afin de réaliser des paiements en ligne ou en magasin ;

Gestion des comptes simplifiée depuis la plateforme ou l’application mobile ;

0,1 % de cashback disponible sur les paiements par carte bancaire ;

3 retraits gratuits par mois.

Contrairement au compte pro Finom, le compte N26 Business a été conçu uniquement pour les travailleurs indépendants. Il est réputé auprès des freelances qui voyagent mais son absence de carte bancaire Mastercard et de dépôt de chèque représentent des inconvénients majeurs. Il est toutefois possible de commander une carte bancaire physique en réglant des frais de 10 euros.

Qonto

Qonto propose trois formules de comptes professionnels pour les auto-entrepreneurs et les entreprises.

Voici comment résumer son offre :

Trois formules disponibles : Basic, Smart et Premium à 9, 19 et 39 € par mois HT ;

Une carte One Mastercard comprise pour chaque formule + des cartes virtuelles illimitées pour les comptes Smart et Premium ;

2 % de cashback offert le premier mois pour chaque type de forfait ;

Jusqu’à 20 000 € de paiement et 1 000 € de retrait gratuits par mois ;

30, 60 ou 100 virements ou prélèvements SEPA par mois selon le forfait ;

Support 24/7 avec l’option prioritaire pour le forfait Premium ;

Services de facturation et de comptabilité pour les comptes Smart et Premium.

Les utilisateurs apprécient l’offre 100 % en ligne de Qonto disponible sans restriction de statut, mais ils déplorent l’absence d’une option de compte pro gratuit et de retraits sans frais.

Shine

Shine est une néo banque qui est rattachée à la Société Générale. Elle propose trois offres de comptes pour les professionnels et les indépendants.

Voici ce qu’ils proposent :

3 types de comptes (Basic, Premium et Business) à 7,90 €, 14,90 € et 26,90 € par mois ;

Inclut une carte de débit Mastercard Basic pour le compte Basic, et une ou plusieurs cartes Mastercard Business World Debit pour les autres + 2 cartes virtuelles ;

Nombre de virements ou de prélèvements gratuits par mois : de 20 à 100 selon la formule (0,40 €/mouvement au delà) ;

Jusqu’à 40 000 € de paiement dont 1 500 € de retrait par mois avec la formule Basic.

Jusqu’à 4 encaissements de chèque pour le compte Business ;

Assurance incluse (accident, protection téléphone, assistance juridique…) et service client prioritaire pour les comptes Premium et Business.

Les professionnels apprécient la variété de l’offre de compte pro et l’accompagnement comptable pour les bilans et les déclarations d’impôts. Toutefois, ils ont moins aimé le nombre de prélèvements ou de virements SEPA gratuits limité à 20 par mois avec la formule Basic.

Revolut

Lancé en 2014, Revolut propose des services bancaires aussi bien aux particuliers qu’aux professionnels. L’offre de comptes pro Revolut Business s’adresse aux freelances, mais aussi aux sociétés commerciales de type SASU, SAS, SARL ou EURL.

Revolut dispose d’un compte professionnel en ligne gratuit qui permet de bénéficier des avantages suivants :

Une carte bancaire à débit immédiat (Mastercard ou Visa) ;

Des cartes bancaires virtuelles afin de régler vos paiements en ligne ;

Un moyen d’encaissement pour les paiements en ligne.

Mais le compte Revolut Business gratuit présente également des inconvénients, notamment en termes de frais cachés. Par exemple, le nombre de virements gratuits est limité à 5 par mois. Au-delà, il vous faudra régler 0,20 € par virement. Il est également impossible d’effectuer le dépôt de capital à la création d’une entreprise.

HelloBankPro

Grâce au réseau BNP Paribas, HelloBankPro facilite l’accès aux professionnels à certains services comme l’encaissement d’espèces et de chèques. Son compte en ligne professionnel permet également de bénéficier d’outils de facturation, de comptabilité, de gestion de catalogue produits, ou encore de gestion de la relation client.

Voici comment il se présente :

Compte pro à 10,90 € HT par mois incluant une carte Visa ;

Virements et des prélèvements illimités ;

Accès aux virements SEPA instantanés ;

Encaissement d’espèces et de chèques ;

Outils de gestion (édition de facture, relation client, etc) ;

Possibilité de crédit à moyen terme.

Le compte professionnel HelloBankPro a été réellement pensé pour accompagner les auto-entrepreneurs au quotidien. Toutefois, les utilisateurs déplorent qu’il n’y ait pas de carte bancaire gratuite.

Blank

Blank propose des solutions pour les professionnels qui souhaitent à la fois ouvrir un compte bancaire et bénéficier d’un service d’accompagnement pour faciliter les démarches administratives.

Son offre dédiée aux auto-entrepreneurs et aux entreprises se présente comme suit :

Plusieurs forfaits disponibles, Carte Blanche à 6 € par mois et Carte Noire à 17 ou 39 € HT par mois ;

Une carte VISA Business incluse avec chaque forfait ;

De 30 virements SEPA gratuits pour la version basique à des virements illimités avec l’offre complète (0,50 € par virement en cas de dépassement) ;

Retrait jusqu’à 3 000 € par mois et paiement jusqu’à 20 000 € avec le forfait basique ;

Service de facturation, de création de devis, de notes de frais et de déclaration / paiement automatisé de l'URSSAF pour tous les forfaits ;

Assurance : maladie, accident, voyage d'affaires à l'étranger, utilisation frauduleuse de la carte, maintien de revenus en cas d'hospitalisation, livraison de matériel et panne matériel…

Encaissements de chèques possibles avec les offres carte Noire.

Les utilisateurs ont aimé les outils de devis et de factures intuitifs. Toutefois, ils ont moins apprécié le montant élevé des retraits qui sont facturés 1 € pour chaque opération de retrait supplémentaire.

Anytime

Anytime propose plusieurs services de comptes professionnels qui s’adaptent à vos besoins et à la taille de votre structure. Il dispose de 5 forfaits différents permettant la gestion des finances professionnelles :

Forfait dès 14,50 € / mois HT ;

20 virements et prélèvements gratuits avec le forfait de base + 1 encaissement de chèque ;

Jusqu’à 25 000 € de paiement et 3 000 € de retrait avec la carte classique ;

Possibilité de créer de sous-compte pour faciliter la gestion des finances ;

Option de provision automatique des impôts et des taxes.

Avec ses 5 types de comptes, Anytime s’adapte à toute taille d’entreprise. Toutefois, elle n’est pas spécialement adaptée aux freelances qui voyagent car les garanties sont limitées et les virements et retraits dans d’autres devises sont onéreux.

Monabanq

Monabanq est une néo-banque affiliée au Crédit Mutuel. Pour les micro-entreprises, elle a créé l’offre PratiqPro, accessible sans engagement et sans conditions de revenus à partir de 9 euros par mois. Monabanq propose trois formules adaptées aux micro-entrepreneurs :

Choix de carte entre Visa Classic, Visa Premier et Visa Platinum entre 9 et 18 € par mois ;

Plafond de paiement de 2 500 € par mois pour la formule classique,et jusqu’à 4 000 € pour la formule Platinum ;

Plafond de retrait de 500 à 750 € sur 7 jours glissants, en fonction de la formule choisie ;

Découvert autorisé de 800 € avec la version de base ;

Virements instantanés illimités et gratuits ;

Paiements gratuits de n’importe où dans le monde.

Le compte professionnel Monabanq dispose de plafond plus limité que de nombreuses autres néo-banques. Toutefois, les utilisateurs apprécient les services pour les micro-entrepreneurs qui voyagent ou travaillent à l’étranger. Ce compte professionnel n’est destiné qu’aux micro-entreprises.

Pourquoi ouvrir un compte bancaire professionnel ?

Lors de la création d’une entreprise, il est souvent demandé d’ouvrir un compte bancaire dédié aux activités professionnelles. L’ouverture d’un compte dédié est obligatoire pour la plupart des statuts d’entreprise. Pour la micro-entreprise, l’ouverture d’un compte séparé n’est pas requise à son immatriculation mais doit être effectuée dès lors que son chiffre d’affaires est supérieur à 10 000 € durant deux années de suite, en accord avec la loi PACTE du 22 mai 2019.

L'ouverture d'un compte dédié à votre activité professionnelle permet de :

Séparer les activités professionnelles des activités réalisées en tant que particulier, afin de faciliter la gestion fiscale et comptable et éviter toute confusion ;

Nommer des co-titulaires ou des mandataires qui peuvent être distincts de ceux de votre compte personnel.

Il n’est pas obligatoire d’ouvrir un compte pro pour votre activité et il est tout à fait possible de créer un compte courant distinct de votre compte personnel afin de le dédier à votre activité professionnelle. Toutefois, le compte bancaire professionnel vous permet de pouvoir bénéficier des services spécifiquement conçus pour les professionnels.

Qu’est-ce qu’un compte pro en ligne gratuit ?

Grâce à la démocratisation des banques en ligne, des néo-banques et des Fintech, certains services autrefois réservés aux banques traditionnelles sont devenus beaucoup plus abordables, et même parfois gratuits.

Certaines plateformes vous permettent d’ouvrir un compte professionnel gratuitement. Mais attention, la gratuité fait souvent uniquement référence aux frais de gestion de compte et certains frais supplémentaires peuvent s’appliquer, notamment pour les cartes bancaires physiques, les retraits d’espèces, les virements, etc.

Un compte professionnel gratuit peut être très avantageux pour une petite entreprise car il permet d’éviter les frais mensuels ou annuels de gestion de compte. Toutefois, il vous faudra faire attention aux frais cachés car certaines plateformes compensent l’absence de frais de gestion de compte avec des coûts variables élevés. Sur Finom, nos plans tarifaires sont présentés de manière entièrement transparente, ce qui vous permet d’avoir une idée réelle de vos dépenses financières.

Comment ouvrir un compte pro gratuit ?

L’ouverture d’un compte professionnel en ligne gratuit sur Finom peut être effectuée directement sur notre plateforme. Deux options s’offrent à vous : vous pouvez ouvrir un compte Finom pour votre société déjà existante, ou ouvrir un compte pour une société qui n’est pas encore créée avec le dépôt du capital social (hors entreprises individuelles où il n’est pas requis).

Voici les documents dont il faudra vous munir :

Auto-entrepreneurs : pièce d'identité + justificatif de domicile de moins de 3 mois (votre domiciliation doit être en France) ;

Sociétés en création (avec dépôt de capital) : pièces d'identité des bénéficiaires effectifs et dirigeants + attestation de domiciliation + projet de statut ;

Entreprises déjà créées : KBIS de moins de 3 mois / avis Sirene pour les auto-entrepreneurs.